国庆假期前后,海外市场波动加剧,尤其是美国国债收益率近期出现了明显的上升,并带动全球债券收益率出现一定程度的上升,国内投资者也对债市持谨慎态度,节后债券收益出现了小幅的上升。目前投资者对四季度债市走势以谨慎和看空为主,做多热情不足。

今年以来,投资者对债券投资一直是偏谨慎甚至是偏空的心态为主。核心的担忧因素来自于三个方面:(1)全球商品价格的上涨引发的通胀可能会造成全球货币政策收紧;(2)美债利率上升可能一定程度对中国债券市场有影响,可能也会抬升国内债券利率;(3)经济逐步走弱,财政政策可能发力,国债和地方债供给逐步增加可能抬升债券收益率。

进入四季度,这三个因素的担忧依然存在,尤其是全球能源价格在近期仍以较快的速度上涨,给全球经济带来滞胀的风险。不过,关注我们观点的投资者也清楚我们今年持续看多中国债券,认为利率是震荡下行的趋势[1]。进入四季度,我们的观点也没有变化,我们认为四季度滞胀格局下,货币政策仍有放松空间,债券利率可能延续下行趋势。我们也理解投资者的担忧因素有一定合理性,但这些因素可能并不是债市的核心矛盾,我们认为核心矛盾在于目前经济环境下,各种刺激手段能应用的空间和程度有限,而货币政策的放松可能跟其他政策目标并不矛盾,且有放松空间,从而带来利率下行。为此,我们将进行分析。

一。“胀”不容易缓解,“滞”也不容易缓解,需要放松利率来缓解

能源价格的上涨并非毫无征兆,早在今年7月份,中国煤炭供给短缺就已经开始逐步推升煤炭价格,但全球能源价格的快速上涨是从9月份开始(图1)。一方面,中国在9月份拉闸限电引发了市场对能源短缺的关注;另一方面,我们认为今年冬天出现拉尼娜现象的概率较高,可能会出现一个冷冬,使得能源需求进一步上升。加上美国天气对能源供应的扰动以及俄罗斯的天然气供给扰动,这些因素叠加后,引发了市场对冬季能源短缺的担忧,使得能源价格和欧美电价在短时间内出现了快速的上涨。

图表1: 全球能源价格的快速上涨始于9月份

资料来源:万得资讯,中金公司研究部

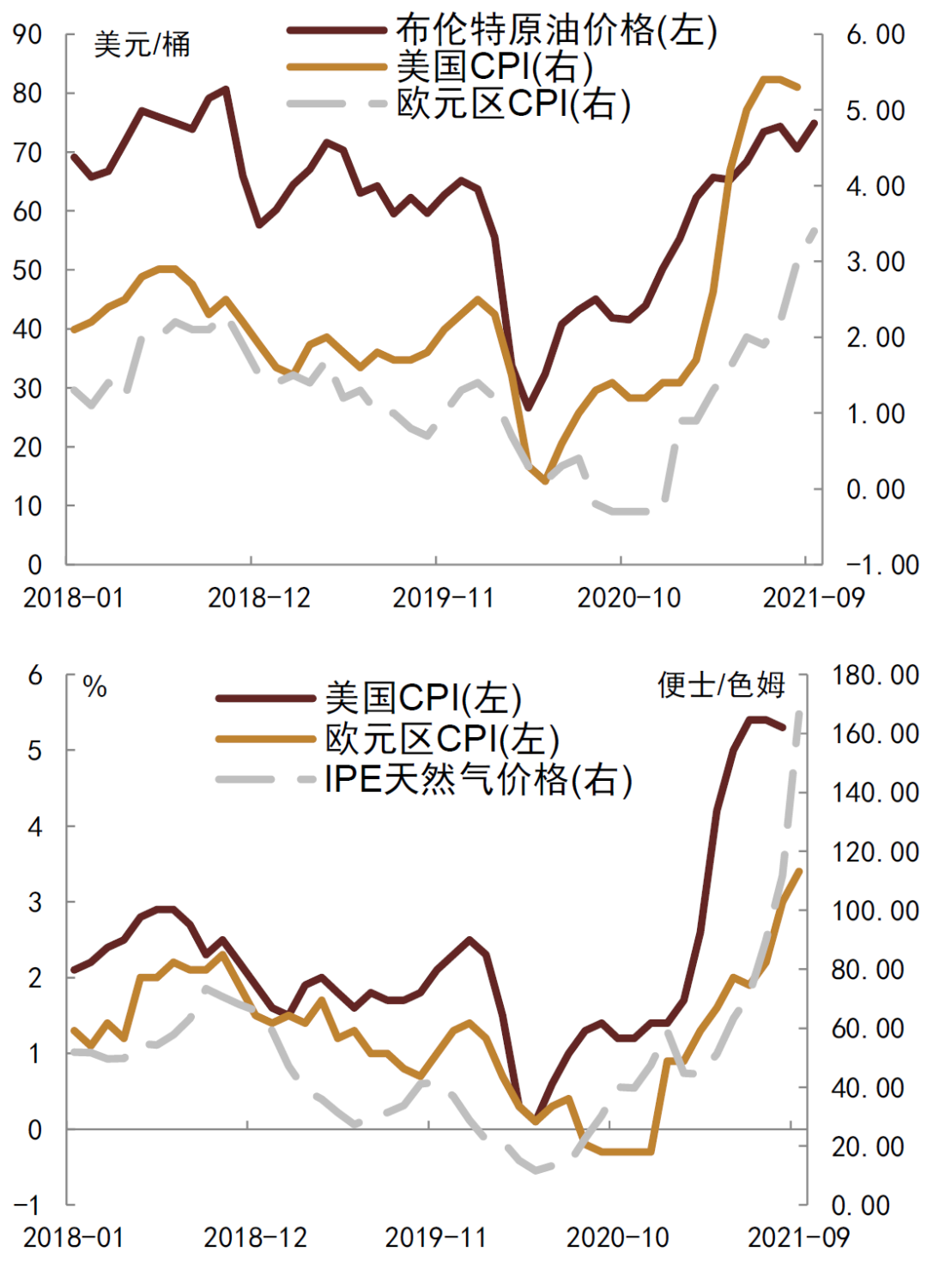

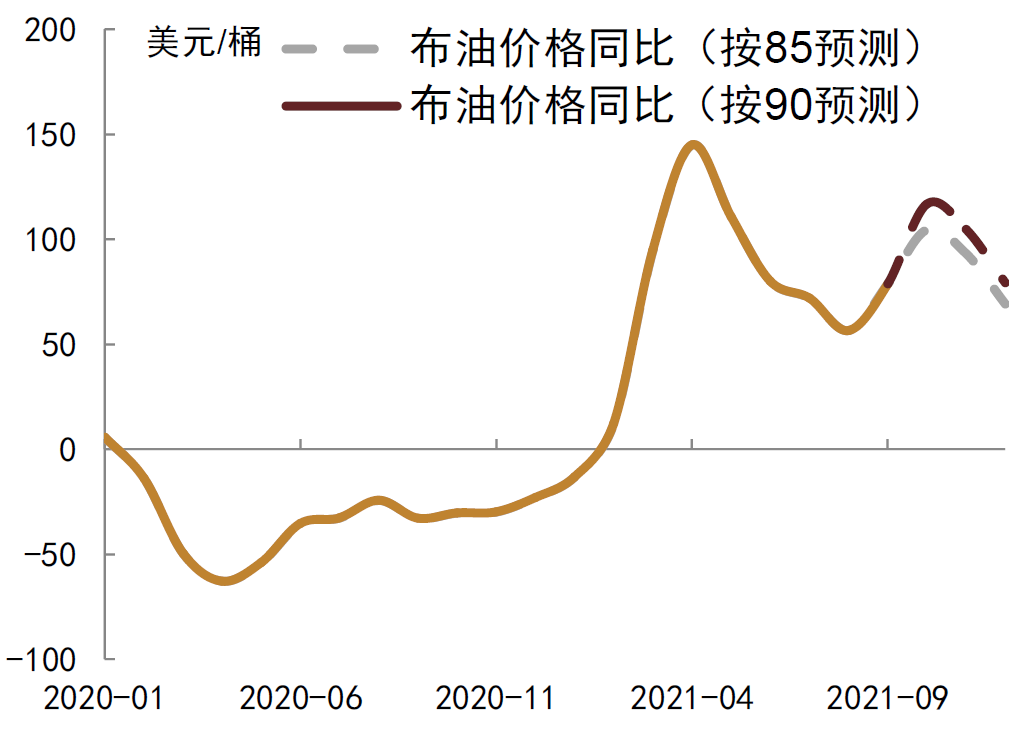

众所周知,能源价格和电价是百价之基,一旦出现大幅上涨,就容易引发中下游的通胀。历史数据来看,油价和天然气价格与欧美的CPI都有较高的相关性(图2),如果四季度布伦特原油价格上涨至85-90美元区间(市场的中性预期),那么简单的外推可以看到四季度油价同比和欧美CPI同比还会攀升(图3)。如果油价超过90美元,那么带来的通胀压力会更高。

图表2:油价和天然气价格与欧美的CPI都有较高的相关性

资料来源:万得资讯,中金公司研究部

图表3:四季度油价同比和欧美CPI同比还会攀升

资料来源:万得资讯,中金公司研究部;注:2021年10-12月为预测值

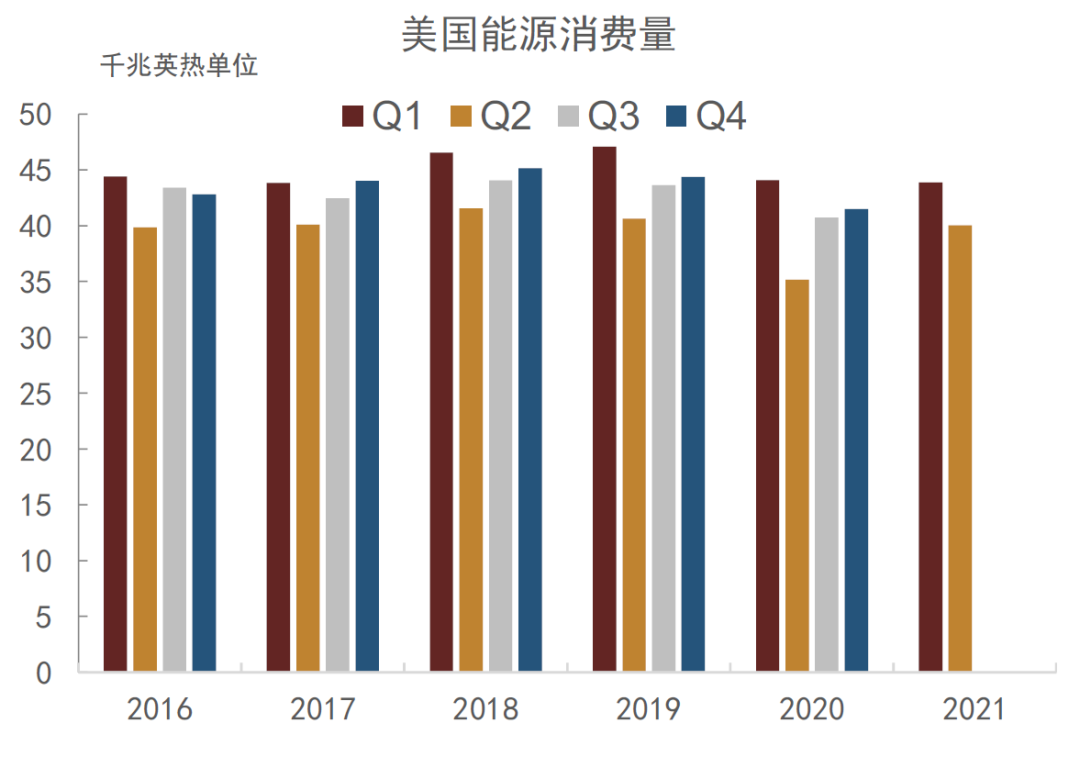

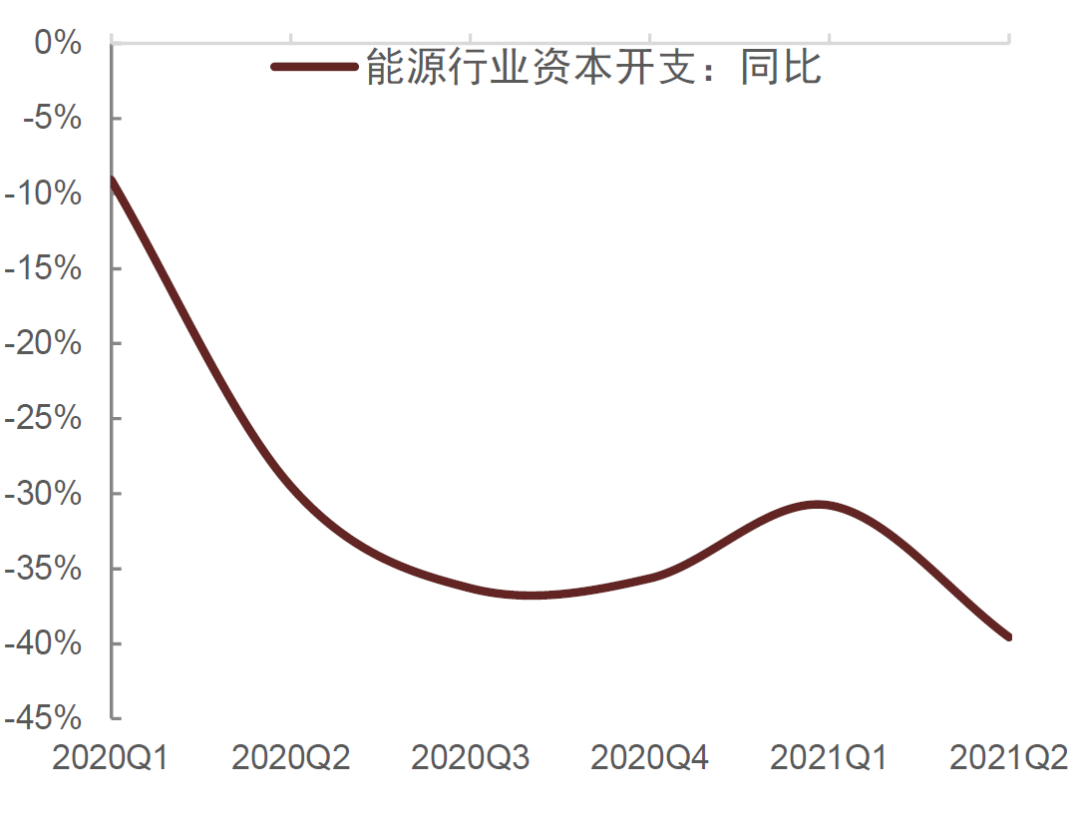

如果观察美国今年的能源消费(图4),其实要比去年疫情恢复了不少,甚至并不明显低于2019年同期。但由于去年疫情冲击,页岩油的产量明显下滑,因此容易出现一定的供需缺口。更重要的是,美国的能源投资增速去年疫情以来一直是滑坡状态(图5),离疫情前的水平还很远。由于全球气候变暖,无论是西方国家还是中国,近年在传统能源投资方面都比较保守,主要的投资增量都体现在新能源。导致传统能源的供给要在短时间内迅速恢复甚至抬升是比较难的。四季度的供需缺口其实不容易缓解。至于缺口有多大,主要取决于冬季的气温状况,如果确实是冷冬,那么我们认为供需缺口可能会拉大,进一步推动能源价格上涨。

图表4:美国今年的能源消费比去年疫情恢复了不少

资料来源:万得资讯,中金公司研究部

图表5:美国的能源投资增速去年疫情以来一直是滑坡状态

资料来源:万得资讯,中金公司研究部

中国也意识到了冬季的能源危机,目前也在尽力保供应。几个煤炭产量大省,包括山西,陕西和内蒙的煤炭企业都签了保供协议。短期来看,煤炭供给确实会一定程度上恢复,国庆节后煤炭价格也有一定幅度回落,但是否足够弥补缺口,还有待观察。

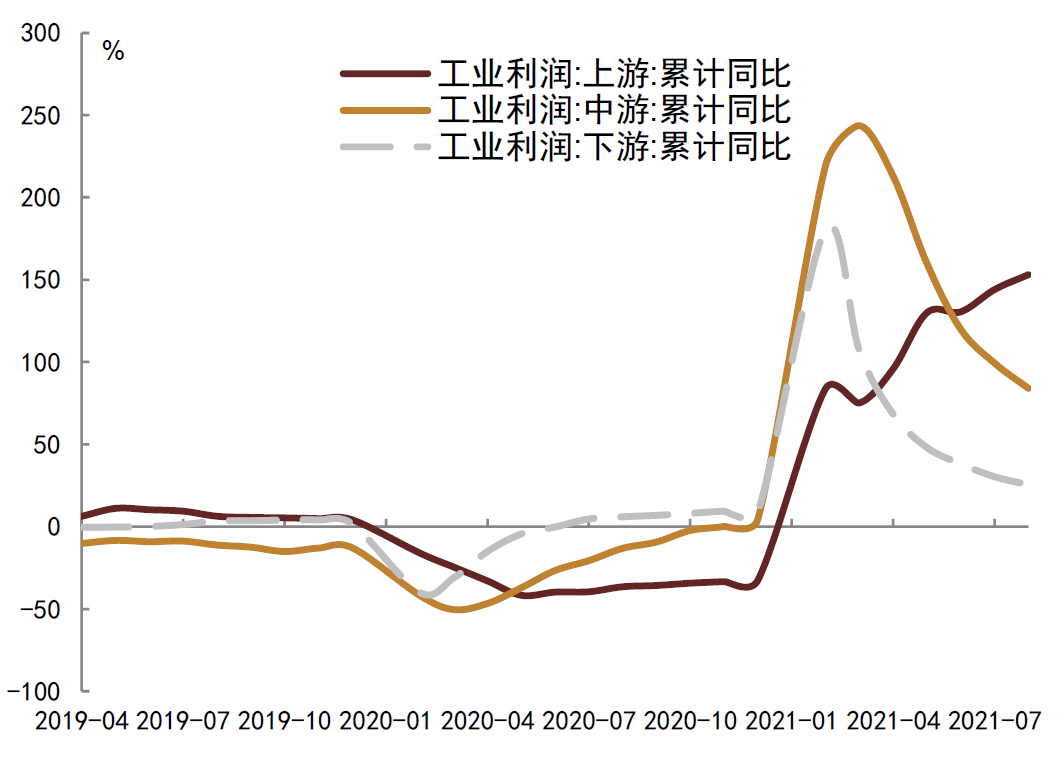

总体来看,全球能源价格即使不继续大涨,但要明显回落也难,仍会一定程度上推升全球的PPI和CPI。中国四季度的PPI也很难下降,可能维持在10%以上的水平。至于中国的CPI,四季度可能也会因为能源价格的上涨而有一定幅度的抬升。不过中国目前的CPI还不到1%,我们以往测算过油价对CPI的传导效应,大致是油价每上涨10%,中国CPI可能会对等上涨0.2%(通过投入产出表考虑了油价上涨对各种产品的传导效应),那么中国CPI即使上升,幅度也会相对有限,同比超过1.5%的概率不高,超过2%的概率就更低。主因是消费需求偏弱抑制了上游价格向下游的传导,因此压力主要集中在中下游。比如电价涨幅较低,电力企业就承受了较多上游涨价对利润的压缩。同时,如果房地产市场持续走弱,房价和租金价格回落,那么也会体现在非食品CPI上,抵消一部分商品价格上涨带来的通胀压力。中国的PPI和CPI分化依然会延续,上游和中下游的利润也会延续分化(图6)。

图表6:上游和中下游的利润分化

资料来源:万得资讯,中金公司研究部

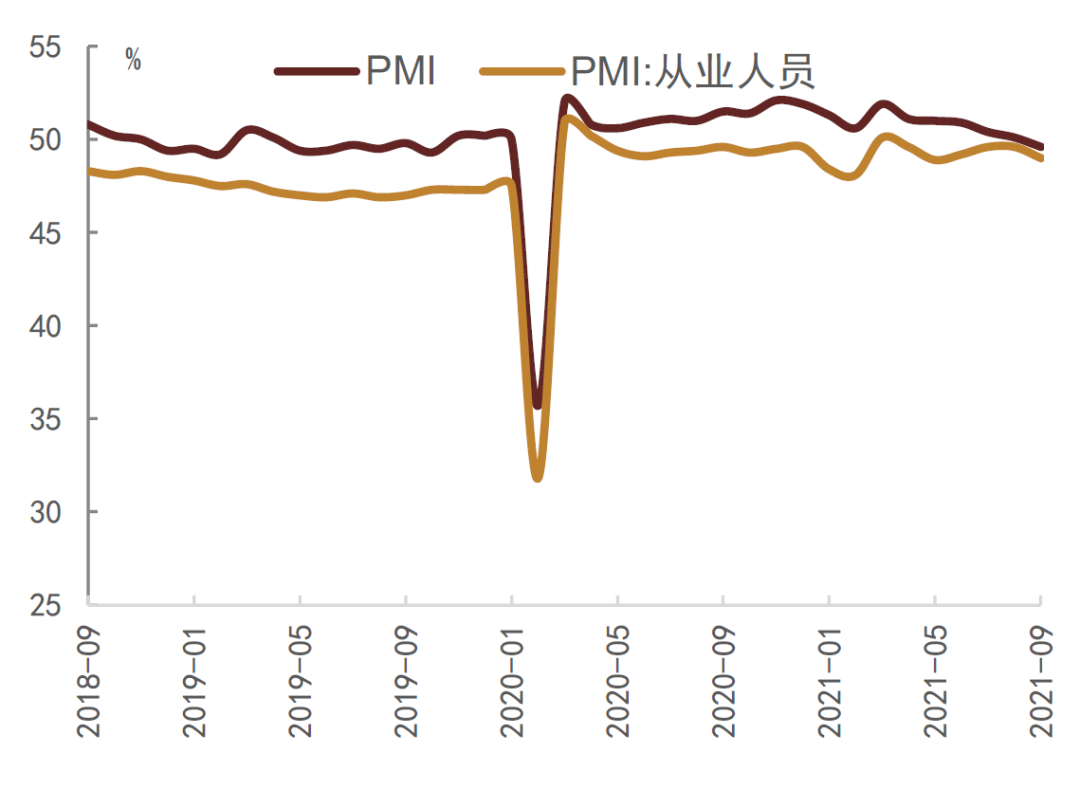

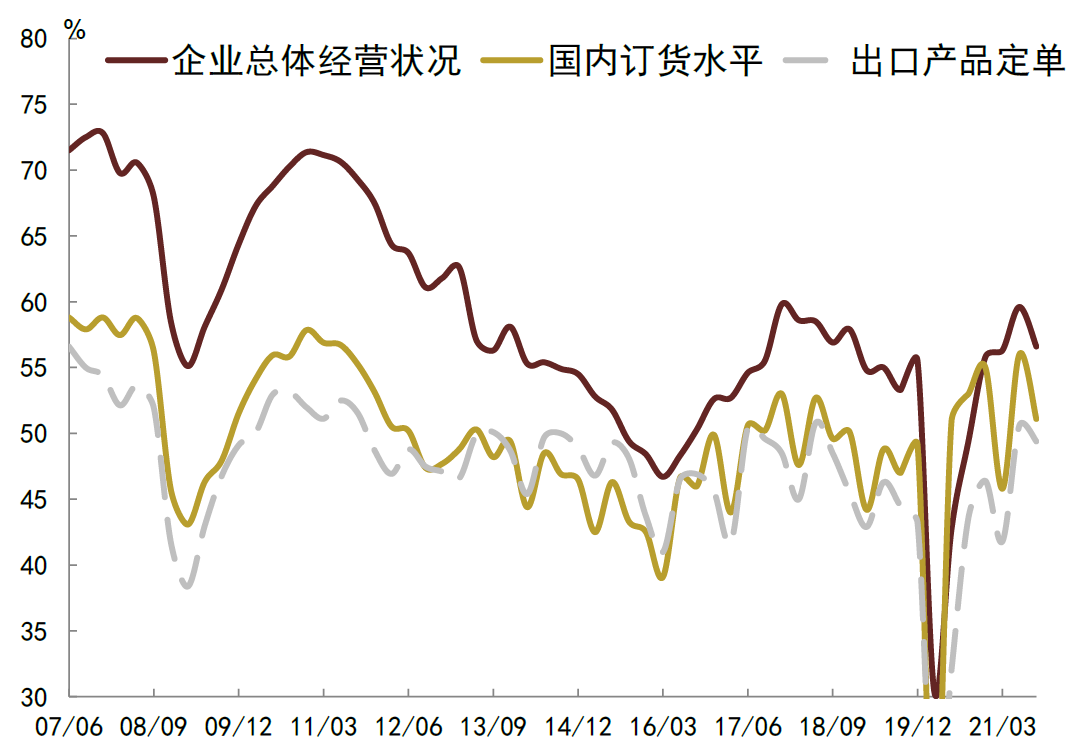

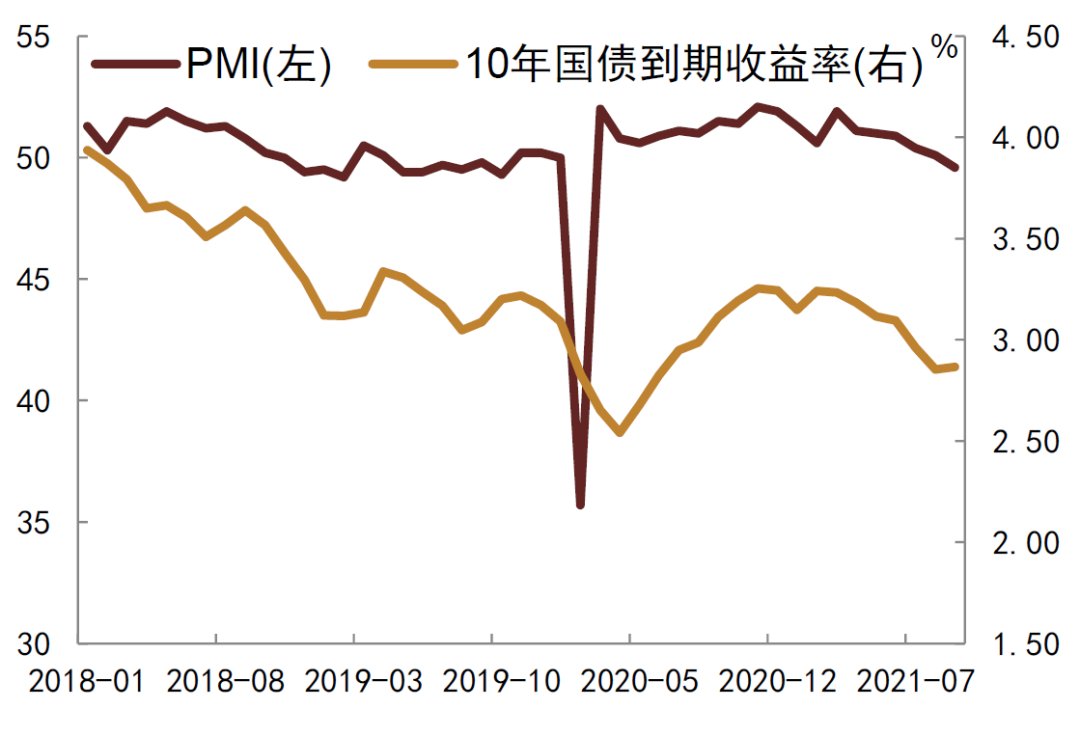

对于中下游企业而言,压力是显而易见的,一方面是上游价格上涨,导致成本上升过高,但价格压力难以传导出去;另一方面,拉闸限电对中下游的生产也有一定的影响。而中下游行业的企业数量众多,就业也比较多,如果中下游持续承压,经济压力也会体现出来。从9月份PMI的下行,以及PMI中的就业指标下滑可以看出来这种影响(图7)。最新公布的央行三季度调查问卷,企业家调查显示企业经营情况恶化,国内订单指数回落4.9个点至51.1,出口订单指数回落1.2个点至49.4,显示内外需开始同步放缓(图8)。从经济逻辑来看,当经济放缓,尤其是工业生产放缓,货币政策是需要放松来缓冲经济压力,这也是过去PMI走势与债券利率走势基本一致的原因(图9)。

图表7:9月份PMI下行,PMI中的就业指标下滑

资料来源:万得资讯,中金公司研究部

图表8:央行调查问卷显示内外需同步放缓

资料来源:万得资讯,中金公司研究部

图表9:PMI走势与债券利率走势基本一致

资料来源:万得资讯,中金公司研究部

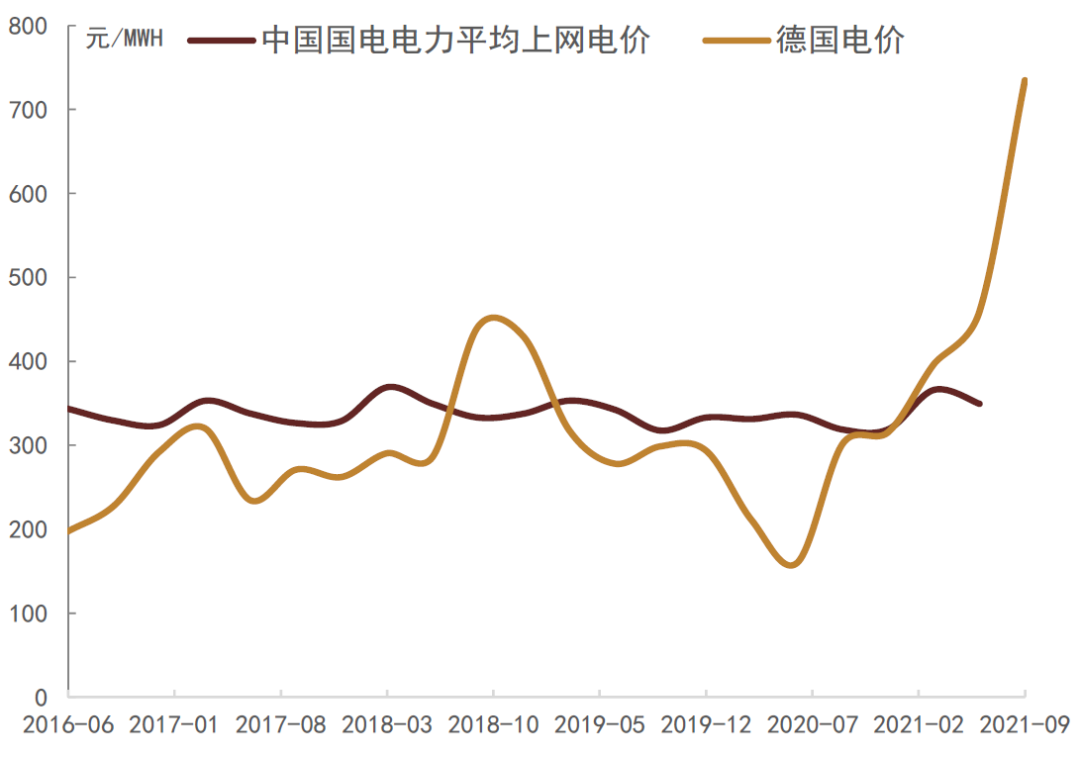

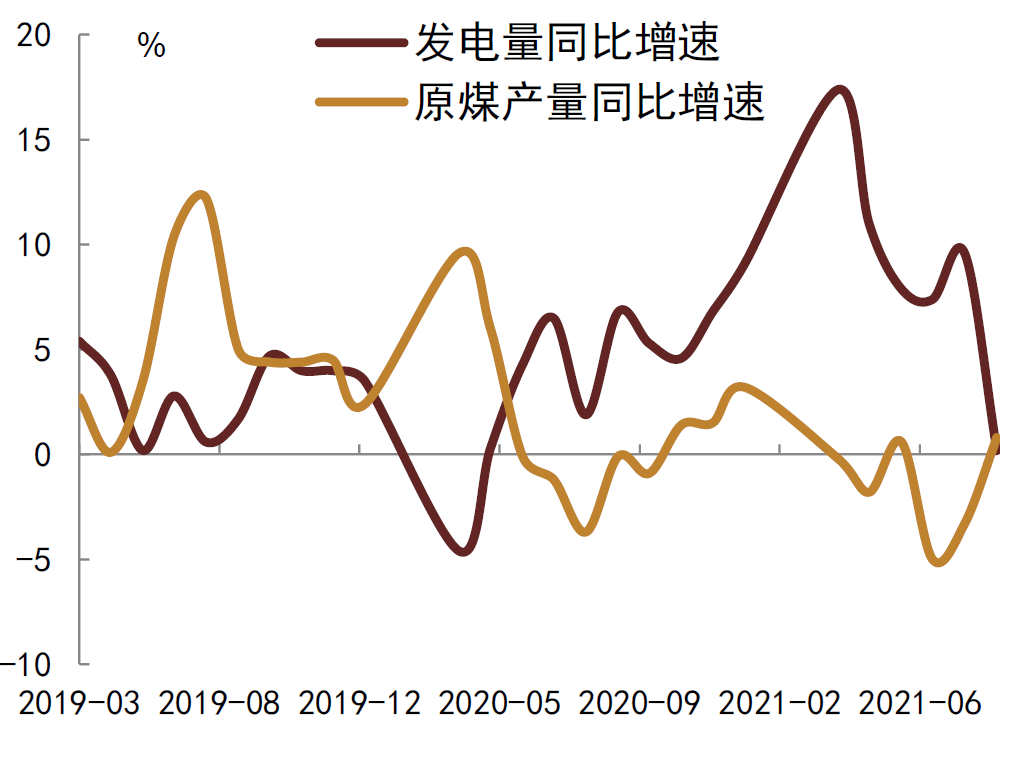

这一轮中国CPI的涨幅远远低于全球的涨幅,并不简单的是因为猪肉价格跌,而是消费疲弱导致的。另外一部分的原因则是一些中间环节的涨价受到抑制。最为典型的是电价。在全球电价大涨的背景下,中国电价的涨幅是较为有限的(图10)。这在某种程度上其实也补贴了一些中下游产品。中国对美国的出口价格虽然有所上涨,但也是全球各国中涨幅偏低的。如果不是因为中国的出口商品价格受到了一定的抑制,美国的CPI通胀会比现在更高。也正因为这样的优势,中国的出口一直坚挺至今。很大程度上,中国能源的短缺,除了供给方面的因素,主要就是承接了大量全球的制造业订单,因此工业生产需求旺盛。此前发电量增速远高于煤炭供应增速,从而造成了供需缺口(图11)。

图表10:在全球电价上涨的情况下,中国电价涨幅有限

资料来源:万得资讯,中金公司研究部

图表11:我国存在能源供需缺口

资料来源:万得资讯,中金公司研究部

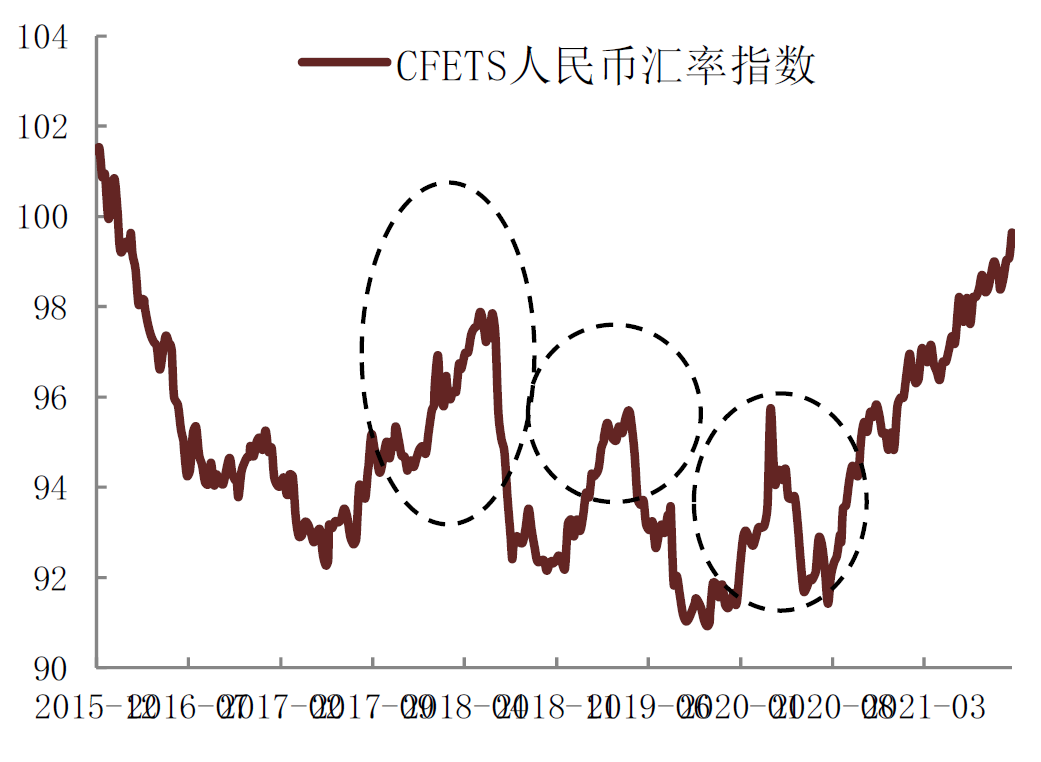

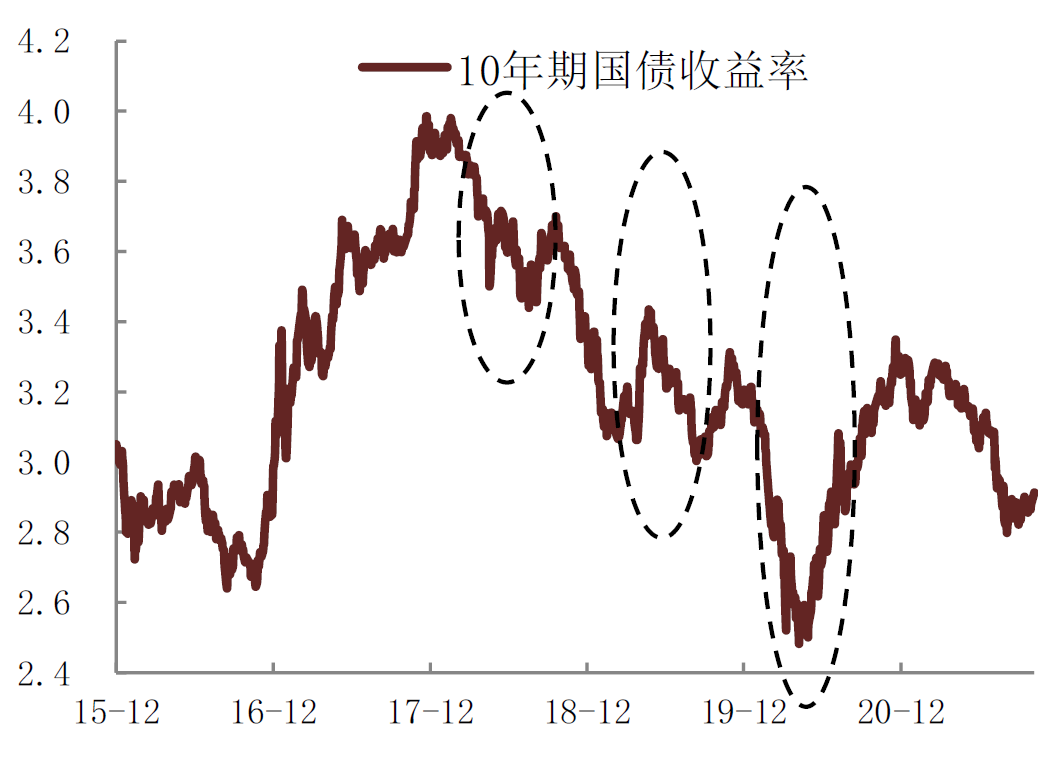

中国出口的旺盛又造成贸易顺差维持在高位,从而导致人民币保持坚挺。在近期美元走强的过程中,人民币对美元保持稳定,总体在6.45上下波动。而美元的走强相当于人民币的走强,人民币对一篮子货币近期明显升值。从人民币的定价机制来看,人民币是要保持对一篮子货币的稳定,在“811汇改”之后,CFETS人民币汇率指数大部分时候保持在92-98区间。而如今人民币汇率指数已经直逼100关口,回到近几年的高位(图12)。如果美元进一步走强,而人民币对美元保持稳定的话,那么人民币汇率相对于一篮子货币而言就显得太强了。人民币对一篮子货币走强,短期来看,对经济冲击不大,因为这些贸易订单还会因为中国的货物相对便宜而且新兴市场国家仍处于疫情之中而留在中国,但从中期来看,如果中国出口价格也开始上涨,加上新兴市场疫情回落,那么中国出口可能就会开始面临压力。这种情况下,人民币汇率对一篮子货币持续升值,在中长期并不利于中国经济。最近几年的情况来看,每当人民币汇率相对于一篮子货币持续走强,最终都需要进行一定的调控。而较容易实现的调控就是进行一定的流动性放松,引导货币市场利率和债券利率下降,压缩中外利差,使得人民币重新走弱。比较典型的如2018年4-5月份,2019年4-5月份,2020年3-4月份,都是人民币汇率指数上升到一定高位的情况下,货币政策有所放松,债券收益率开始下降而导致的(图13)。因为从逻辑上而言,这几次都处于美元走强的过程中,而中国的经济也处于放缓状态,社融增速走低。如果经济增长强劲,社融增速较高,那么在货币总量放松的情况下,利率和汇率收紧对经济的影响不大;但如果经济走弱,社融增速走低,那么汇率走强可能对经济会有一定负面作用,需要货币政策放松利率和汇率,重新引导货币条件放松。这也是我们过去一直采用的核心分析框架。即广义流动性紧,狭义流动性需要松;广义流动性松,狭义流动性可以收紧。

图表12:人民币汇率回到近几年高位

资料来源:万得资讯,中金公司研究部

图表13:汇率走强后,货币政策放松,压低中外利差,引导汇率重新贬值

资料来源:万得资讯,中金公司研究部

这也是为何我们一直不认为美元利率走高会导致中国利率走高。因为美元利率抬升的过程中,如果中国利率也跟着抬升,那么在目前的局面下,相当于货币总量,利率和汇率三个条件一起收紧,对经济的影响就偏负面了。如果货币总量已经收紧,而汇率目前也偏强,理论上需要放松利率来缓冲压力,引导人民币汇率适度回落以及社融增速企稳甚至回升才能支撑经济。

从这个逻辑而言,在滞胀格局下,虽然美债利率在升高,但中国货币政策是可以放松也应该放松的。一方面中国的通胀是结构性的,集中在上游,但下游没有通胀,体现的是下游需求偏弱和上游供给收缩,不应该制约货币政策放松;另一方面,货币条件目前整体偏紧,在经济下行压力增加的情况下,是需要先放松某些货币条件的,而与各种政策目标较不矛盾的就是在利率层面进行放松,引导利率下行。2018年,中国也曾经在美国加息而国内社融增速回落的局面下放松货币政策,引导利率和汇率条件放松,当时中美利差逐步压缩,人民币对美元和一篮子货币贬值。我们认为今年是一样的逻辑。

二、财政政策发力受约束,债券供给压力没有想象中大

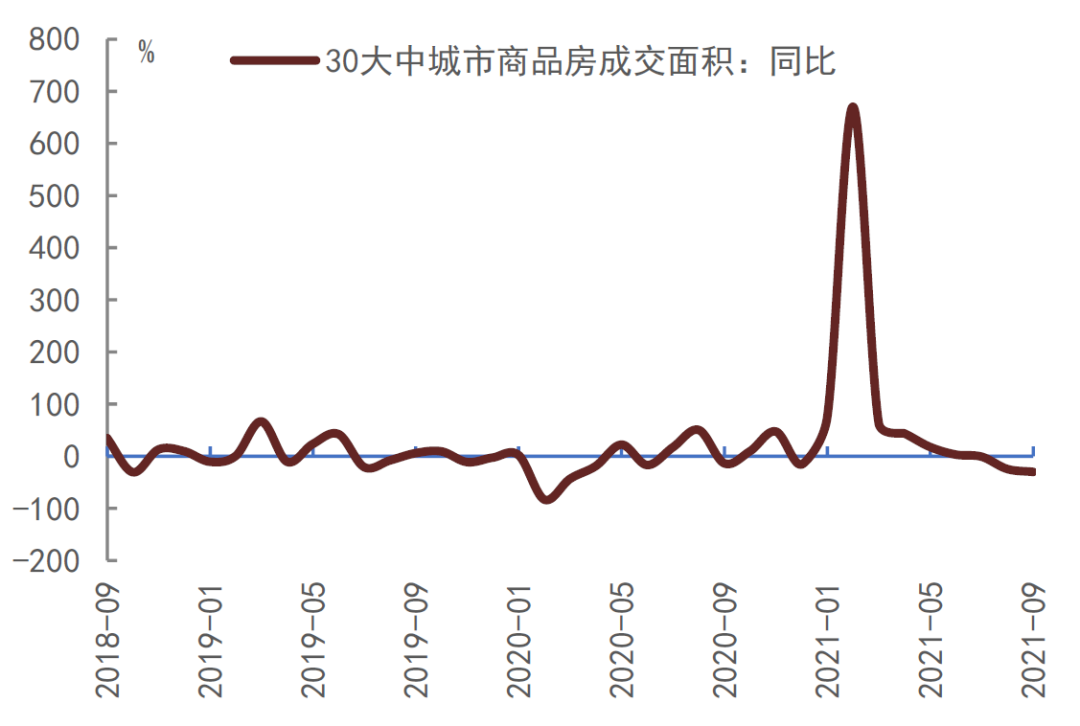

之所以需要货币政策放松来应对经济下行,主要是房地产政策和财政政策的放松受到一定的制约。地产政策收紧后,目前效果是很显性的,一方面地产销量明显下滑,8-9月份的地产销售都是20%-30%幅度的下滑(图14),“金九银十”不再;另一方面,开发商融资受到抑制,拿地明显下滑,新开工也下滑,拖累后续地产投资。虽然部分开发商的违约风险开始蔓延,为了不出现较大风险,可能边际上略有放松地产政策,但要全局性的显性放松也难。因此,我们认为即便目前经济有下行压力,但要通过房地产刺激来缓解,概率不是很高。市场普遍认为可以通过财政政策发力来托底经济。

图表14:8-9月份的地产销售都是20%-30%幅度的下滑

资料来源:万得资讯,中金公司研究部

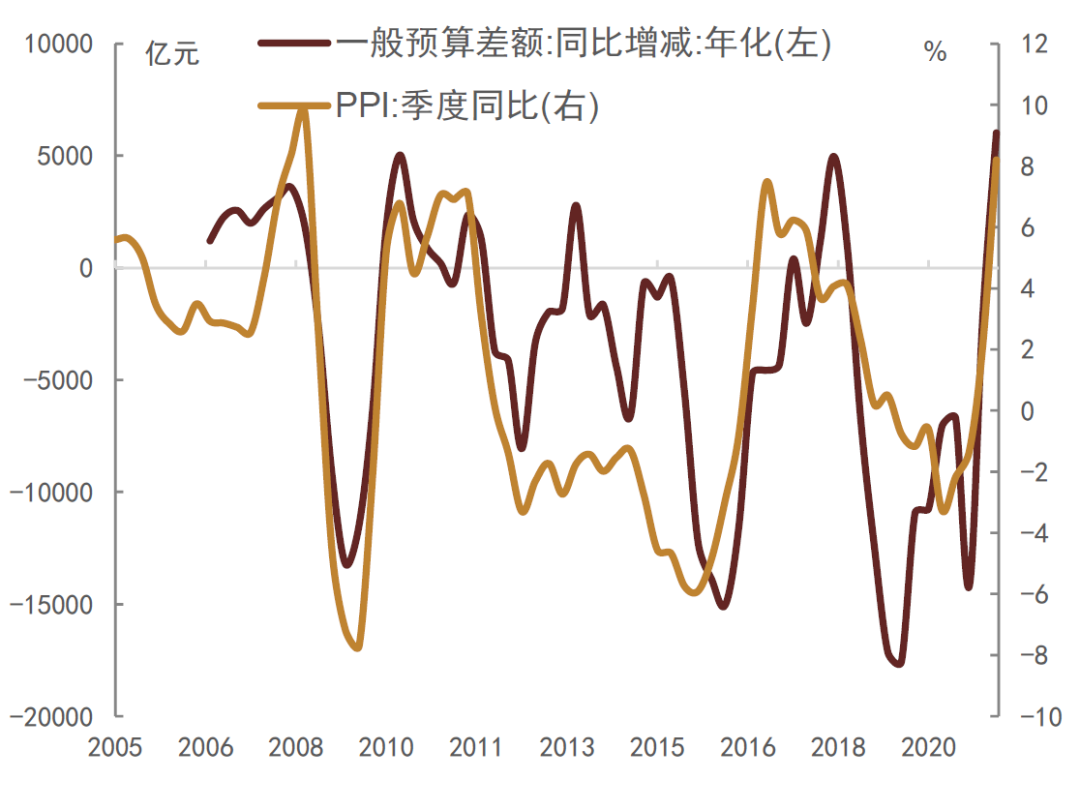

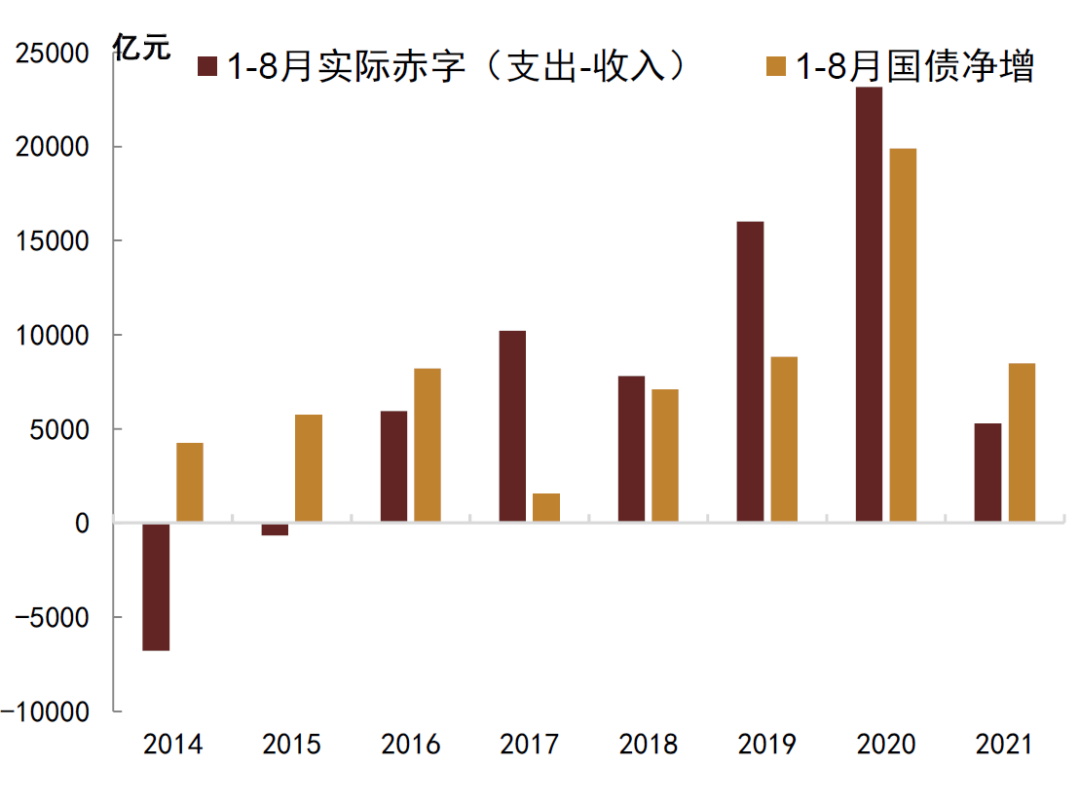

从财政政策的角度来看,今年国债和地方债的发行进度一直慢于预期,即使是到了9月份,国债和地方债仍有较大幅度的落后于年初的预算。财政力度偏弱,我们在此前的报告中也分析过,主要是财政收支压力不大,今年财政收入增速远高于财政支出增速,财政存款一直较快增长,使得发行国债来弥补赤字的迫切性不高。之所以出现财政收入增速高于财政支出,财政收支压力不大,主要是因为财政收入是顺周期的,一般而言,财政收入与PPI高度相关。财政税收中,有相当一部分是增值税,而增值税与价格相关,工业品价格上涨会带来增值税的上涨。另外,资源税也跟部分上游工业品价格相关。而从企业所得税的角度来看,由于国企和央企集中在中上游,今年上游盈利较强,也带动企业所得税增加。历史上来看,财政收入和支出的差额与PPI的相关性较高(图15),意味着PPI高的时候,财政不缺钱,实际的赤字较少,需要发行的国债也较少;反之PPI比较低的时候,财政收入下降,实际赤字扩大,需要发行的国债也上升。今年处于PPI一路走高的环境,总体来看,财政收入增速较高,前8月份财政累积收入增速达到18.4%,远高于年初8%左右的目标,前8月财政累积支出增也有3.6%,也高于年初1.8%的目标。如果观察前8个月累积的财政收支差额(图16),可以看到前8个月实际的财政收支差额是远低于过去几年的水平。

图表15:财政收入和支出的差额与PPI的相关性较高

资料来源:万得资讯,中金公司研究部

图表16:今年前8月财政收支差额低于过去几年水平

资料来源:万得资讯,中金公司研究部

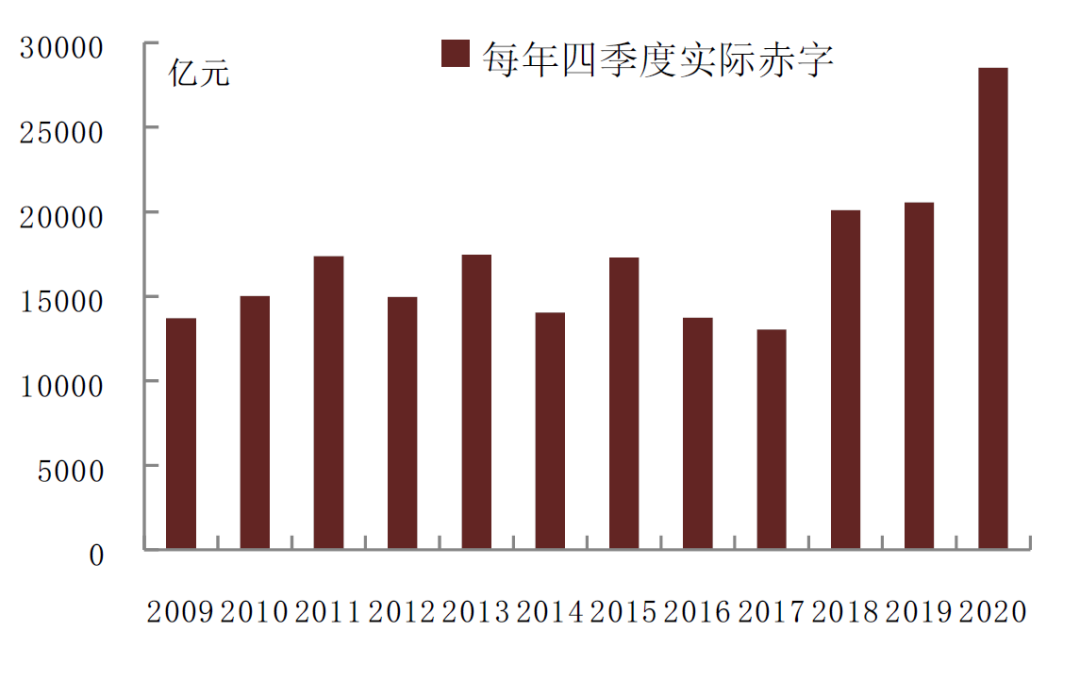

进入四季度,我们预计PPI仍难以明显下降,甚至进一步上涨。这意味着从财政税收的角度来看,依然不会差,即使后续几个月财政支出速度再提升一些,四季度的实际赤字规模也很大概率是低于去年同期的(图17)。鉴于前8个月实际赤字已经远低于去年同期,而四季度如果实际赤字也不超过去年同期,那么今年实际赤字可能至少会比年初的预算目标低大几千亿元,我们认为这也意味着国债净增量也会比预算目标低上大几千亿元。

图表17:四季度的实际赤字规模大概率低于去年同期

资料来源:万得资讯,中金公司研究部

至于地方债,一般债已经接近发完,但专项债仍比年初目标慢了一万多亿元。虽然专项债四季度加快发行,仍可能追回来不少进度。不过,之前导致专项债发行缓慢主要是专项债项目的审核较以往更严格,项目需要达到盈利性的标准才能发行,而不能是为了搞基建而搞基建。在盈利性的要求下,其实较大的障碍是目前基建的原材料价格过高,无论是钢筋、水泥还是有色金属等基建的原材料,普遍都比去年或者今年上半年大幅涨价,而且四季度可能还会上涨。当原材料价格上涨,而过桥过路费没有明显上涨,基建的盈利性测算必然受到挑战,从而限制了一部分专项债项目。从这个角度而言,专项债要发力,也需要先看到原材料价格回落。我们预计年内仍有一定量的专项债可能发不完,主要是受到原材料价格过高的影响。而且,即使已经发出来的专项债,在目前原材料高于原先预估的情况下,采购的节奏也可能会放缓,也就是所谓的实物工作量可能会放缓,等待价格回落再采购。

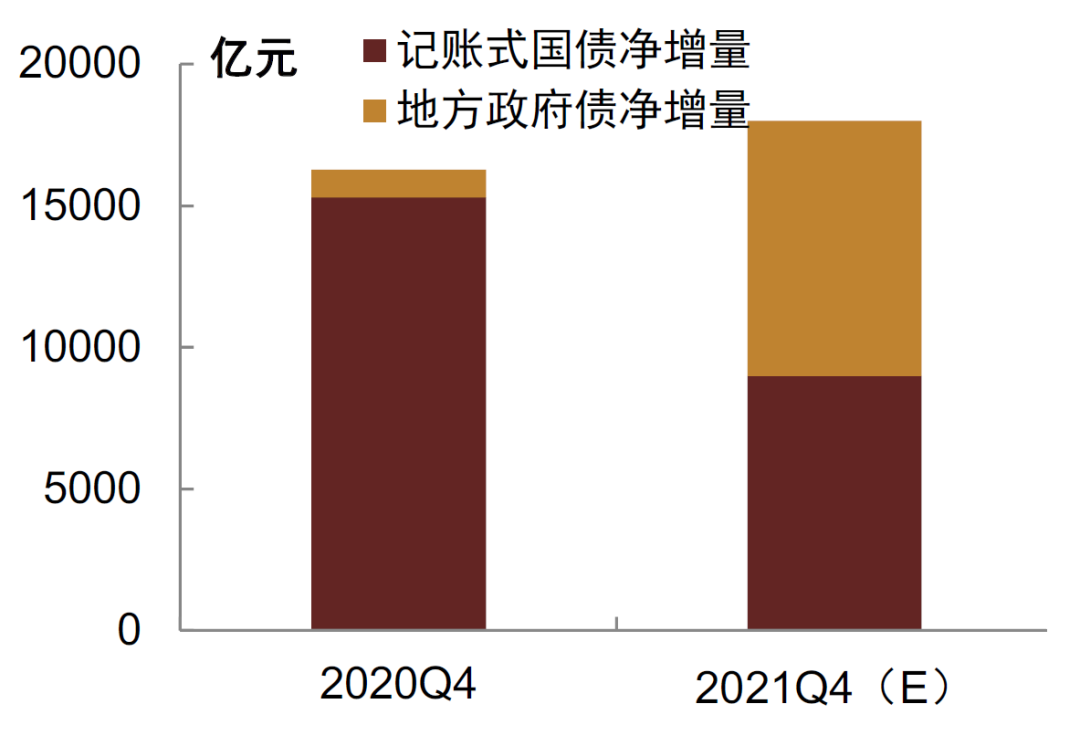

综合来看,这种滞胀的环境是会障碍财政发力,与经济衰退,工业品通缩的环境不同,比如像去年疫情冲击那种环境,财政收入较低且上游价格回落,那么财政刺激的逻辑就比较顺,无论是多发国债还是多发专项地方债都可以,但今年则受到制约。从我们目前的测算来看,我们预计四季度国债净增量低于去年四季度,而专项债会多于去年四季度,但整体加总来看,国债和地方债供给量并不会很明显高于去年同期(图18),对社融的托底效果有限。同时,如果考虑四季度政金债净增量也会略低于去年同期,整体利率债加总,预计净增量并不超过去年同期。同时,如果四季度财政存款开始投放,加上货币政策有一定的宽松配合,供需关系并不见得差,而且10月份中国国债被纳入富时罗素指数,也会带来一定量的被动型海外资金增配中国债券。

图表18:四季度国债和地方债供给量并不会很明显高于去年同期

资料来源:万得资讯,中金公司研究部

三、四季度债券利率仍有下行空间,机会大于风险,坚定持有是较好的选择

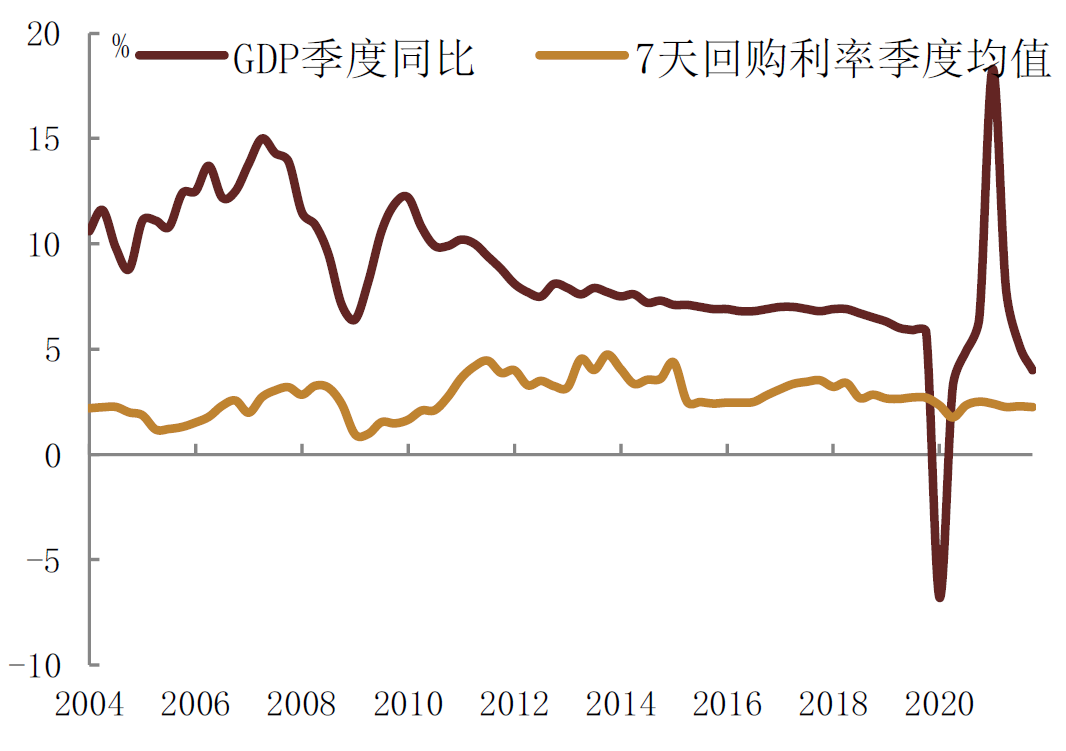

综合来看,我们认为四季度中国债券收益率总体仍是下行趋势,逻辑在于当有其他条件收紧压制经济,货币政策在资金面维度需要放松来缓解经济下行压力。比如美国已经计划收紧流动性,美债利率上升,而中国由于基建和地产难有大幅的发力,社融增速仍处于偏弱格局,而人民币对一篮子货币的走强也意味着汇率条件在收紧,加上国内供给端的缺煤缺电也意味着收紧供给。因此,各种政策应对中,利率维度的放松可能是为数不多的与其他政策目标没有冲突,同时又有一定空间的刺激政策。虽然降低利率水平不一定能完全激发需求,但一定程度上可以减缓企业和居民的压力。我们预计四季度货币政策仍有一定的放松举措,而降准相对于降息更容易实施。毕竟四季度仍有大量的MLF到期,可以降准对冲一部分。在经济增速放缓到4%-5%的区间时,7天回购等无风险利率仍有2%以上可能是显得偏高了(图19),可以一定程度引导下降。今年高息利率下降较快(比如贷款利率和非标利率一直在创新低),但低息利率下降比较慢(货币市场利率和国债利率下行较慢),导致各种息差缩小,压缩金融机构息差空间。从引导金融机构信用创造的角度而言,也需要腾挪一定的息差空间出来,意味着后续低息利率需要补降才能达到这个效果。从这个逻辑而言,债券利率仍有下行空间。我们认为今年债券较佳操作策略就是坚定持有,不需要做波段,毕竟波段很小,而且容易错失利率下行机会。近期债券收益率有所反弹,我们建议前期尚未配置或者仍有仓位的投资者可以趁机吸纳,静待利率下行的机会。

图表19:与GDP相比,7天回购利率显得偏高