随着资管新规过渡期逐渐临近尾声,银行理财产品加速向净值化转型,流向公募的配置资金不断增多,再加上今年以来市场波动加大和银行理财收益率下行,这些都为公募“固收+”产品的发展提供了肥沃土壤。

Wind统计数据显示,截至8月30日,今年以来新发行的“固收+”基金已近400只,发行总规模接近4000亿元,发行数量和规模均超过去年全年。目前全市场“固收+”类基金合计规模已近1.6万亿元,成为公募基金中一类重要产品。

蓬勃发展之下,行业冷暖不均。“固收+”产品的增量大多流向资源更丰富的头部基金公司,而中小基金公司囿于管理规模、资源、基金经理等不利因素,并没有感受到银行理财资金大量涌入的幸福。尽管行业分化明显,但在银行理财产品向净值化转型和“固收+”站上风口的双重背景下,越来越多的基金公司在考虑如何挖渠引流,用更合适的产品来承接理财资金的到来。

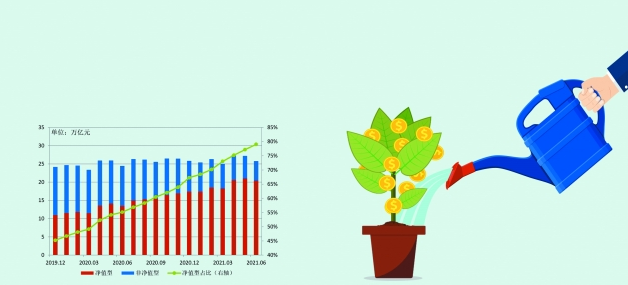

净值型理财产品规模和占比情况

资管新规过渡期将于年底结束

资管新规过渡期将于今年年底结束,理财产品向净值化转型进入冲刺期。

8月24日,据业内人士透露,监管部门召集6家国有大行及其理财公司开会,进行了两项重要安排:一是过渡期结束后不得再存续或新发以摊余成本计量的定期开放式理财产品;二是除严格按照现行监管规定使用摊余成本计量外,理财产品(除现金管理产品)自2021年9月1日之后新增的直接和间接投资的资产,均应优先使用市值法进行公允价值计量。

事实上,在资管新规与理财新规确定的监管格局下,非净值型理财产品已在加速退场。银行业理财登记托管中心8月13日发布的《中国银行业理财市场半年报告(2021年上)》(下称《理财半年报》)显示,截至6月底,理财产品存续规模达25.80万亿元,同比增长5.37%,其中净值型理财产品存续规模20.39万亿元,较年初增长17.18%,同比增长51.06%,占全部理财产品存续余额的比例接近八成。

在理财产品向净值化转型的大趋势下,公募基金一直被认为是承接理财资金最适配的方向。公募“固收+”产品站上风口,与理财资金的溢出有着密切的关系。

“其实,‘固收+’产品的爆发并不是投资者驱动的,而是由银行的行政命令驱动的。”华南某大型基金公司相关人士告诉记者。她判断,理财资金转向的趋势才刚刚开始,未来有进一步增大的空间。

“今年年初时,我们对‘固收+’业务有很大的期待。从当下看,来自银行财富管理和银行理财子公司的需求并不多。有部分基金公司中标了银行‘固收+’组合,但从总量来看还是比较少的。如果未来银行理财子公司在估值方法上逐渐规范化,监管制度趋于一致,对公募‘固收+’业务的需求会更大。”

“固收+”业务冷暖不均

从业绩来看,中泰证券统计了2020年6月30日之前成立的“固收+”基金,截至2021年二季度,平衡型、激进型、稳健型“固收+”产品收益率中位数分别为3.49%、3.64%、3.11%,获得正收益的基金比例分别为93.82%、88.21%、90.29%。

相比银行理财,公募“固收+”的优势正不断显现。天风证券研报认为,作为居民财富管理的重要一环,银行理财产品一直以来有着风险较低、收益稳定的特征。产品估值方法的转变,将加剧银行定期开放式理财产品收益率的波动,这在一定程度上将削弱其吸引力。因此,从居民财富配置的角度来说,可替代的如公募基金、保险资管等产品的吸引力相对提升。

另一位业内人士表示,银行理财子公司对“固收+”产品的需求,也越来越多地从过去的专户产品转向了公募产品。

《理财半年报》显示,截至2021年6月底,共有325家银行机构有存续的理财产品,存续余额15.79万亿元,占全市场的61.20%;24 家银行理财公司和4家外资控股理财公司已获批筹建,其中21家已正式开业,存续余额10.01万亿元,占全市场的38.80%,超越股份制银行成为全市场产品存续规模最大的机构类型。

“过去投专户产品较多,投公募产品较少,现在投公募产品确实会多一些。”某业内人士表示,这主要是因为过去银行理财子公司是以资金池的方式管理产品,所有的产品都在一个大池子里,可以拿出一笔资金做专户定制产品。现在都是净值型产品,每只产品规模有限,而且还会经常面临客户的申购赎回,对流动性的要求比较高,所以投向公募产品更合适。

在蓬勃发展的盛况下,冷暖不均的现象依然明显。来自银行理财的增量资金主要流向资源更丰富的头部基金公司,而中小基金公司囿于管理规模、资源、基金经理等不利因素,并没有感受到银行理财资金大量涌入的幸福。

截至8月30日,今年以来发行的“固收+”产品中,规模超过50亿元的“固收+”基金有13只,其中有3只来自易方达,2只来自广发,其他产品分别来自南方、富国、中信保诚和太平,其中仅有太平基金规模在千亿元以下。

打造更适配理财需求的产品

银行究竟青睐什么样的公募“固收+”产品?某基金公司投资总监表示,每家银行的财富管理部门、银行理财子公司对产品的需求都不一样,权益仓位的需求从5%到40%的都有,其中对30%以下权益仓位的产品需求比较多。对于权益仓位较低的产品,通常要求收益率比债券高就可以了;对于权益仓位较高的产品,一般会要求6%以上的收益率,回撤要控制在2%以内。

“银行在挑选‘固收+’产品时,还要看基金产品过去2年、3年的业绩,能够在同类产品中排名50%以上、回撤控制得不错、按照绝对收益思路管理的产品,可以进入银行的白名单。但想要成为主推产品,还要综合考量基金公司的管理规模、是否由明星基金经理管理,以及费用、资源、日常的合作等因素。目前有很多银行直接与大型基金公司签署战略协议,合作发行产品。”北京某大型基金公司渠道人士告诉记者。

中小基金公司也并非毫无机会。北京某中小型基金公司的有关人士告诉记者,公司合作的主要对象是城商行等中小银行,这类银行为了吸引投资者,对“固收+”产品的收益率要求会更高一些,在资产配置中权益比例相对更高,也会认可基金以一定比例参与一些高收益债的投资,通过适当的信用风险下沉获取业绩弹性。此外,也有银行定制一些纯债类产品,以适配风险更稳健的投资者的需求。

不仅银行在加速转型,越来越多的基金公司也在考虑如何挖渠引流,用更合适的产品来承接理财资金的到来。

鹏华基金固定收益总部专户债券投资部总经理张佳表示,“固收+”产品需要精细化管理,体现的是团队综合能力。想真正做好“固收+”产品,需要做到以下几点:一是要理念正确,始终与客户需求相匹配,与客户的投资目标保持一致,让客户真正赚到钱;二是完善人员架构,在同一个团队管理股票、债券资产,容易形成比较一致的策略,做好大类资产配置;三是形成多元化的产品线规划,根据零售端、机构端客户需求,做好仓位、久期管理,严格地控制组合回撤;四是建立科学的考核制度,对绝对收益产品、相对收益产品的评价不能一概而论;五是拥有强大的研究支持队伍,通过研究平台输出成果,提升团队作战能力。