我国“碳达峰、碳中和”战略布局直至2060年,本次改革将是一个持久的过程。而从“碳中和”的实现路径来看,能源改革是重点之一。

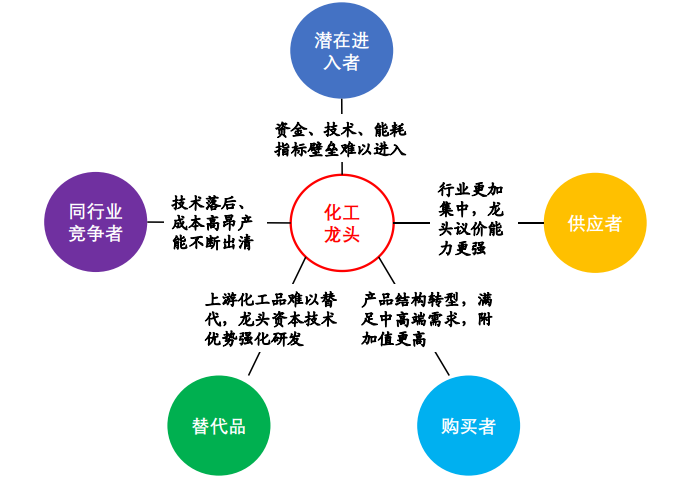

“碳中和”提高了能源使用成本和能效要求,将进一步广泛出清没有技术和成本优势的化工企业,同时碳指标的硬性要求、逐步严苛的环保督察又使高耗能化工子行业扩产困难,由此具备成本优势、规模优势及技术优势的行业龙头企业将成为存量优质资产并脱颖而出。

“减碳”背景下,哪些化工龙头有望脱颖而出?近期,开源证券化工团队发布行业深度报告《碳中和开启“总量控制版”供给侧改革,龙头企业将充分受益于存量资产优势——开源“碳中和”化工篇之二》,为您继续解析“碳中和”下化工行业投资机会。

2016-2018年供给侧改革短暂而富有成效,“碳中和”将开启新一轮更加长久而深刻地化工供给侧改革

—

1、2016-2018年的供给侧改革使化工行业结构不断优化、盈利能力快速改善

以“三去一降一补”为核心,经济新常态下向高质量发展转变。“供给侧结构性改革”于2015年11月10日被首次提出之后,全国各行业以“三去一降一补”(去产能、去库存、去杠杆、降成本、补短板)五大任务为核心的供给侧结构性改革开始推进,取得了显著成效。供给侧结构性改革的提出具有深刻的社会背景,主要体现在经济增长方式和政府功能的转变。

2016年-2018年,化工行业作为影响国计民生的关键制造业之一,借供给侧改革的东风不断促进行业落后产能出清,向健康、可持续发展的方向不断深化。

“三去一降一补”是供给侧结构性改革的核心

资料来源:搜狐网、开源证券研究所

2016-2018年供给侧结构性改革显著提升化工行业景气度。我们按中国化工产品价格指数(CCPI,2012年至今)的表现,将化工行业供给侧结构性改革前后分为三个阶段:

第一阶段(2012-2015年):多数化工子行业无序扩张,部分化工品产能逐渐过剩;第二阶段(2015年末-2018年):落后产能出清,行业集中度提升,产品价格上行;第三阶段(2018-2020年):新一轮扩产周期,产品价格再次下滑。

2、“碳中和”或带来新一轮更加持久而深远的总量控制版供给侧改革,化工龙头价值有望得到重估

以“三去一降一补”为核心的供给侧发展路径远未结束,“碳中和”战略又提新挑战。2021年3月5日,国务院总理李克强在《2021年国务院政府工作报告》中指出,要继续完成“三去一降一补”重要任务。由此可见,上一轮的供给侧结构性改革或许仅是开始,远未结束;而进入新的发展时期,绿色高质量发展成为我国经济发展的首要目标之一。2021年3月18日,中国碳达峰碳中和成果发布暨研讨会在京举行,会上宣布碳中和总体分为三个阶段:2030年前尽早实现碳达峰、2030-2050年加速脱碳、2050-2060年全面实现碳中和。

通过转变能源供应方式、能耗结构等多种途径来实现“碳中和”

“三去一降一补”+“碳中和”,化工行业或将迎来新一轮总量控制版的供给侧改革,行业龙头价值有望得到重估。“碳达峰-碳中和”成为新的国家战略,其实现方式主要还是在于供给端,作为典型高耗能行业之一的化工行业必将深度参与其中。“三去一降一补”+“碳中和”或为化工行业带来新一轮的总量控制版供给侧改革。我们认为,与上一轮供给侧改革相比,本次化工行业总量控制版的供给侧改革将影响更为广泛、持续时间更久、结构调整更加深刻,在此过程中,领先企业的优势将不断扩大、盈利能力和盈利质量将追赶国际先进水平、行业龙头价值有望得到重估。

(1)影响更为广泛。从“碳中和”的实现路径来看,能源改革是其中的重点之一,能源供应方式的改变进而会影响到所有高耗能化工行业的发展格局。过去是通过部分行业放松准入门槛,以市场的方式实现落后产能的出清。现在是在原基础上加强了总量控制,提高了能源使用成本和能效要求,这会进一步广泛出清没有技术和成本优势的化工企业,同时碳指标的硬性要求又使高耗能化工子行业扩产困难,总量控制之下将利好已经占据先发优势的化工行业存量优质资产。

(2)持续时间更久。上一轮的供给侧改革短暂而富有成效,本次总量控制版供给侧改革持续时间将更久、取得成果将更丰富。我们认为持续时间更久有两层含义:第一,从“碳中和”战略规划的三阶段目标可以看到,本次改革将是一个持久的过程。碳排放权意味着发展权,为了实现碳减排而放弃发展不太现实,本质上这将是我国经济向高质量发展转型的动态平衡过程。第二,本次总量控制版供给侧改革为化工行业带来的景气期或将更加持久。供给端方面,更多技术落后、成本高昂的产能将继续出清,而新增产能受限;需求端方面,人们对中高端产品的需求日益增加。我们认为,供需错配格局之下,化工行业本轮景气期也将更加持久。

(3)化工各子行业龙头优势将不断扩大,龙头价值将得到重估。化工行业具有产值大、生产环节高耗能的特点,在国民经济中占据重要地位,是实现“碳中和”战略目标的关键一环。另外,“碳达峰-碳中和”作为科学、健康、绿色的发展方式,也指引着化工行业的发展方向。本轮总量控制版供给侧结构性改革将提高整个化工行业的技术壁垒和资金壁垒,强者恒强格局有望不断加强,落后产能出清让渡的市场份额以及中高端产品的国产替代也为行业龙头带来广阔的市场空间。化工龙头的盈利能力和盈利质量也将不断提升和优化,进一步向世界先进水平靠拢。过去主要强调周期、依靠行业β赚取利润;现在因客观环境带来的发展空间和格局变化,应该转变为积极寻找行业α,化工行业龙头的成长性有望不断得到市场挖掘。在这一过程中,将还周期以成长,我们认为化工产品价格底部将在较长时期内不断抬升,各子行业龙头的价值有望得到重估。

总量控制版供给侧改革将利好化工行业龙头

资料来源:开源证券研究所

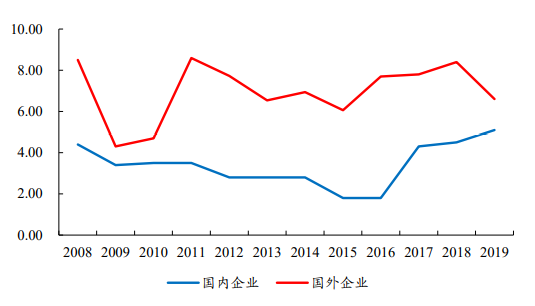

净资产收益率:国内外化工企业差距收窄

数据来源:Wind、开源证券研究所

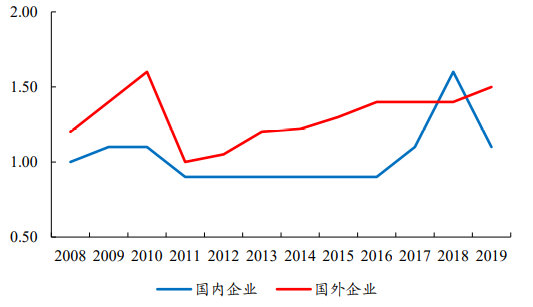

现金保障倍数:国外企业更加稳定优异

数据来源:Wind、开源证券研究所

供给侧改革助推化工子行业格局优化,“碳中和”背景下龙头企业将充分受益于存量资产优势

—

1、煤化工:产能扩张引发价格承压,龙头企业产业链布局优势凸显

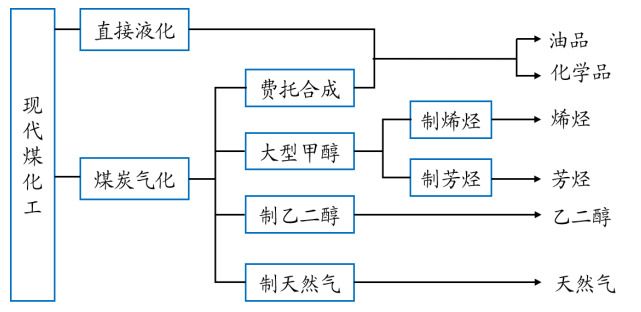

现代煤化工包括煤直接液化、煤气化、费托合成、大型煤制甲醇、甲醇制烯烃、甲醇制芳烃、煤制乙二醇、煤制天然气等,其中(煤制)单醇是我国甲醇行业的主导。2003年以来,随着国际原油价格持续高位震荡以及国内原油对外依存度的不断攀升,刺激了国内甲醇燃料替代石油战略的消费预期,导致甲醇发展出现过热态势,产能迅速扩张并在2008年后集中释放,而甲醇替代能源并未达到先前的消费预期,加上国外低成本天然气甲醇进入中国市场,对国内甲醇生产企业造成了较大冲击,在一定程度上影响了国内企业甲醇开工率,全行业呈现阶段性产能过剩局面,下游醋酸行业随之迅速扩产,行业供需关系变动进一步影响醋酸价格走势。

煤制单醇是我国甲醇行业的主导

资料来源:中国知网、开源证券研究所

注:徐振刚。中国现代煤化工近25年发展回顾·反思·展望[J]。煤炭科学技术,2020,48(08):1-25

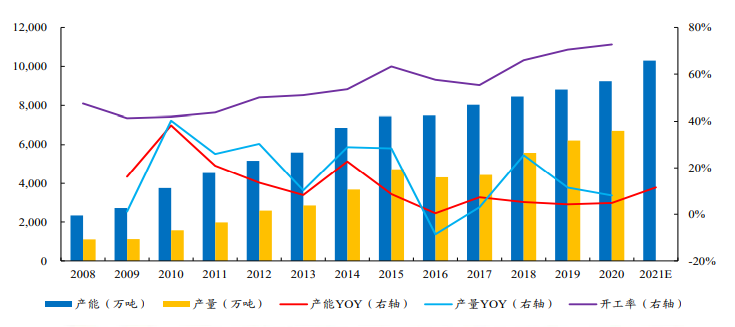

(煤制)甲醇:价格上行叠加需求稳定引发投资热潮,行业产能呈现阶段性过剩

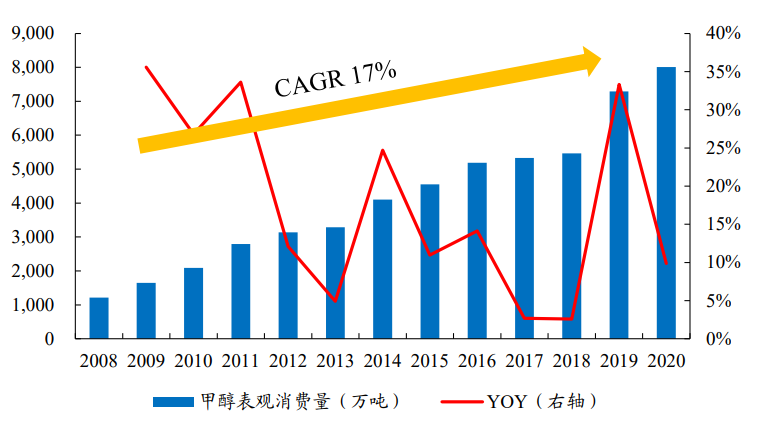

在煤(经甲醇)制烯烃项目快速发展的过程中,我国甲醇产业升级调整步伐加快进行。国内甲醇传统下游多数产品仍处于产能相对过剩阶段,在环保督查、供给侧改革等因素影响下,多数下游产品增速持续减缓,MTBE、甲醛、DMF、二甲醚等产品并未有新装置投产,部分产品甚至出现产能负增长的状况。未来甲醇下游需求主要来自新建(甲醇)制烯烃项目,随着碳中和概念愈发受到重视,将不断推动甲醇行业健康有序发展。

2016-2020 年,甲醇产能增速明显放缓

数据来源:中国知网、中国产业信息网、卓创资讯、开源证券研究所

注:易岩。甲醇上位[J]。中国石油石化,2015(15):42-46。

顾宗勤。努力推进供给侧改革,加快氮肥、甲醇行业转型升级[J]。化学工业,2016,34(04):1-4

供给侧改革推动国内甲醇行业集中度提升

注:崔志明。2019年我国甲醇市场需求变化有限[J]。中国石化,2019(03):46-49

醋酸:甲醇产能过剩助推醋酸行业发展,供需格局影响价格走势

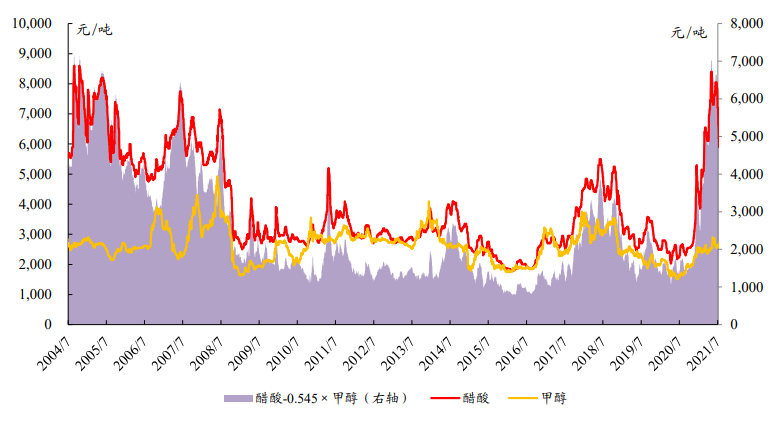

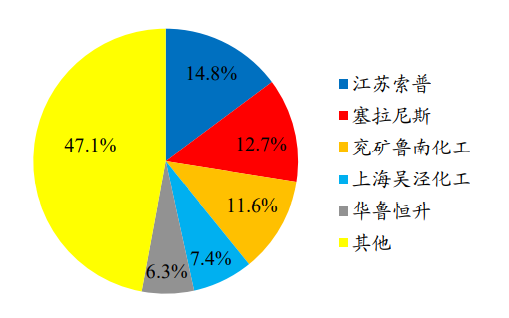

根据百川盈孚数据,2021年国内醋酸行业产能与2020年一致,均为945万吨,而下游PTA新增产能陆续投产将带动需求增加,我们认为龙头企业凭借存量资产优势,有望在未来醋酸扩产有限、景气上行时充分受益。受益标的:江苏索普、华谊集团。

2021年以来醋酸价格开启上行通道,价差扩大

数据来源:Wind、开源证券研究所

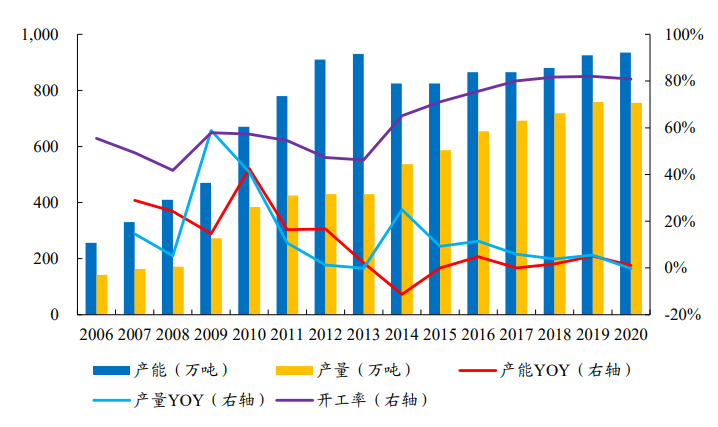

2015年以来国内醋酸产能增长缓慢

数据来源:中国知网、智研咨询、百川盈孚、开源证券研究所

注:陶川东,谭平华,王小莉。醋酸产能过剩的思考和发展[J]。河南科技,2014(23):73-75

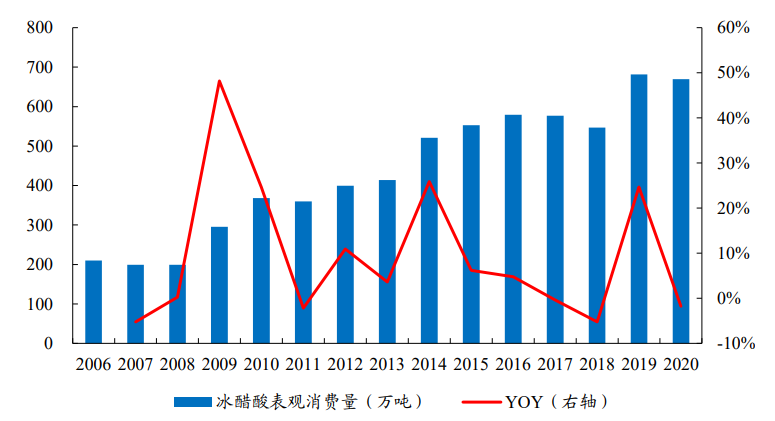

醋酸表观消费量总体呈现增长趋势

数据来源:Wind、百川盈孚、开源证券研究所

需求端稳定上行,碳中和有望推动煤化工板块深化改革

国内甲醇消费量稳定上行,煤经甲醇制烯烃项目将带动新增需求;醋酸供需紧平衡格局或将加剧。

碳中和背景下,龙头企业有望凭借产业链布局优势充分受益。我们认为,在我国碳中和能耗双控政策和未来能源结构转型战略的背景下,未来煤化工将向高端化、清洁化和市场化路线迈进,企业依靠较强的资金、技术实力等延长产业链条、高端化及高附加值去扩大盈利点将成为趋势。受益标的:华鲁恒升、江苏索普、华谊集团等。

2008-2020年国内甲醇表观消费量CAGR为17%

数据来源:中国知网、中国产业信息网、卓创资讯、开源证券研究所

注:易岩。甲醇上位[J]。中国石油石化,2015(15):42-46

顾宗勤。努力推进供给侧改革,加快氮肥、甲醇行业转型升级[J]。化学工业,2016,34(04):1-4

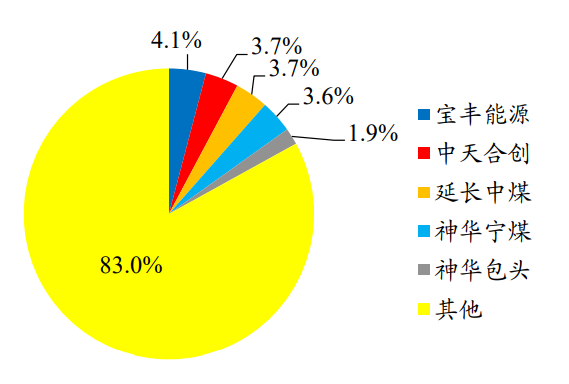

目前(煤制)甲醇行业CR5为17%

数据来源:百川盈孚、开源证券研究所

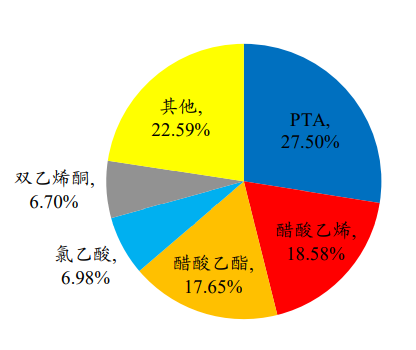

醋酸下游需求中PTA占比27.5%

数据来源:百川盈孚、开源证券研究所

目前醋酸行业CR5为52.9%

数据来源:百川盈孚、开源证券研究所

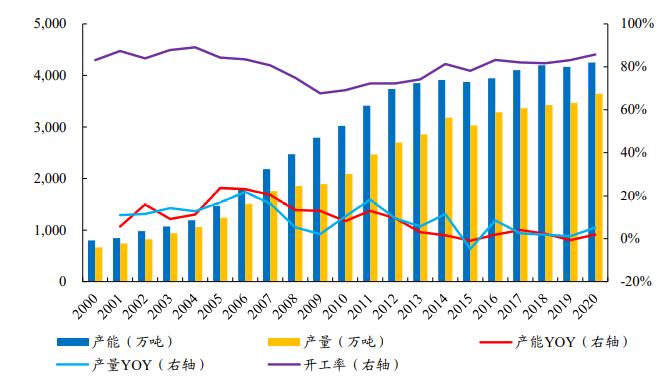

2、氯碱化工:烧碱、PVC产能扩张放缓,碳中和带来新的机遇和挑战

氯碱行业在我国经济发展中具有举足轻重的地位。2003年以来,我国氯碱工业高速发展,烧碱、聚氯乙烯(电石法PVC)等主要产品的产能和消费量跃居世界第一,在产业布局、规模化生产和技术水平等方面也取得了很大进展。另一方面,目前国内氯碱工业也存在部分产品产能过剩、碱氯失衡等问题亟需解决。今后一段时期国内氯碱行业面临碳中和战略、安全和环境保护压力进一步加大等诸多机遇与挑战。

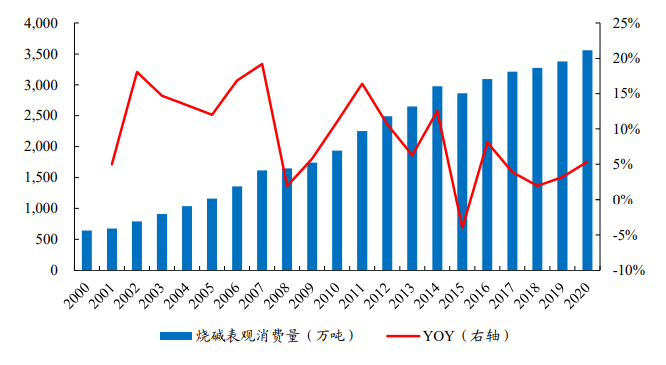

烧碱:行业扩张速度放缓,下游需求趋于稳定

2000-2007年国内烧碱行业快速发展,2010年以后烧碱产能增长逐步放缓。烧碱表观消费量快速增长,近年来趋于稳定。碳中和背景下,对于高耗能烧碱行业来说,能耗水平将会影响企业发展,我们看好优质企业凭借新技术、新工艺、新设备促进行业产能结构的重新布局,行业集中度有望获得提升。受益标的:三友化工、滨化股份、中泰化学、新疆天业、鲁西化工。

2010年后国内烧碱扩产速度放缓

数据来源:中国知网、卓创资讯、开源证券研究所

注:张英民,郎需霞,邵冰然。2011年中国氯碱行业现状分析[J]。中国氯碱,2011(12):6-12

白海丹。国内外烧碱市场状况分析[J]。氯碱工业,2012,48(03):1-4

李容,曾永寿,段成义。烧碱行业碳排放现状分析及企业碳排放管理[J]。中国氯碱,2020(05):36-39

2015年后,烧碱需求增速明显放缓

数据来源:中国知网、卓创资讯、开源证券研究所

注:张英民,郎需霞,邵冰然。2011年中国氯碱行业现状分析[J]。中国氯碱,2011(12):6-12

白海丹。国内外烧碱市场状况分析[J]。氯碱工业,2012,48(03):1-4

李容,曾永寿,段成义。烧碱行业碳排放现状分析及企业碳排放管理[J]。中国氯碱,2020(05):36-39

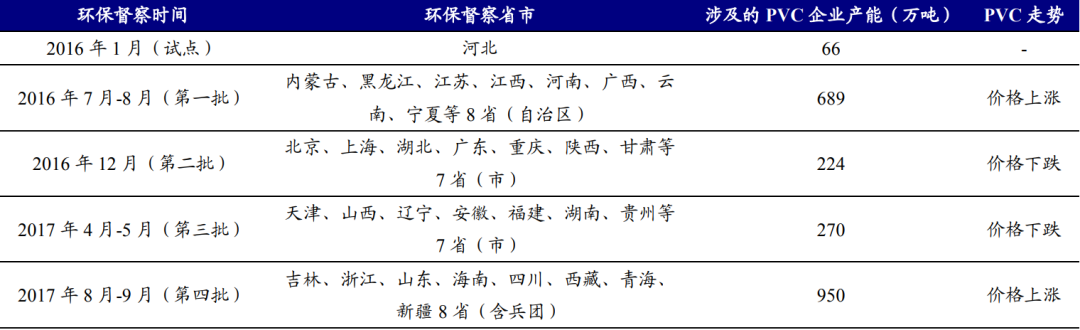

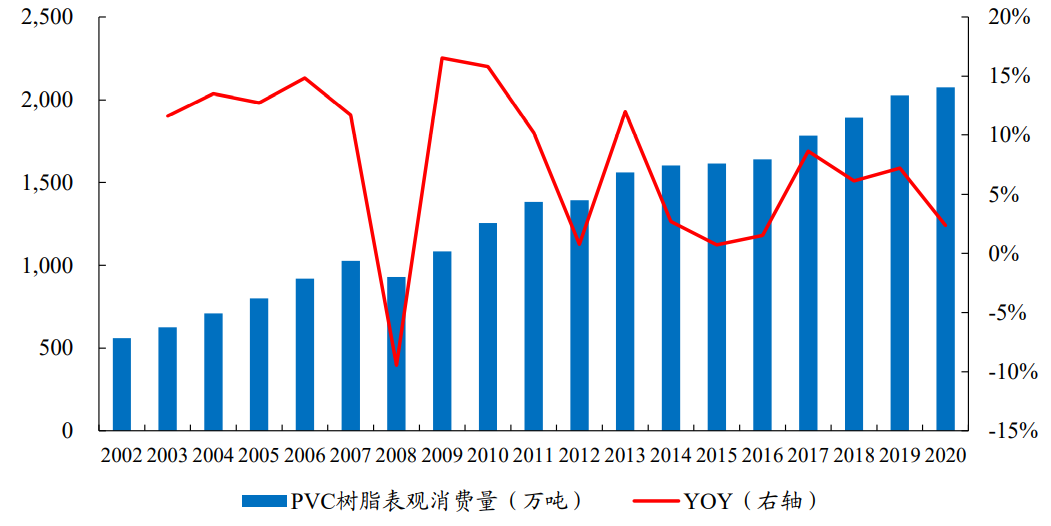

电石-PVC:落后产能清出抬升价格,碳中和将进一步扩宽盈利空间

碳中和背景下环保趋严,周期盈利有望进一步提升。我们认为,随着更严格的环保政策以及环保督察的开展与落地,国内PVC行业或将受益于碳中和催生的行业洗牌,盈利中枢有望进一步提升,龙头企业的优势将进一步扩大。受益标的:三友化工、中泰化学、新疆天业。

PVC产业影响较大的环保督察批次中(第一批与第四批),PVC价格均上涨

资料来源:隆众资讯、开源证券研究所

PVC需求整体呈现稳定增长趋势

数据来源:卓创资讯、开源证券研究所

3、其他基础化工子行业:“碳中和”政策下,高耗能、高污染行业龙头存量资产优势有望进一步凸显

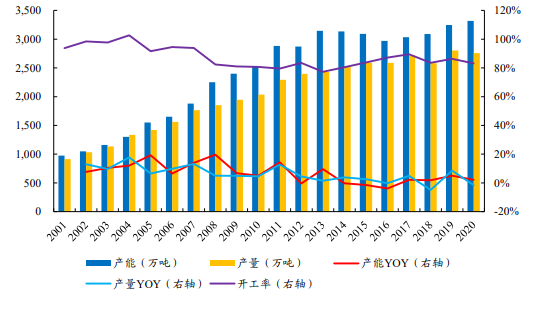

纯碱:未来新增产能有限,龙头企业有望凭借产能弹性扩大领先优势

纯碱行业产能加速扩张后逐渐稳定。未来纯碱新增产能较少,龙头企业有望凭借较高的产能弹性扩大领先优势。我们认为,在未来短期纯碱新增产能较少的情景下,龙头企业有望进一步抢占市占率,快速填补行业内落后产能出清造成的产能空缺,从而稳固领先地位。受益标的:三友化工、山东海化、云图控股、和邦生物、华昌化工、远兴能源、中盐化工。

国内纯碱行业产能加速扩张后逐渐稳定

数据来源:中国知网、百川盈孚、开源证券研究所

注:孙丰阁。“我国资源型化工产业发展分析报告会”特别报导(五)

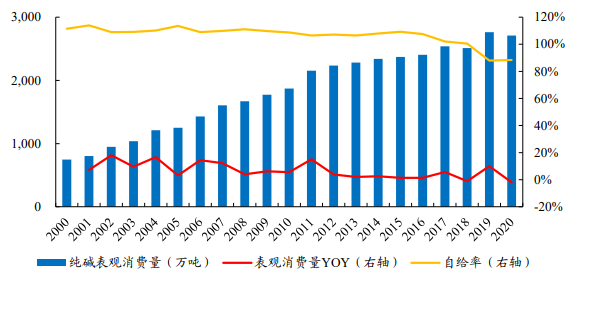

国内纯碱行业供需基本保持平衡

数据来源:开源证券研究所

我国盐化工产业发展分析[J]。化学工业,2008(08):1-8

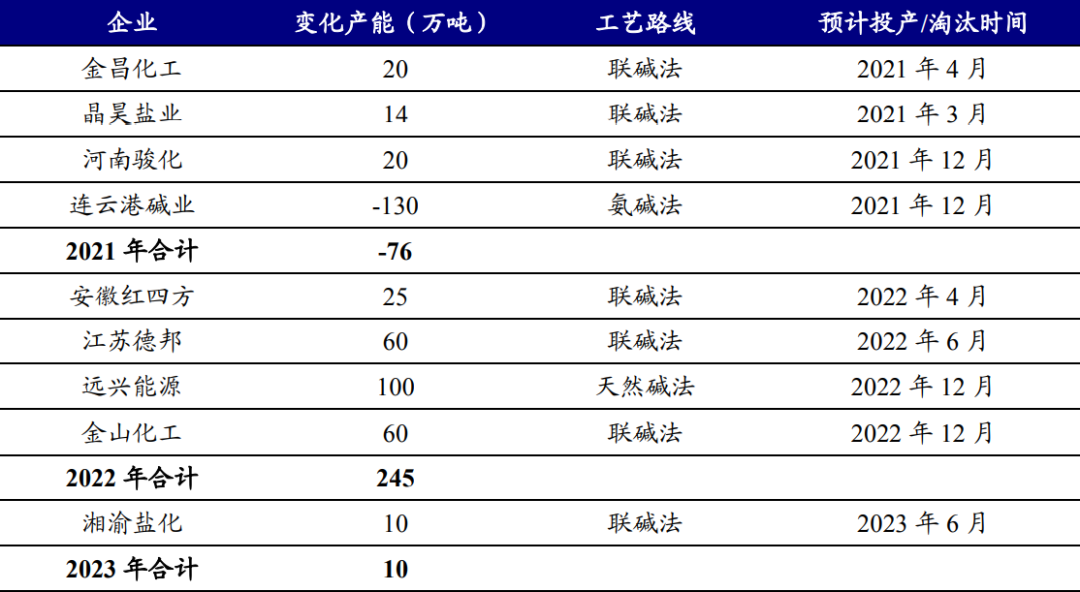

预计未来纯碱新增产能较少

数据来源:百川盈孚、卓创资讯、开源证券研究所

有机硅:供给侧改革效益明显,行业产能利用率有望进一步提升

需求快速增长,技术及环保要求提高将助推落后产能退出,价格有望抬升。我们认为,未来随着碳中和更强地驱动过剩产能消化、落后产能清楚,行业产能利用率将呈现上升趋势,有机硅价格有望稳步提升。受益标的:合盛硅业、三友化工、东岳硅材、新安股份、兴发集团。

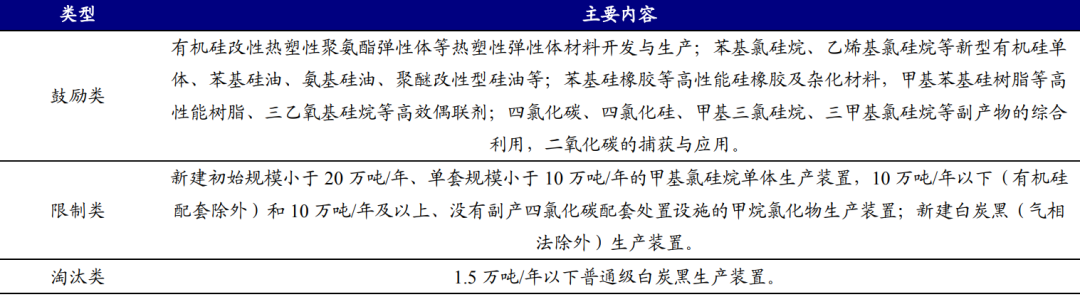

《产业结构调整指导目录(2019年本)》限制新建单套10万吨以下有机硅单体生产装置

资料来源:《产业结构调整指导目录(2019年本)》、开源证券研究所

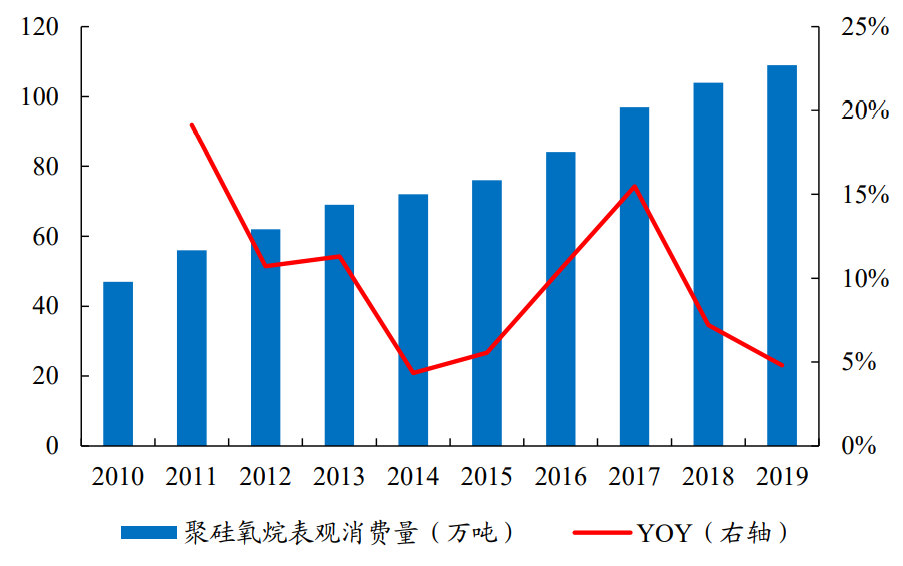

近年来,国内有机硅产品需求较为旺盛

数据来源:SAGSI、开源证券研究所

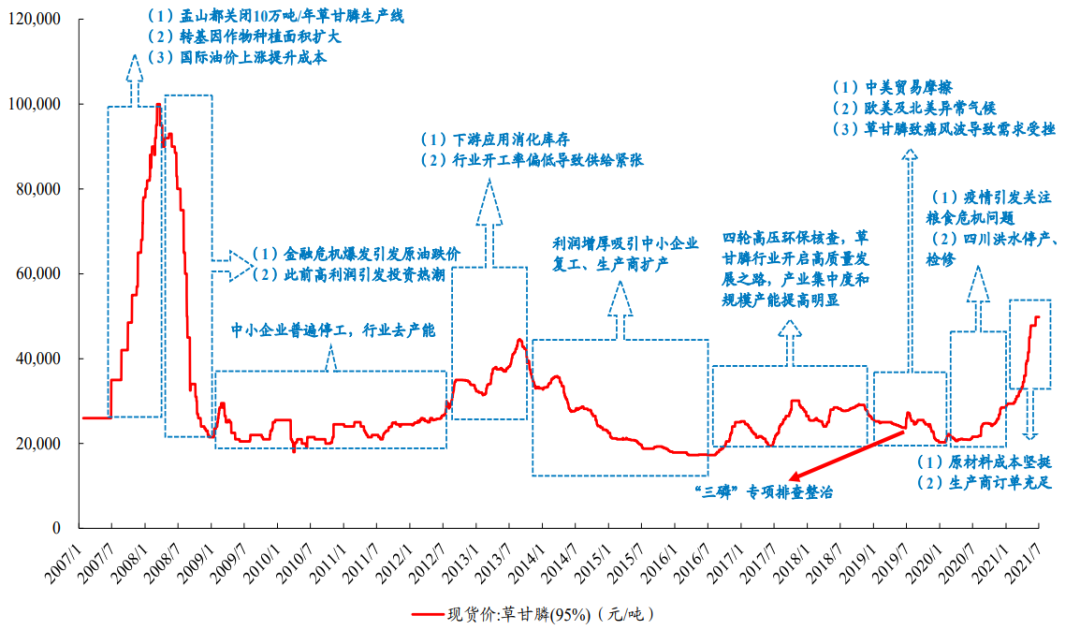

草甘膦:环保趋严下行业集中度大幅提升,龙头议价能力有望进一步加强

全球草甘膦产能主要在中国,国内并购整合进一步助推行业迈向寡头格局。随着草甘膦行业集中度的大幅提高,加上“双碳”背景下环保政策施压,龙头企业的议价能力有望进一步加强。受益标的:扬农化工、和邦生物、江山股份、兴发集团。

2008年,草甘膦价格登上历史高位10万元/吨

数据来源:开源证券研究所

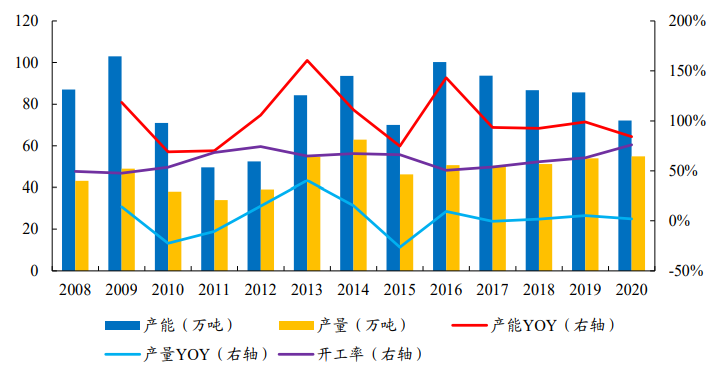

2017年起,国内草甘膦行业产能大幅下降

数据来源:中国产业信息网、好农资招商网、卓创资讯、开源证券研究所

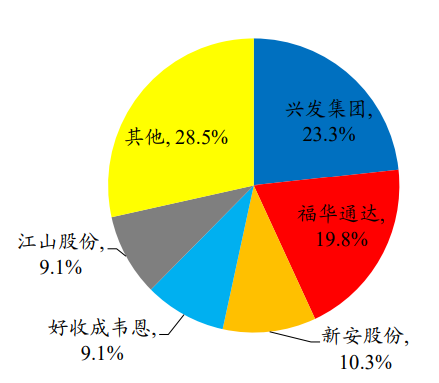

目前国内草甘膦行业CR5为71.5%

数据来源:安徽中农纵横、各公司公告、开源证券研究所

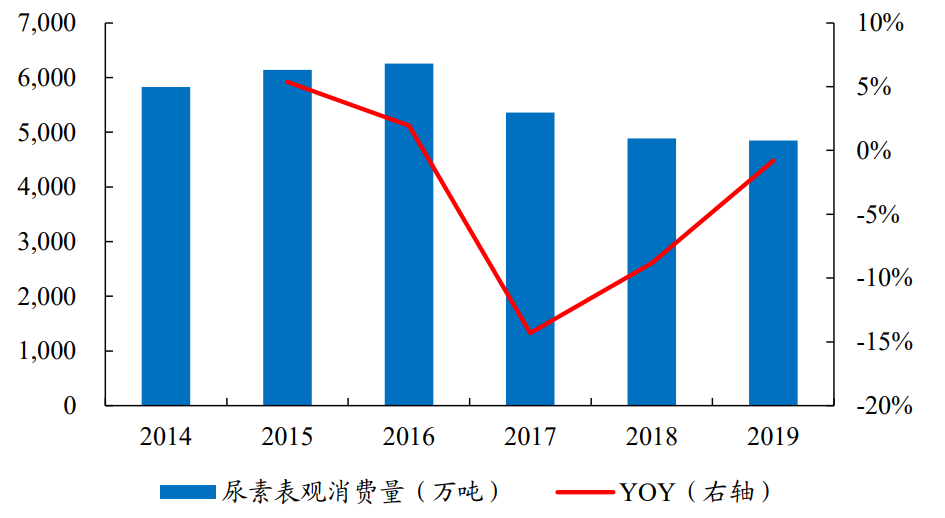

尿素:复合肥行业整合有望持续,竞争优势逐渐向头部企业集聚

未来绿色发展将是化肥化工行业的主旋律,拥有环保优势、资源优势的农化企业更具竞争力。未来,随着我国农业持续改革、从业结构和经营方式变化,复合肥行业扩产有限而整合还将持续进行,优质企业有望在存量博弈中占得先机。受益标的:华鲁恒升。

近年来,国内尿素表观消费量总体呈现下滑态势

数据来源:华经情报网、开源证券研究所

受益标的盈利预测与估值

—

“碳中和”战略作为“总量控制版”供给侧改革,具有影响更为广泛、持续时间更久、结构调整更加深刻的特点。在此过程中,这些优质企业的存量资产优势将进一步凸显、盈利能力和盈利质量将追赶国际先进水平、行业龙头价值有望得到重估。

盈利预测与估值