投资要点

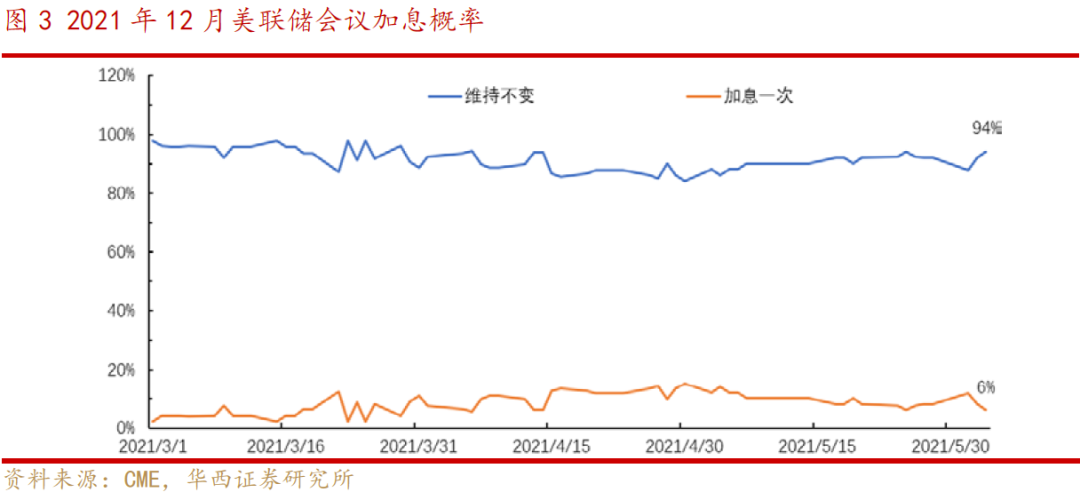

一、海外市场:美国5月非农不及预期,货币宽松仍将维持。美国5月非农就业低于预期,在一定程度上缓解了市场对美联储退出宽松的预期,数据发布后美股三大股指集体上涨,纳斯达克指数单日上涨1.47%。由于劳动力市场尚未恢复到疫情前水平,美联储在官方表态上仍淡化通胀风险,除非就业取得实质性进展,否则美联储不会选择提前加息。根据CME“美联储观察”显示,至今年12月美联储仍将维持利率不变。

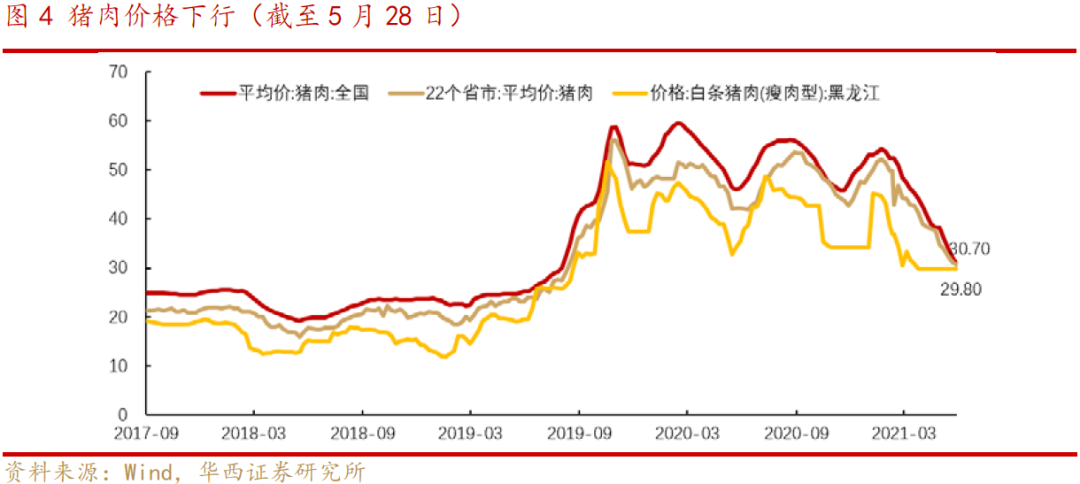

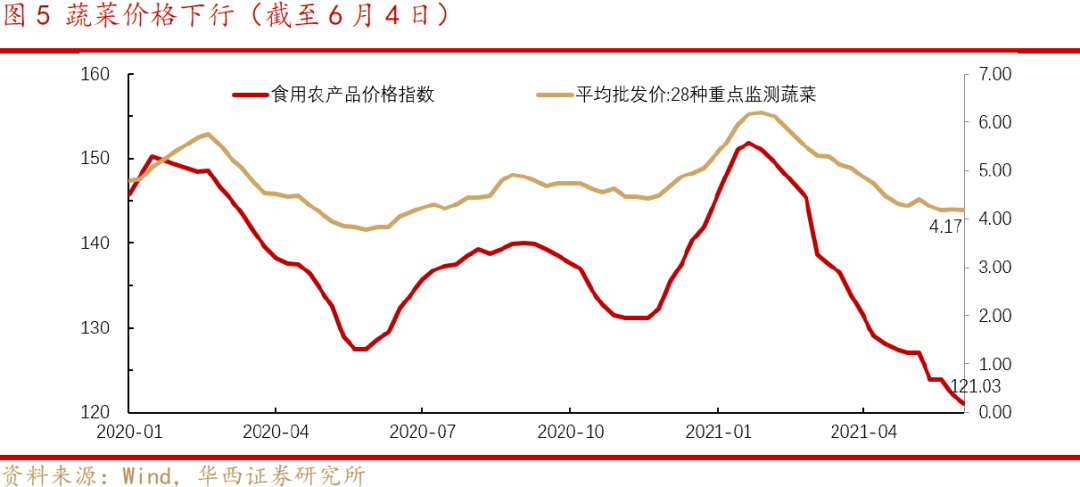

二、国内PPI已连续6个月显著回升,预计5月将迎来高点,下半年稳中有落。商品市场过度投机行为在政府调控下受到抑制,黑色系商品价格(煤炭、钢铁)已基本回归理性。根据华西宏观团队预测,国内PPI将在5月升至7.5%附近,在基数影响下后续将持续回落。CPI预计保持平稳,国内货币政策仍具备空间。食品烟酒分项的猪肉和鲜菜价格持续回落,缓解了食品价格对CPI的抬升;而在端午假期来临之际,国内局部地区出现疫情反复,将在一定程度上影响居民的出行消费,消费需求仍在修复过程中。

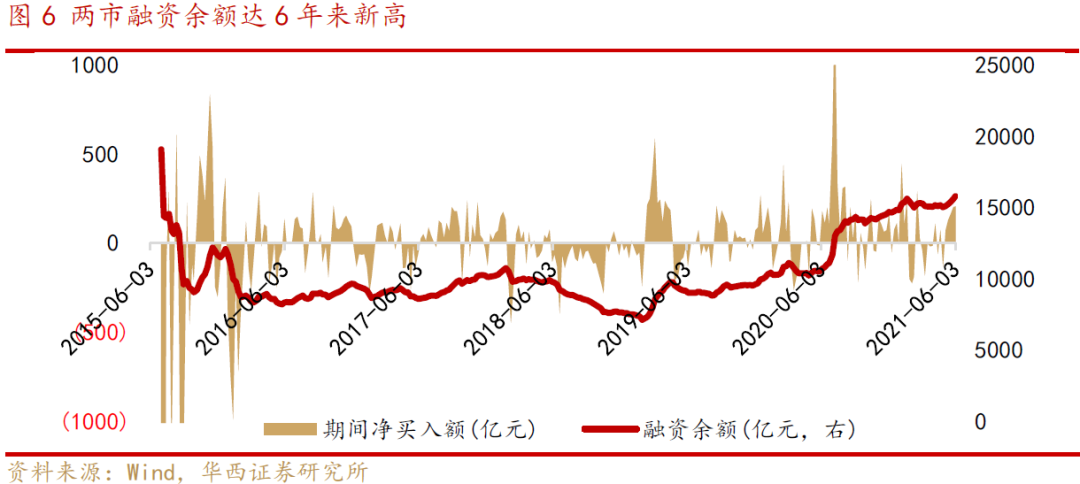

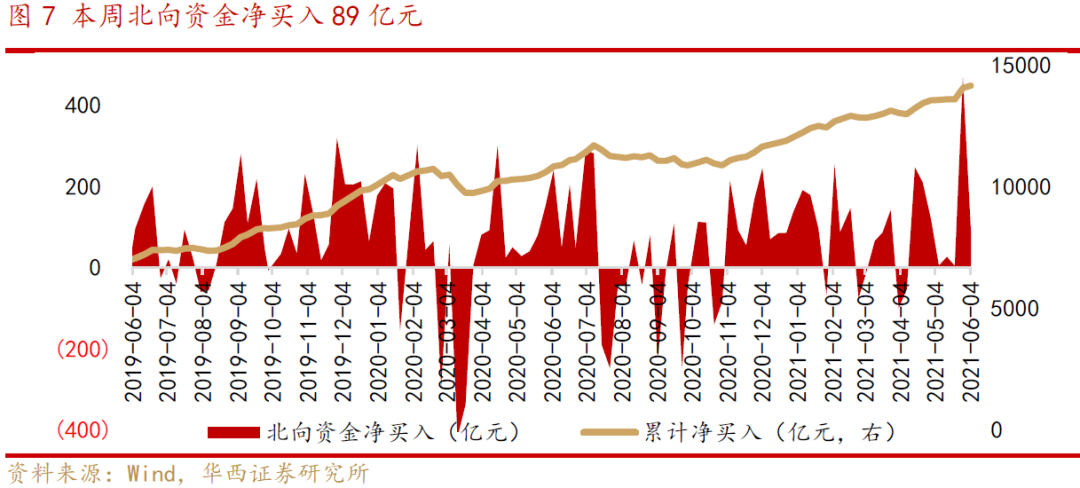

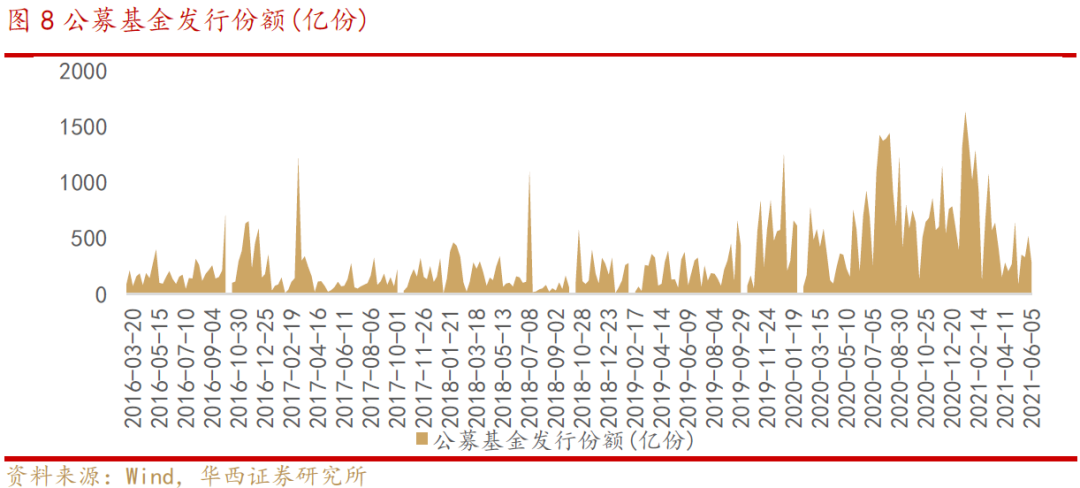

三、在5月市场赚钱效应驱动下,近期A股市场活跃度有所提升。1)近5周以来杠杆资金持续净买入,净买入额达775亿元。截至6月3日,两市融资余额达1.58万亿,创2015年下半年以来新高;2)本周公募基金发行达281亿份,其中股票型+混合型基金占比88%,若机构资金持续入市,A股白马蓝筹风格或得到强化;3)北向资金本周净流买入89亿元,相对上周净流入放缓,今年以来外资净流入规模已超过2100亿元,全年来看外资仍是A股重要的边际增量资金。

四、投资建议:“循环牛”行情纵深发展,成长价值均有机会。海外方面,尽管通胀会持续回升但短期整体可控,美联储仍淡化通胀风险并采取“鸽派操作”;国内方面,通胀高点预期已过,PPI将在5月迎来高点,局部地区疫情反复影响消费需求复苏,CPI预计仍将平稳。在“资产配置荒”环境下,权益类资产仍是为数不多的可进行投资的资产,A股“循环牛”行情将向纵深发展,成长价值均有机会,建议投资者在风格上适度均衡配置。行业配置上,聚焦“2+1”。

关注二条配置主线,以及“一主题”:1)受益于高耗能产能压缩的行业,如“钢铁、煤炭”等;2)符合“内循环”逻辑,受益于消费升级行业,如“食饮、医药、新能源车、免税”等。

“一”主题:需重视国家大的政策方向—“碳中和”内涵拓展。

■风险提示:国内外流动性紧缩超预期;海外疫情反复;海外黑天鹅事件等。

目录

正文

01

海外市场:美国5月非农不及预期,货币宽松仍将维持

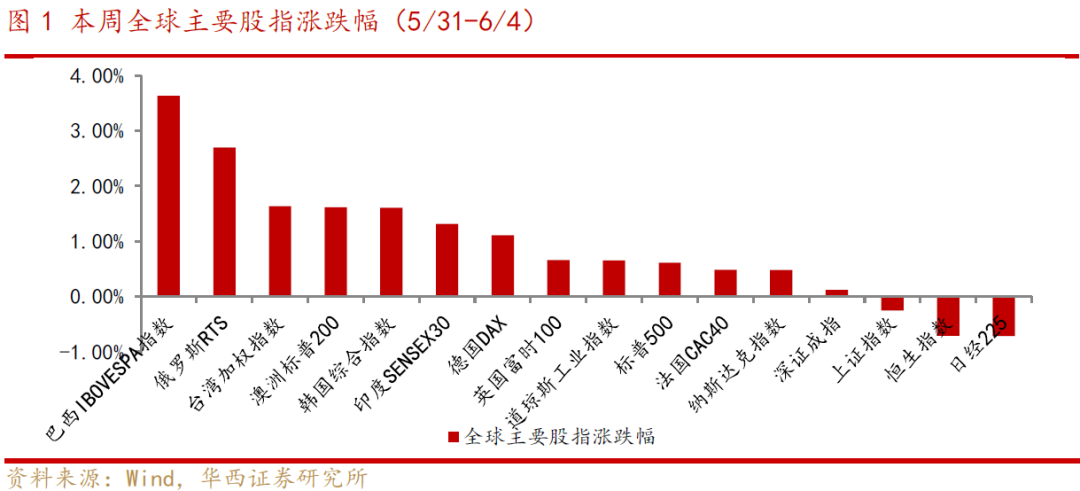

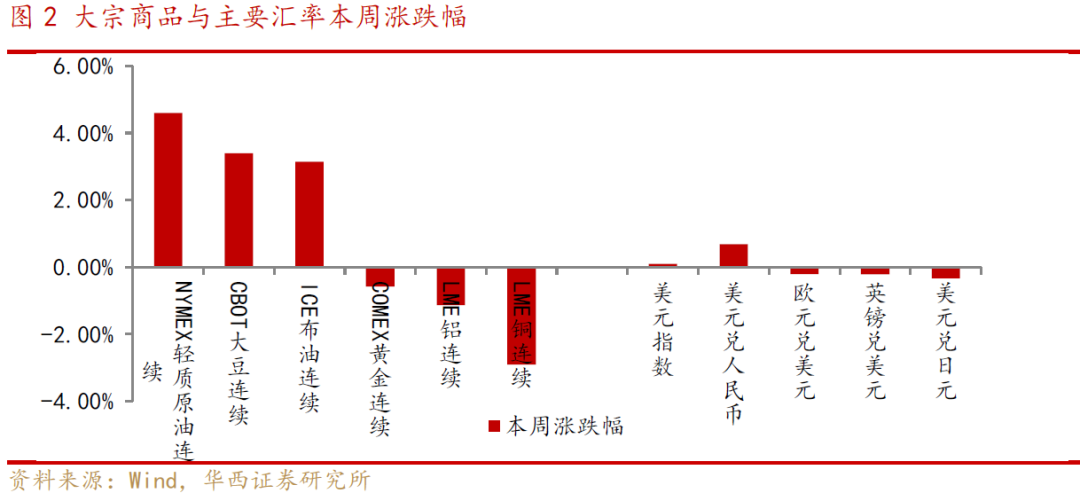

本周全球股指多数上涨,巴西IBOVESPA指数(+3.64%)、俄罗斯RTS(+2.70%)、澳洲标普200(+1.61%)领涨;日经225(-0.71%)、恒生指数(-0.71%)、上证指数(-0.25%)回调。商品方面,国际原油价格大涨,布伦特原油价格已突破70美元。NYMEX轻质原油、ICE布油本周分别上涨4.6%、3.2%,今年以来涨幅分别已达到43%、39%。两方面原因支撑原油价格:1)欧美出行开放带动原油需求提升。随着疫苗接种率的提升,美国疫情防控取得较好成效,出行高峰期美国居民出行大幅回升,根据美国运输安全管理局(TSA)公布数据,5月28日当周机场出行人数接近200万,达去年3月以来新高;2)美元指数偏弱,对美元定价的原油价格形成支撑。

5月非农数据不及预期,货币宽松仍将维持。根据周五美国劳工部公布的数据显示,美国5月非农就业增加55.9万,低于预期的67.4万,这也一定程度上缓解了市场对美联储退出宽松的预期,数据发布后美股三大股指集体上涨,纳斯达克指数单日上涨1.47%。从官方表态中可以看出,由于劳动力市场还尚未恢复到疫情前水平,美联储仍淡化通胀风险,除非就业取得实质性进展,否则美联储不会选择提前加息。根据CME“美联储观察”显示,2021年12月美联储会议维持不变的概率为94%(上周为92%),至今年12月美联储仍将维持利率不变。

02

PPI将在5月迎来高点,局部地区疫情反复影响消费需求复苏,CPI预计保持平稳

国内PPI已连续6个月显著回升,预计5月将迎来高点,下半年稳中有落。国际定价的商品价格方面,上半年由于欧美主要经济体疫情得到有效控制,全球经济实现共振复苏,需求的回升带动原油价格上涨,下半年来看,原油价格有望在相对高位维持稳定;国内定价的商品价格方面,市场过度投机行为在政府调控下受到抑制,黑色系商品价格(煤炭、钢铁)已基本回归理性。根据华西宏观团队预测,国内PPI将在5月升至7.5%附近,在基数影响下后续将持续回落。

CPI预计保持平稳,国内货币政策仍具备空间。食品烟酒分项的猪肉和鲜菜价格持续回落,缓解了食品价格对CPI的抬升;而在端午假期来临之际,国内局部地区出现疫情反复,将在一定程度上影响居民的出行消费,消费需求仍在修复过程中。

03

A股市场活跃度提升,融资余额达6年来新高

在5月份市场赚钱效应驱动下,近期A股市场活跃度有所提升。1)近5周以来杠杆资金持续净买入,净买入额达775亿元。截至6月3日,两市融资余额达1.58万亿,创2015年下半年以来新高;2)本周公募基金发行达281亿份,其中股票型+混合型基金占比88%,若机构资金持续入市,A股白马蓝筹风格或得到强化;3)北向资金本周净流买入89亿元,相对上周净流入放缓,今年以来外资净流入规模已超过2100亿元,全年来看外资仍是A股重要的边际增量资金。

04

投资策略:“循环牛”行情纵深发展,成长价值均有机会

海外方面,尽管通胀会持续回升但短期整体可控,美联储仍淡化通胀风险并采取“鸽派操作”;国内方面,通胀高点预期已过,PPI将在5月迎来高点,局部地区疫情反复影响消费需求复苏,CPI预计仍将平稳。在“资产配置荒”环境下,权益类资产仍是为数不多的可进行投资的资产,A股“循环牛”行情将向纵深发展,成长价值均有机会,建议投资者在风格上适度均衡配置。行业配置上,聚焦“2+1”。

关注二条配置主线,以及“一主题”:1)受益于高耗能产能压缩的行业,如“钢铁、煤炭”等;2)符合“内循环”逻辑,受益于消费升级行业,如“食饮、医药、新能源车、免税”等;“一”主题:需重视国家大的政策方向—“碳中和”内涵拓展。

05

风险提示

国内外流动性紧缩超预期;海外疫情反复;海外黑天鹅事件等。