在2018年巨额亏损近30亿元,2019年仅千万元规模微利之后,广东创世纪智能装备集团股份有限公司(下称创世纪,300083.SZ)再度亏损。

日前,创世纪披露2020年报。数据显示,期内该公司实现营业收入34.75亿元,同比下降36.11%,实现净利润-6.95亿元,同比下降5626.81%。

《投资时报》研究员注意到,创世纪的亏损与其精密结构件业务相关。报告期内,该公司对精密结构件存货、固定资产等资产集中计提大额跌价或减值准备,合计金额高达5.83亿元。

无独有偶,导致该公司2018年亏损28.66亿元的原因,同样是对精密结构件业务的存货、固定资产等资产集中计提了大额跌价准备或减值准备。

对于创世纪这种操作,深交所表示关注,并向该公司下发年报问询函。根据要求,创世纪需要对“是否存在利用会计政策和会计估计不当计提相关跌价准备、减值准备调节利润”等问题进行说明。

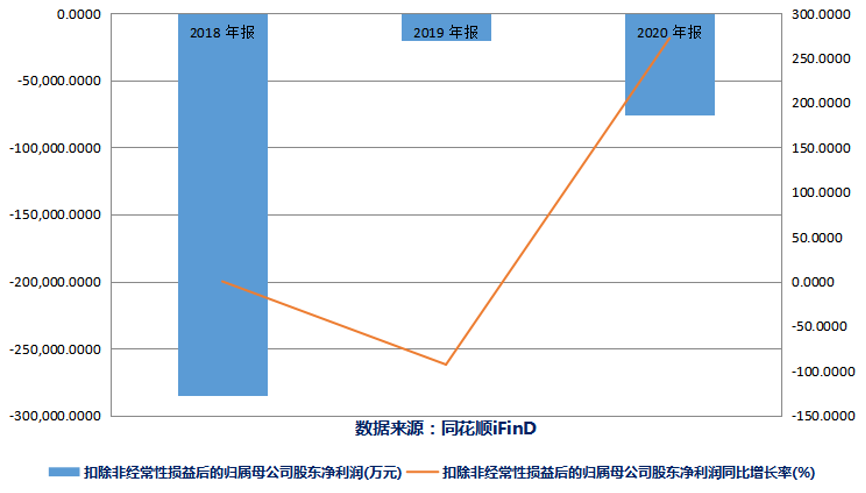

扣非净利润连续三年亏损

创世纪的前身为劲胜股份,其于2010年上市,之后先后更名为劲胜精密和劲胜智能。2020年12月,公司正式更名为创世纪。

资料显示,该公司主要业务包括高端智能装备、智能制造服务及消费电子产品精密结构件。作为主要业务构成的高端智能制造,其实是公司2015年通过收购而来。

2015年8月,该公司发布公告称,拟向夏军、创世纪投资等发行股份及支付现金,购买其合计持有的创世纪机械有限公司(下称创世纪机械)100%股权。

此次交易对价为24亿元,较审计后账面净资产增值19.58亿元,增值率442.10%。其中5亿元以现金支付,19亿元以非公开发行股份方式支付。上市公司因此收购产生商誉16.54亿元。

根据业绩承诺,创世纪机械2015年至2017年实现的净利润要分别不低于2.26亿元、2.52亿元、2.71亿元。而这部分资产在并入上市公司后超额完成业绩承诺,对公司业绩产生支撑逐渐成为核心业务。

不过,刚过完业绩承诺期的第一年,上市公司业绩却突然变脸。数据显示,2018年创世纪净利润亏损额高达28.66亿元。

据其解释称,由于2018年智能手机市场负增长,消费电子精密结构件行业产能过剩严重,公司精密结构件业务经营业绩出现大幅亏损,因此消费电子精密结构件业务计提存货跌价准备金21.41亿元。

经历了2018年巨亏后,该公司2019年仅实现净利润1257.5万元。相比起亏损的规模,这点净利润可谓是杯水车薪。

时至2020年,创世纪连微利也未能实现,其亏损规模达6.95亿元。造成亏损的仍然是公司精密结构件业务。报告期内,该公司对精密结构件业务相关的应收账款、其他应收款分别计提减值准备8184.68万元、7582.21万元;对精密结构件存货计提跌价准备2.27亿元;对精密结构件业务相关的固定资产计提减值准备1.98亿元。

整体来看,2018年至2020年,创世纪归母净利润分别为-28.66亿元、0.13亿元和-6.95亿元,扣非归母净利分别为-28.46亿元、-2.05亿元、-7.61亿元。有业内人士表示,虽然创世纪2018年和2020年巨额亏损,2019年净利润刚过千万,但也正因如此,可以避免公司连续三年净利润为负从而引发退市。

这种情况也引起监管注意。针对创世纪2018 年、2020年均对精密结构件业务的存货、固定资产等资产集中计提了大额跌价准备或减值准备,深交所在年报问询函中要求上市公司说明是否存在利用会计政策和会计估计不当计提相关跌价准备、减值准备调节利润的问题。

创世纪2018年至2020年扣非净利润情况

现任实控人历时5年终上位

《投资时报》研究员注意到,创世纪现任实际控制人,正是公司2015年收购创世纪机械交易对手之一的夏军。

该公司原实际控制人为前董事长王久全。上市之初,公司原控股股东的劲辉国际持有公司61.50%股权。王九全家族100%持股劲辉国际,王九全及其儿子王敏强直接持有其70%股权。

不过,上市三年刚刚过了解禁期,王九全便开始通过劲辉国际不断减持套现。在完成对创世纪机械收购后,劲辉国际加速套现。

伴随着减持以及股权转让,王久全也正式退后。2018年5月,王九全辞去公司董事长、董事及董事会战略委员会主任委员职务。2018年下半年起,该公司将精密结构件业务部分固定资产及资产使用权转移至常州诚镓精密制造有限公司(下称常州诚镓)及其子公司。

2019年5月,劲辉国际通过协议转让方式转让部分公司股份后,第一大股东变更,公司陷入无控股股东、无实际控制人的状态。

2020年6月该公司发布公告表示,非公开发行股票募资6亿,其中第一大股东、董事长夏军出资4000万认购。2021年3月,创世纪公告称,随着发行完成,夏军及其一致行动人持股比例提升至20.78%,成为公司的控股股东、实际控制人。

有业内人士对《投资时报》研究员表示,从创世纪机械被上市公司收购,到逐渐剥离公司资产,原控股股东不断减持,再到夏军成为公司实际控制人,这种“类借壳”的路径十分清晰。2015年至今,原控股股东套现离场,新控股股东资产装入上市公司,证券更名,上市目的已达到。

然而,控股股东更替以及资产的剥离和置入过程中,上市公司中小股东的利益是否得到保障仍然是一大问题。

根据此前安排,2019年1月起,创世纪不再进行消费电子产品精密结构件的生产制造。随后公司配合常州诚镓及其子公司进行客户资质转移,在客户未正式转移前,公司仅作为接单平台,精密结构件产品订单在保留一定的管理费用后全部发给常州诚镓及其子公司生产。

同时值得警惕的是,上市公司曾因为创世纪商誉问题收到过行政监管措施决定书。

内容显示,该公司2018年对并购创世纪形成的商誉进行减值测试时,使用了创世纪2017年的存货周转率、应收账款周转率、应付账款周转率来预测2019年及以后年度的营运资本増加额,而实际上创世纪2018年度营业收入同比下降24.3%,存货、应收账款、应付账款等周转率均明显下降,2019年上半年相关周转率未有改善。

面对已经持续三年为负的扣非净利润,创世纪能否通过“转型”带来业绩提升,目前来看尚难判断。