“2020年我国十种有色金属产量首次跃上6000万吨的新台阶,达到6168万吨,同比增长5.5%,规上有色金属工业企业实现利润1833.2亿元,同比增长19.2%,为我国在世界主要经济体中率先实现正增长做出了行业贡献。随着全球经济复苏特别是在新基建、新能源的带动下,制造业复工复产对有色金属等大宗原材料的需求不断改善。根据工业和信息化部发布,2021年一季度,原材料行业成为拉动我国工业利润增长作用最强的行业板块,其中有色冶炼和压延加工利润同比增长4.71倍。”中国有色金属工业协会副会长王健日前表示。

可以看到,全球经济复苏与通胀归来预期再度升温,再叠加去年一季度在疫情影响下的低基数效应,有色金属行业业绩全面释放。《证券日报》记者根据数据统计发现,2021年一季度,134家有色金属行业上市公司合计净利润为197.48亿元,较去年同期增长349.24%。其中,84家公司今年一季度实现净利润同比增长,占比62.69%。

2021年上半年业绩预告方面,截至5月28日收盘,有13家有色金属行业上市公司率先披露了2021年上半年业绩预告,业绩预喜公司家数达到9家,占比69.23%。其中,赣锋锂业、西部材料、楚江新材、西藏珠峰、格林美、湖南黄金、沃尔核材等7家公司均预计2021年上半年净利润同比增长100%以上,占行业内已披露2021年上半年业绩预告公司家数的比例达到53.85%。

对此,接受《证券日报》记者采访的安爵资产董事长刘岩表示,从宏观方面来看,有色金属行业正在进入历史最好时期,第一,我国持续深化供给侧结构性改革,让产能进一步集中到少数龙头企业,而市场已经提前一年进入供需紧平衡状态,“碳达峰、碳中和”目标更进一步强化新一轮供给侧结构性改革力度,可以清晰预判出,未来中国在有色金属行业将会长期保持稳定的产能规模。第二,全球疫情的不断反复变化,导致澳洲、南美、非洲等资源洲供给出现严重不确定性,即使疫情缓解,新增产能也很难在一两年内出现。第三,全球产业结构也随着新能源的应用,发生根本性的转变,铝、铜、锂等金属在各种新技术应用中占比越来越提高,需求在未来五年,都将是一路上扬。第四,美国及欧洲为应对疫情所采取的宽松的货币政策,大量超发的货币流动性,更是成为有色金属高速飙升的助推剂。

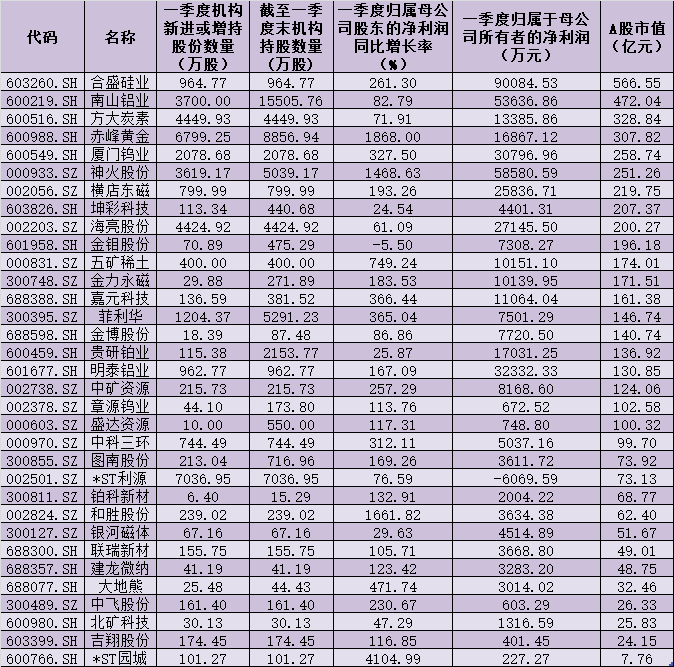

事实上,部分有色金属股已经得到机构投资者的认可。统计显示,截至今年一季度末,有50只有色金属股前十大流通股股东名单中出现包括社保基金、券商、险资、QFII等机构投资者身影,占行业内成份公司比例为37.31%,合计持股市值约为170.20亿元。其中,新进增持公司家数达到33家。而这33家公司中,最新总市值在百亿元以上的公司比例超过六成,合盛硅业、南山铝业、方大炭素、赤峰黄金等公司最新总市值均在300亿元以上。

“37.31%的比例几乎囊括了行业主要龙头企业,也覆盖了行业主要品种,可见机构投资者对于今年是有色金属大年已经达成共识,未来随着上市公司业绩的不断确认,机构还有望继续增持。”刘岩进一步表示。

对此持有不同意见的华辉创富投资总经理袁华明在接受《证券日报》记者采访时表示,有色板块此前涨幅较大,投资性价比有所下滑,而周期属性板块往往行业景气顶部是卖出时点,加上机构当前仓位不低,进一步加仓的动能不会太大。

表:一季度包括社保、券商、险资、QFII等机构新进增持的有色金属股一览: