刚刚,“短视频第一股”快手公布了一季报,月活超5.2亿,但却净亏损达49.2亿元人民币。

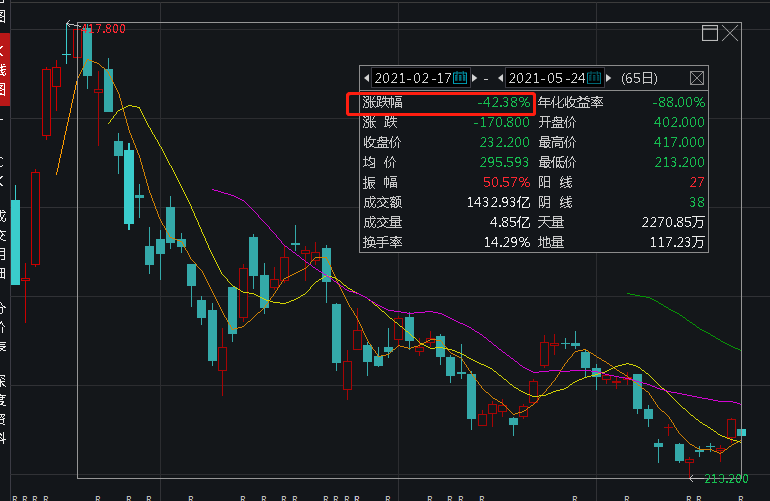

而今天港股收盘,快手又跌去超3%,至此,快手距离2月股价高点已跌超40%,蒸发7000亿港元(约合5800亿人民币),最新市值已不足1万亿港元。

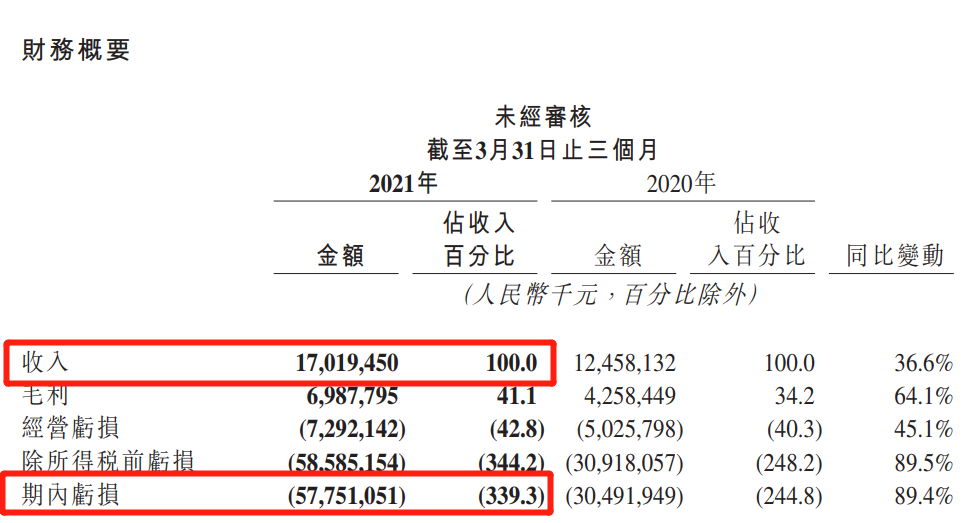

一季度收入达170亿元

巨亏49亿

快手科技(1024.HK)今日发布2021年第一季度业绩。

关键业绩数据如下:

一季度,快手总收入达人民币170亿元,同比增长36.6%。

毛利率由2020年同期的34.2%提升至2021年第一季度的41.1%。

经营亏损约为72.92亿元,同比增加45.1%。

期内亏损约为577.51亿元,同比增加89.4%。

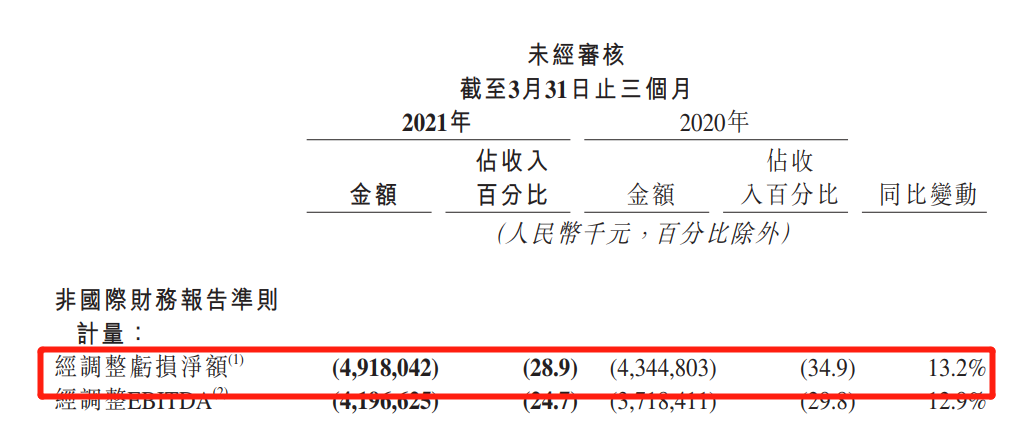

5。在非国际通用会计准则下,快手本季度经调整后的净亏损为49.2亿元,去年同期亏损43.45亿元。

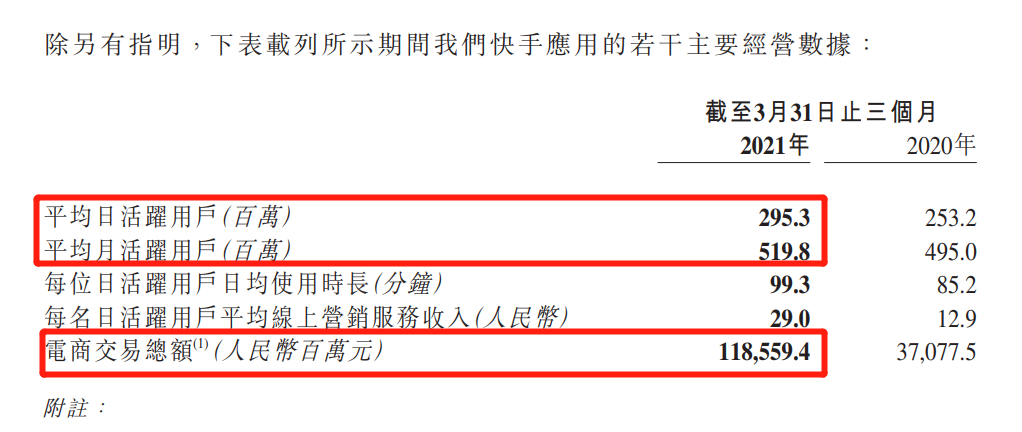

平均月活跃用户为5.2亿

2021年第一季度,快手的中国应用程序及小程序的平均日活跃用户达到3.792亿,同比增长26.4%,环比增长20.0%。

快手应用平均日活跃用户及平均月活跃用户在2021年第一季度分别达到2.953亿及5.198亿;

每位日活跃用户的日均使用时长在2021年第一季度进一步提升至99.3分钟,同比增长16.5%,环比增长10.5%

线上营销板块对总收入贡献过半

直播收入下降近20%

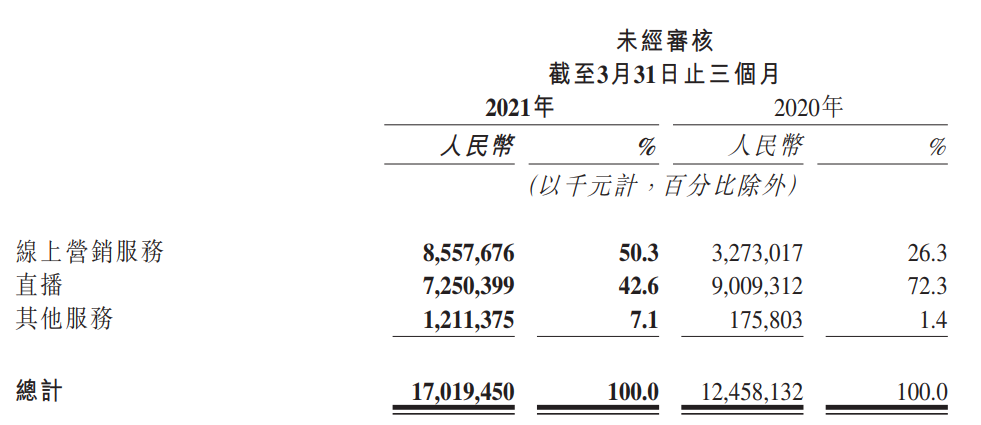

具体看各板块收入:

1。线上营销服务的收入同比增长161.5%至人民币86亿元,对总收入的贡献首次超过50%。

快手表示,尽管一年的第一季度被广泛认为是广告行业的淡季,快手的线上营销服务在2021年第一季度的收入仍同比增长161.5%至人民币86亿元。快手成为越来越多广告主选择的合作伙伴,2021年第一季度,快手的广告主数量是2020年同期的两倍以上。

2。直播业务收入由2020年同期的人民币90亿元减少19.5%至2021年第一季度的人民币73亿元。

快手分析,主要是由于直播平均月付费用户由2020年同期的67.0百万变为2021年第一季度的52.4百万。2020年第一季度的月付费用户较多,一部分原因是COVID-19爆发期间实施严格的检疫隔离,更多用户转向线上社交和娱乐活动,而2021年第一季度大众恢复正常生活模式,在线上活动花费的时间减少。

3。其他服务(包括电商)的收入为人民币12亿元,同比快速增长589.1%,电商交易总额同比增长219.8%,达到人民币1,186亿元。

相较去年同期,2021年第一季度快手应用上每位日活跃用户的日均使用时长中,有更大的比例投入在电商直播。2021年第一季度,私域对于电商交易总额的贡献远超公域。

销售及营销开支达117亿

占收入68.5%

销售及营销开支由2020年同期的人民币81亿元增加44.0%至2021年第一季度的人民币117亿元,其占总收入的百分比由65.0%增至68.5%。快手表示,主要是由于推广及广告开支增加所致。

而研发开支方面,研发开支由2020年同期的人民币939.5百万元增加199.2%至2021年第一季度的人民币28亿元,占总收入的百分比由7.5%增至16.5%,主要是由于继续投资人工智能、大数据及其他先进技术而大幅增加研发人员数目及增加以股份为基础的薪酬开支,导致雇员福利开支增加。倘不计及以股份为基础的薪酬开支的影响,2021年及2020年第一季度研发开支占收入的百分比分别为10.8%及6.4%。

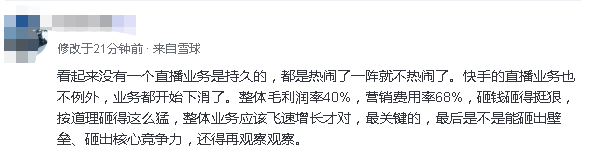

网友:看起来很热闹

亏起来很吓人

对此,网友纷纷表示,这亏损有点吓人。

有股民分析,整体毛利润率40%,营销费用率68%,砸钱砸得挺狠,按道理砸得这么猛,整体业务应该飞速增长才对,最关键的,最后是不是能砸出壁垒、砸出核心竞争力,还得再观察观察。

上市后迅速进入大跌模式

累计跌超40%

上市后在经历短暂的高光拉涨后,“短视频第一股”快手迅速进入暴跌模式。数据显示,自2月17日至今,快手已从417.8港元美股的高高点,跌至最新的232港元,累计跌幅超40%。