通胀水平高涨的现在,市场反倒渴望看到糟糕的零售数据。

过去三个月中,美国银行在对零售业务数据的预测上几乎是百发百中。

今年2月份,美国银行的经济学家们在研究信用卡和借记卡消费数据后一致认为:市场普遍预测1月份的零售数额增长率太低了,应该会达到4.1%。

事实表明,美国银行是对的:美国1月总体零售销售增长确实远超市场预期,甚至比美银预测的还要高,达到了惊人的5.3%,接近市场预测值1.1%的5倍。

也许是为了纠正之前的预测失误,3月份时,华尔街给出了更乐观的市场预期,但美国银行却选择再次与市场“对着干”——美国银行的财务数据表明,2月份借记卡和信用卡上的支出大幅减少,因此他们预测该月美国整体零售额将会下滑3.0%。

结果美国银行再一次猜中。

上个月,美国银行继续保持它的完美预测纪录。它预测3月份零售销售额增长率是市场普遍预期的两倍,即11.1%(不包括汽车销售),而官方数据为9.8%,已经远远高于市场普遍预期。

今晚8点30分,4月零售销售数据就要公布。人们如今更关注美国银行而非其他华尔街银行的预测数据,毕竟,美国银行的预测不仅总是“语出惊人”,而且还是正确的。

可以肯定的是,在CPI和PPI上升、通货膨胀水平高涨的现在,任何类型的上升都有可能让市场惴惴不安,留给美联储FOMC讨论对策的时间就不多了。这也是为什么现在市场反倒渴望看到糟糕的零售数据。

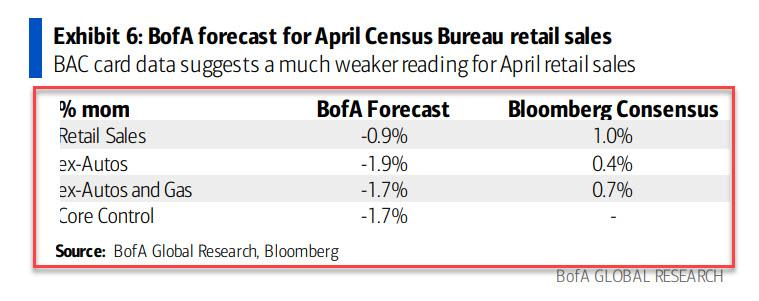

华尔街预测4月零售销售增长率为1.0%,除去汽车销售为0.4%。而美国银行再一次跟华尔街“唱反调”:它给出的预测值为-0.9%,除去汽车销售为-1.9%。

为什么会预测4月份零售额下滑?美国银行这样解释:

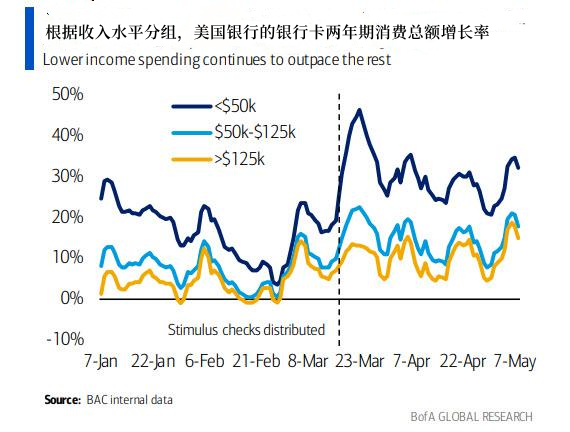

为什么会预测4月份零售额下滑?美国银行这样解释: 自3月初以来,经济刺激政策的实施提高了低收入家庭(年收入低于5万美元)的消费水平,他们的两年期银行卡总消费增长率为23%,高收入家庭(年收入高于12.5万美元)为8.3%。

而且,借记卡贡献的消费额比信用卡要多。低收入人群的两年期借记卡消费增长率为27.8%,信用卡为12.5%。低收入人群消费的增长体现在许多行业中,包括休闲娱乐行业(比如旅游业、餐饮业和传媒行业)和耐用品(如家居装修和大件家具)。

我们预计将来如果没有进一步的刺激政策,高收入家庭与低收入家庭之间的差距会缩小,即高收入家庭会加速消费,而低收入家庭的消费增速会减缓。

不过,美国银行也预计5月的零售销售额有可能会增加,因为5月1日-5月7日的消费总额同比增长37%,与过去两年相比增长21%。

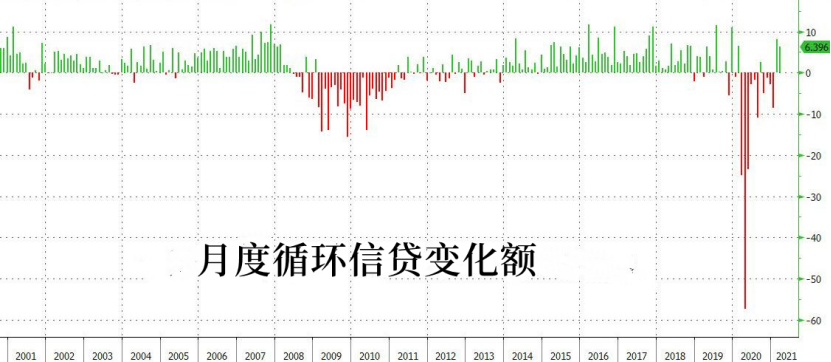

同时,市场预测在经过几月的降杠杆以后,被压抑的借贷需求爆发,信用卡消费激增。美国银行持同样的观点:

“过去一周,信用卡消费2年期增长率飙升至12%,创下疫情以来的新高。随着政府逐步减少补贴金额,信用卡消费占家庭支出的比重将会增加。”

美联储公布的月度消费者信贷数据也印证了这一说法。

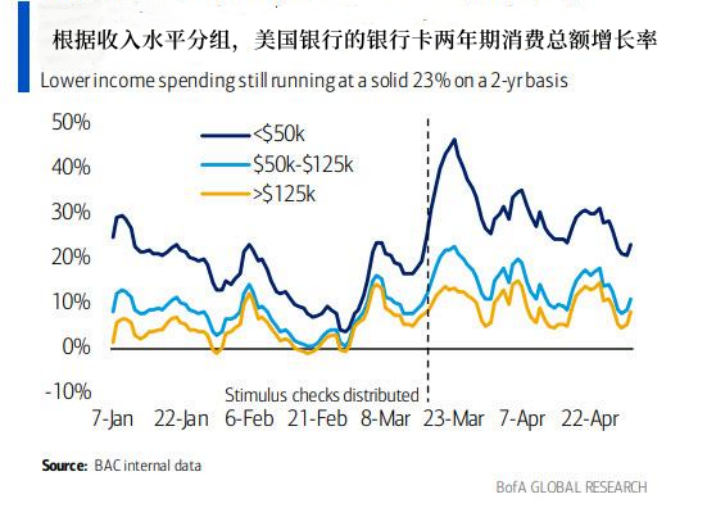

美国银行的最后一项观察证实,最近消费的激增完全是由低收入群体驱动的,他们的信用卡消费2年期增长率达到32%,大约是高收入群体的两倍。该行预计,随着经济重启,低收入消费者的支出增速将放缓,而高收入家庭的支出将会增加,两个群体消费增速的差距最终将缩小。