自2019年底至2020年底,中信建投和海康威视一直是中信证券的前两大重仓股。中信证券通过中信建投和海康威视2020年累计浮盈约61.81亿元,占其证券投资业务收入的46.11%。

随着券商2020年年报业绩一并披露的还有其“炒股成绩单”,其中,中信证券在重仓股上浮盈显著,而“亏损双熊”国盛金控和太平洋的证券投资业务出现大幅萎缩。以国盛金控为例,其因自营业务(投资收益)的萎缩而带来了亏损。据《红周刊》记者梳理发现,受自营业务影响而导致整体净利润表现不佳的券商并不止国盛金控和太平洋两家,多家中小型券商均出现类似情形。

有机构研究表明,相较去年第四季度末,基金对券商的配置比例下降了0.57个百分点,仍处于“低配”状态,目前行业内仅有东方财富、中信证券、华泰证券、海通证券和兴业证券被“超配”。该机构预计券商在未来会进一步分化,建议增持资金使用能力更强的头部券商。

自营业务收入对业绩影响增大

多家中小券商“炒股”成绩不佳

据《红周刊》记者统计,上市券商的证券经纪业务、证券投资业务(自营业务)、投资银行业务和资产管理业务四大业务,在2020年分别合计实现收入1602.98亿元、686.01亿元、487.46亿元和555.37亿元,其中经纪业务和投资业务的比重明显较大。但据记者了解,证券经纪业务的佣金率正在走“下坡路”,已由2011年的万分之八左右降至2020年万分之二点五,部分券商甚至已经降至万分之一,这与其成本基本持平。这意味着,位居收入规模“第二位”的证券投资业务,会极大地影响券商们的业绩表现。

实际上,证券投资业务收入已经影响了多数券商的2020年“成绩单”。如“亏损双熊”中的国盛金控,公司去年实现净利润为-3.66亿元,同比下滑573.14%。对此,国盛金控在年报中解释称,这主要是由于公司业务发展产生的成本费用增加、计提减值准备增加和证券自营业务收益下降等因素造成的。

据记者测算,国盛金控2020年的营业总成本为24.28亿元,同比增长6.17%,即1.41亿元。同时,国盛金控在《2020年度计提资产减值准备的公告》中披露,公司2020年计提减值准备(含转回)2.96亿元。但据国盛金控2019年和2020年的财报显示,公司的证券自营业务收入分别为5.68亿元和1.40亿元,即2020年公司的证券自营业务收入减少了4.28亿元。这一数据明显要超过前两者,并且接近它们的总和。

记者进一步梳理发现,受自营业务收入的下降而导致净利润表现不佳的券商不止国盛金控一家,包括“亏损双熊”中的太平洋等在内的多家券商也同样“中招”(见表1)。

如2020年净利润出现下滑的锦龙股份,2020年财报显示,公司去年实现净利润0.66亿元,同比下滑6.38%。对此,锦龙股份并没有在财报中披露原因,但据记者梳理发现,其业绩下滑与自营业务收入下降有直接关系。

锦龙股份财报显示,公司的前四大主营业务分别为证券经纪业务、期货经纪业务、证券投资业务、投资银行业务,其收入分别同比增长37.15%、23.62%、-95.02%和15.00%。其中,只有自营业务出现了负增长。

总结这些被自营业务“拖累”的券商的特点来看,它们普遍是中小型券商,总市值多在100亿元~300亿元区间。但与之相反的是,中信证券、中信建投、招商证券等头部券商的业绩则明显受益于自营业务的提振(见表2)。

此外,今年的一季报披露也同时结束,根据券商一季报,自营业务表现不佳的仍多是中小型券商。如目前市值在270亿元左右的第一创业,公司今年第一季度实现净利润1377.87万元,同比下降94.13%。第一创业在其一季报预告中解释,这主要是受今年第一季度股票及债券市场波动影响,公司的投资收益及公允价值变动收益出现较大幅度下降所致。

对此,国泰君安非银团队在近期研报中表示,一季度券商业绩分化的主要原因是其自营持仓规模与风格的不同。同时他们认为,头部券商的资本使用模式已经与其他同业显著分化,而投资交易能力、影响力强的券商,业绩的确定性将会显著高于同业。

“押宝个股策略”分化严重

中信证券斩获浮盈较多

那么,哪些券商的“炒股”能力较强呢?据记者梳理,2020年上市券商证券投资业务收入排在第一位的是“券商一哥”中信证券,实现收入134.06亿元。排在第二位和第三位的分别是中信建投和海通证券,分别实现收入86.12亿元和85.01亿元,第四位至第十位分别是广发证券、东方证券、招商证券、兴业证券、红塔证券、天风证券和东北证券。

其中,东北证券不属于券商第一梯队,目前其总市值尚不足200亿元,那么东北证券是如何“翻身”的呢?记者进一步梳理发现,与头部券商持仓风格较为分散不同的是,东北证券的策略是重仓“押注”几只个股。如在去年一季度末,东北证券仅出现在华峰化学和海信家电两家公司的前十大流通股东名单,而到了去年底仅出现在甘源食品的前十大流通股东名单。

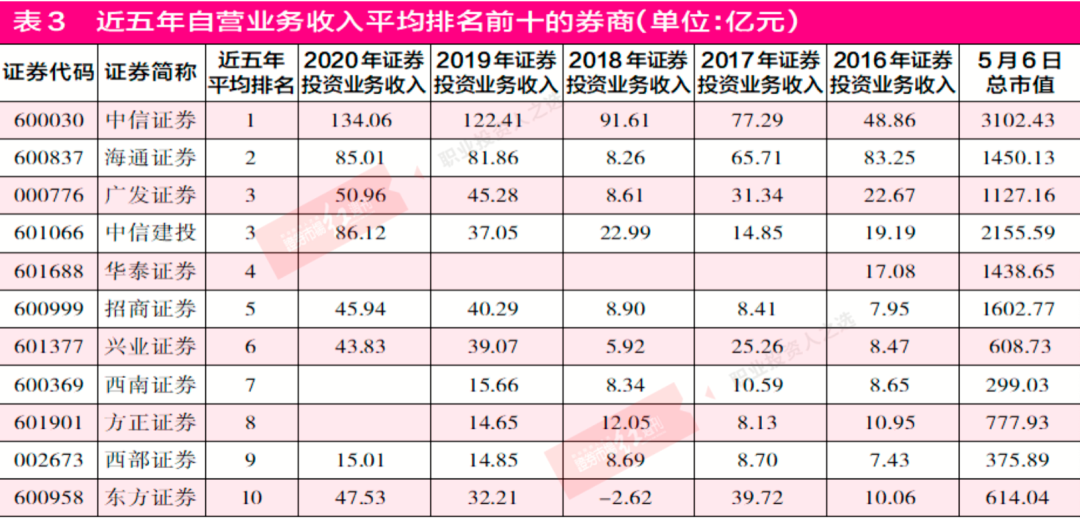

需要注意的是,记者对比上市券商近五年(2016年~2020年)自营业务收入的排名后发现,上述排名又发生了新变化。其中,中信证券的排名未变,其近五年的平均排名依然排在第一位,并且在2017年~2020年连续四年第一;海通证券则取代了中信建投排在第二位。不过,海通证券的名次变化较大,在2016年~2020年分别排在第一位、第二位、第八位、第二位和第三位。

此外,2020年排在第四位至第七位的广发证券(近五年排名与中信建投并列第三)、东方证券和招商证券还在近五年的前十名单,而红塔证券、天风证券和东北证券则被华泰证券、西南证券、方正证券和西部证券取代(见表3)。

《红周刊》记者分析中信证券长期“制胜”原因发现,其策略或是看好的股票就重仓并长期持有,其他的只作为“观察仓”。

如中信证券在2019年底共出现在66家上市公司的前十大流通股东名单,到了2020年底,这一数据仍维持在相对高位,有55家。但相比2019年底,除了中信建投、海康威视、南岭民爆、瑞茂通四家公司的前十大流通股东名单出现了中信证券外,其余公司已均是“新面孔”。

而且自2019年底至2020年底,中信建投和海康威视一直是中信证券的前两大重仓股。据记者统计,中信证券2019年底持有中信建投和海康威视的市值分别为116.39亿元和31.63亿元,这两家公司在2020年的累计涨幅分别为39.00%和51.91%。若假设中信证券在2020年期间对其持仓未变,中信证券通过中信建投和海康威视将累计浮盈61.81亿元,占其2020年证券投资业务收入的46.11%。

此外,记者梳理发现,其他平均排名前十的券商也有此特点。如东方证券在2020年末的前两大重仓股分别为平煤股份和长信科技,在今年一季度末,平煤股份和长信科技仍是东方证券的前两大重仓股(见表4)。