在经历4月13日的跌停后,中国中免(601888.SH)于次日迅速发布了一季度的业绩预告,公司一季度实现营业总收入181.3亿元,较同期增长127.48%,实现营业利润44.6亿元,较同期增加47.8亿元。受此影响,中国中免当天股价得到了明显的提振,止跌收涨8.41%。

5000多亿“免税茅”的跌停让很多人一头雾水。究竟是保守的投资情绪作祟、还是免税业务的竞争壁垒降低、亦或是公司当前基本面难以支撑目前的市场价值?

免税业务龙头

牌照垄断型零售行业

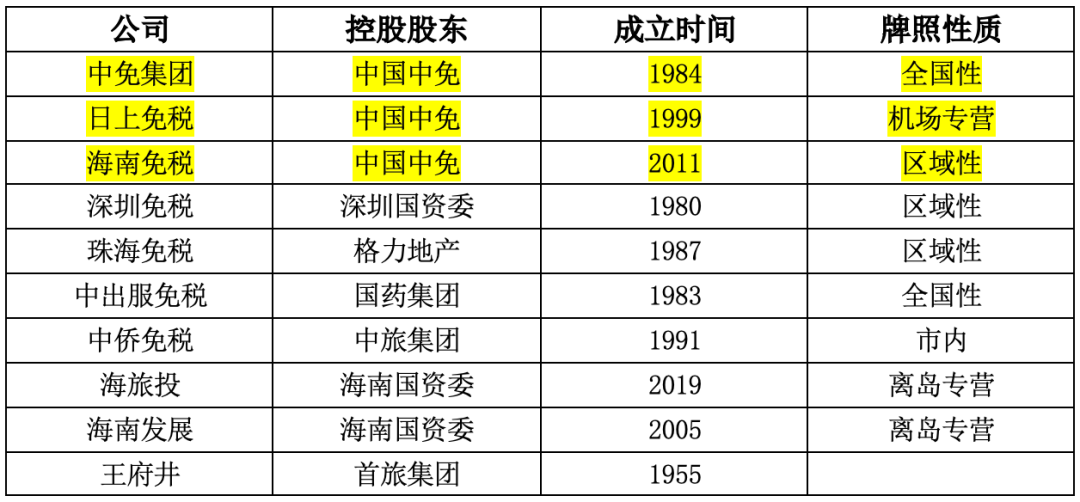

中国中免主营业务为免税零售,业务占比超过98%。公司在2019年真正进入整合爆发期,当年公司剥离了国旅总社的旅行社业务,同时启动了国内多个城市的市内免税店。随着《海南自由贸易港建设总体方案》政策出台,公司收购了海南省免税品有限公司51%的股权,并把证券简称变更为“中国中免”,合并子公司收入后,中免的市占率高达91%,远超国内其他运营商,成为了免税零售行业的龙头。

免税行业具有较高的准入门槛。经营牌照由国家集中统一管理、发放;免税品经营资质须经财政部、国税总局、海关总署等部门的审核批准。

由于牌照的获取难度较大,导致牌照具有稀缺性。当时,国内仅有10块免税牌照,中国中免就拥有3块,而且其中可以在全国范围内经营免税业务的牌照运营商只有中免和中出服免税。中免拥有相当的行业垄断地位。

2020年年中,免税牌照松绑。随着2020年6月,王府井获得免税经营资质后,7月有12家公司陆续宣布已提交免税经营资质申请,其中多为区域型零售百货公司。在免税牌照松绑政策的利好下,免税板块在资本市场迎来了爆发式增长,王府井股价上涨了600%左右,中国中免股价也呈现了翻倍式的增长。

在免税板块热度逐渐回归理性后,中国中免的高门槛优势面临挑战。中国中免是否将面临较大的竞争?龙头地位会不会被动摇?

中短期来看,免税行业仍然处于发展的初期阶段,借鉴其他国家免税行业发展情况来看,随着免税板块政策放开,同业竞争者持牌照进入量将逐渐增加,但行业的集中度仍然较高,区域性壁垒和规模效应保证了行业龙头的市场份额。

同时,从行业成长性来看,2019年,中国免税业销售额为545亿元左右,占全球免税及旅游零售销售规模不到10%。根据机构测算,2025年免税市场空间大约在1680-2304亿元之间。从30%的市场复合增长率来看,国内的免税市场仍处于成长期,有较大的增量长空间。良性的竞争和成长将会有利于行业增长,同时作为行业龙头,中国中免仍会享受行业增长利好,拥有较好业绩增长预期。

公司未来成长可期

当前行业所处阶段正处于成长期,存货问题只是偶发

中国中免依托雄厚的央企背景和资金规模,拥有机场、口岸免税店、离岛免税店、离境市内免税等全方位牌照,因此在主要销售渠道方面拥有机场免税和离岛免税的头部市场优势,这也保证了公司在免税行业的绝对龙头地位。

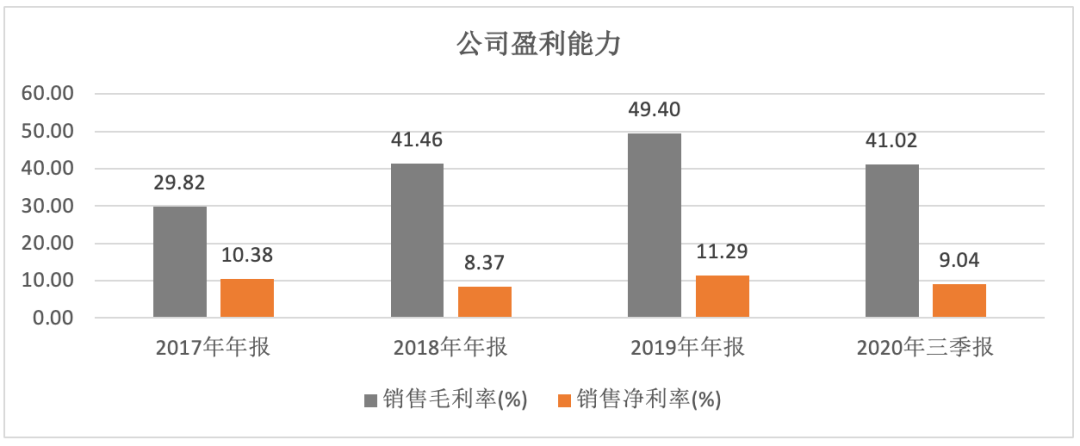

从公司盈利能力来看,当前的销售毛利率和净利率整体呈现逐年递增的趋势,2020年有所回落,这大概率受到疫情影响。同时,由机构统计显示,公司各渠道的净利率水平约为:离岛免税(加上批发业务利润后,在25%-30%)>市内免税(20-25%)>线上直邮(15%-20%)>机场免税(3%-6%)。

前期中国中免在机场免税渠道业务收入要大于离岛免税渠道,由于机场免税的净利率较低,导致公司整体净利率不高。但公司离岛免税渠道有较强的成长空间:数据显示,目前海南省旅游收入在1000亿元左右,至2025年有望达2500亿-3000亿元。从海南免税发展趋势来看,离岛免税是未来数年免税行业的主要增长动力,无论营收规模还是利润增长。因此,可以预见的是未来中国中免的净利率会有很大的上升空间,盈利能力会逐年增长。

从公司资产质量来看,2020年全年由于疫情原因,全球旅游业呈现疲软状态,出行受到疫情防控限制,导致公司存货高企,公司未来存在一定的销存货压力;但整体,公司负债较低,资产负债结构合理且资产质量良好,存货是导致2020年三季度资产负债率陡增的主要原因,属于偶发因素。

而且,随着国内疫情的好转,国外疫情不确定性更强,这将利好国内的旅游业,作为海南免税市占率90%以上的中国中免,叠加海南离岛免税政策宽松,成为亚洲最宽松的政策,超越境外离岛免税政策。离岛免税政策限额放宽至10万元/人,取消单件商品免税限额规定;免税商品品类扩大至45种,不再限制非岛内居民旅客购物次数。将极大利好海南旅游消费的热情,更有助于消耗公司在疫情期间积累的存货。

从公司估值来看,当前公司2021年一季度净利润为28.49亿元,同时参考行业市场空间增长率30%左右,预计公司2021年净利润在91.51亿元-114亿元。

根据当前公司最新收盘价后的市值作为参考,公司市值为5750亿元,对应市盈率为50x-62x市盈率,低于当前板块的行业(申万行业分类)平均市盈率,相比国外免税行业,当前行业所处阶段正处于成长期,因此给出50x到60x倍的相对估值较为合理。中短期来看,公司预期发展点和利润增长点为海南离岛免税渠道的增长。