2020年9月习主席首次提出我国“2030年前碳达峰、2060年前碳中和”目标以来,政策力度明显加码,各部委各省也纷纷跟进细化政策。本报告旨在梳理各部委各省市已出台的相关政策(截止2021年4月下旬)。

核心观点:

一、各部委:多数处于前期准备阶段,关注2大重点领域和3大辅助领域

多数部委政策仍处于前期准备阶段,还未发布完整正式文件。

各部委共同推进,6大领域发力确保碳达峰、碳中和目标实现。

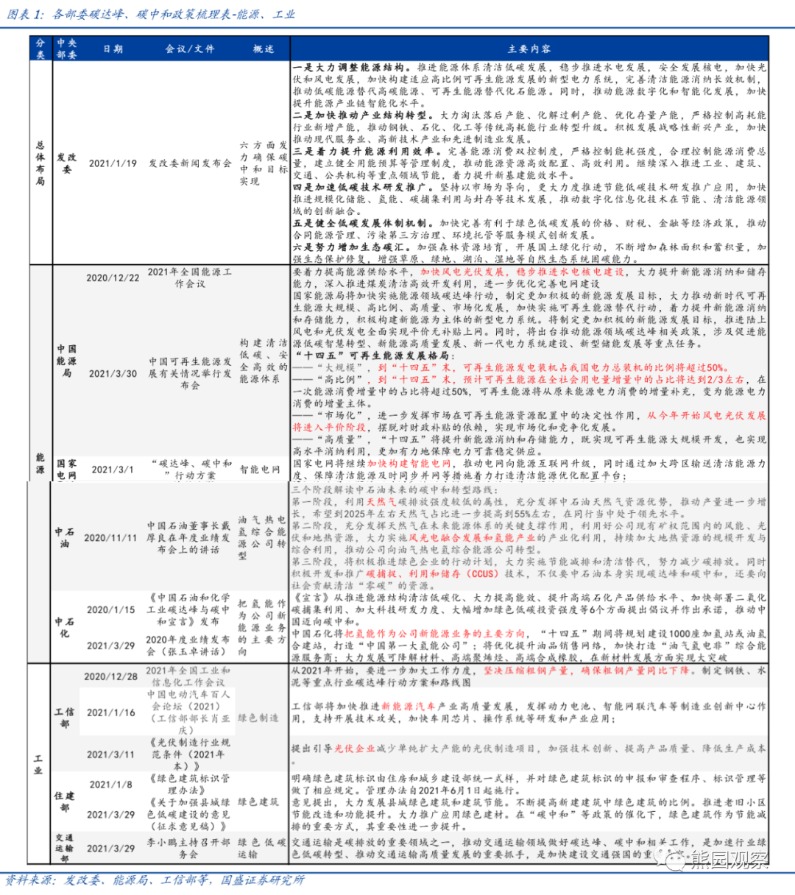

能源和工业领域是政策主体和重点,能源转型和钢铁压降的目标明确。

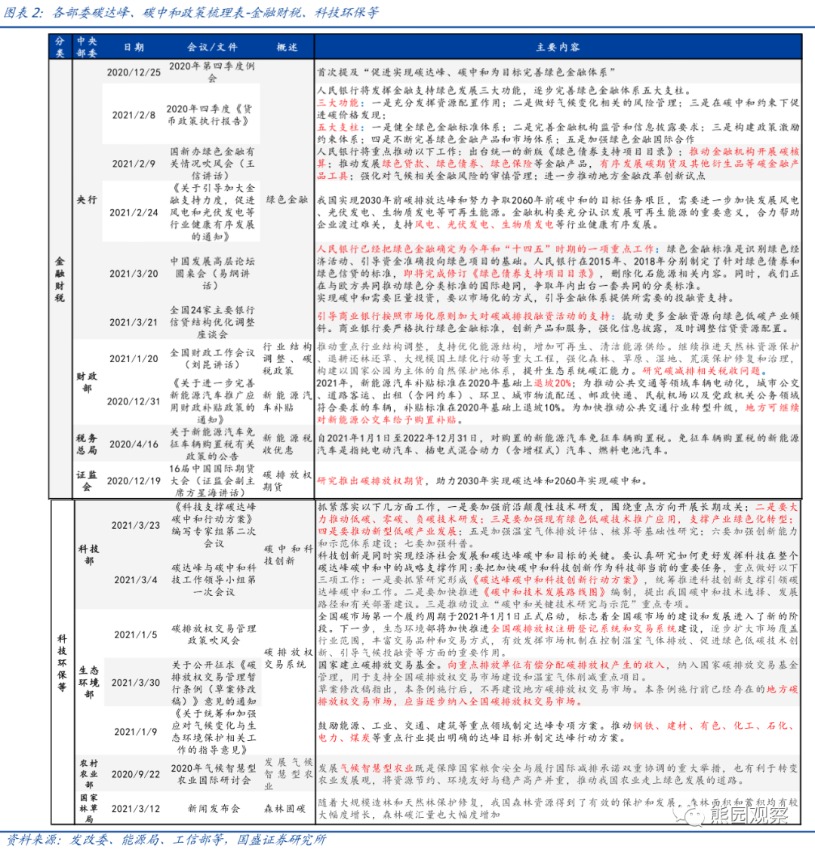

金融、科技、生态是三大辅助领域。

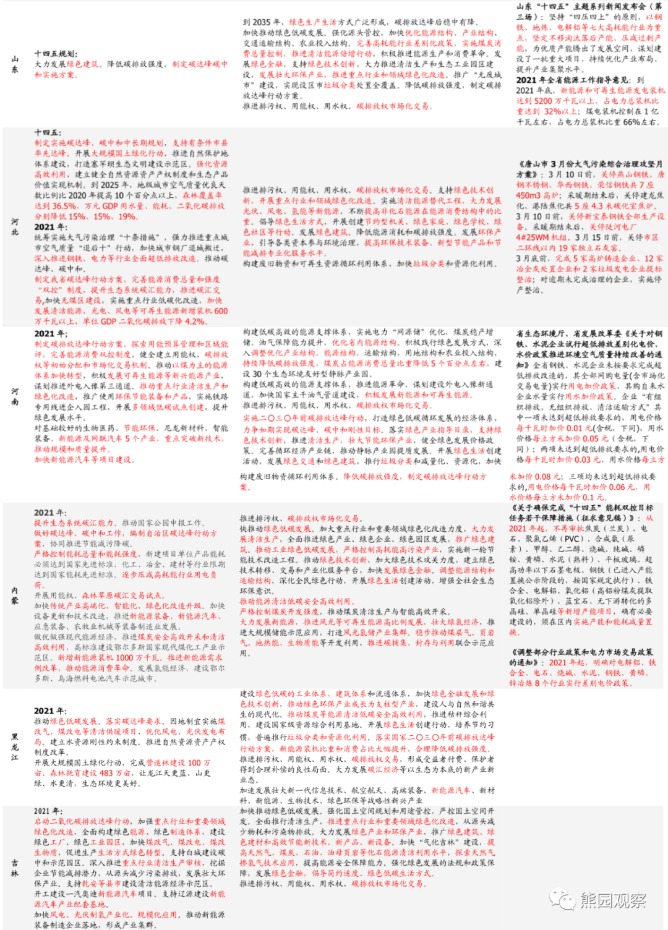

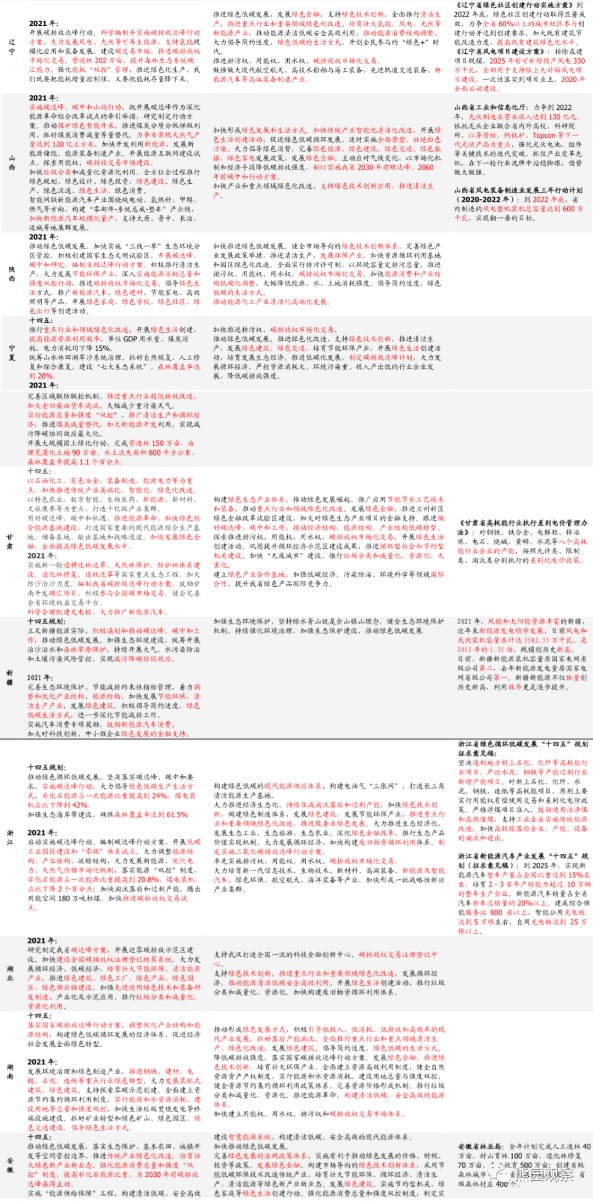

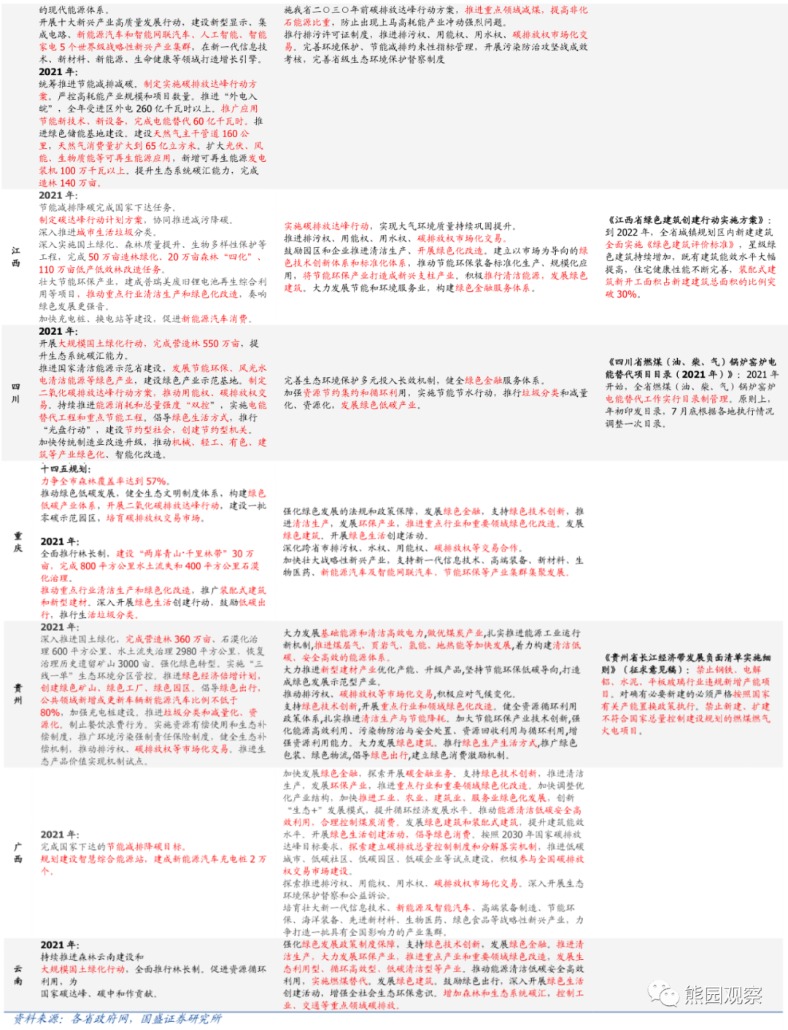

二、各省:普遍已出台落地政策,8省计划提前达标,重点管控6大传统行业

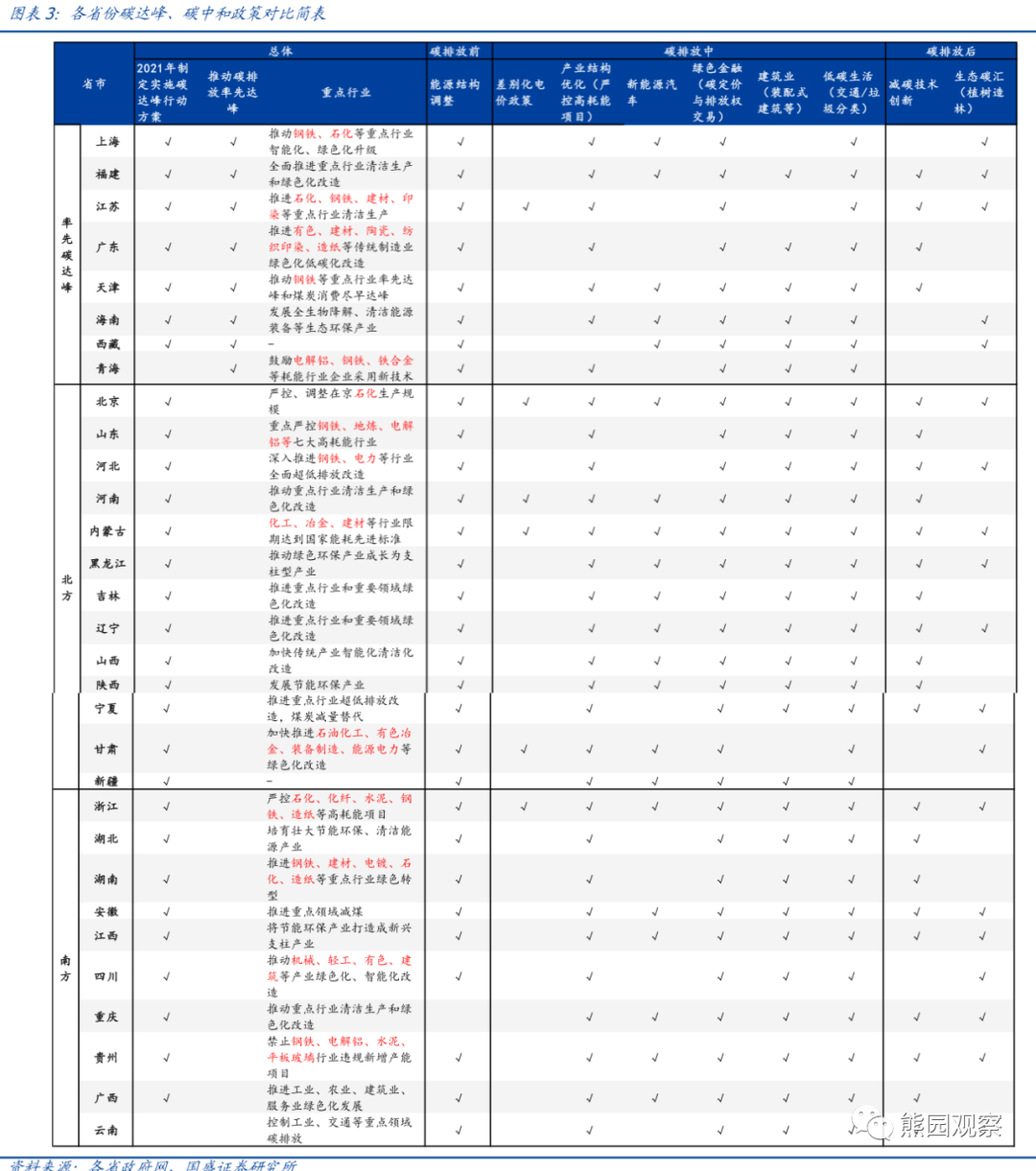

各省普遍已开始制定碳达峰、碳中和行动方案,整体思路与中央一致,即:从能源、产业结构、绿色金融、绿色建筑交通、技术创新、生态碳汇等多方面发力。

8省计划提前实现碳达峰。

冶金(钢铁、有色、铝)、石化、水泥、建材、印染、造纸等传统行业被重点管控。

后附:各部委政策梳理表;各省政策对比简表&详表

正文如下:

一、各部委:多数处于前期准备阶段,关注2大重点领域和3大辅助领域

多数部委政策仍处于前期准备阶段,还未发布完整正式文件。目前多数部委政策仍处于编制阶段,如央行未来将推出新版《绿色债券支持项目目录》,科技部未来将编制《碳中和技术发展路线图》等;少数部委政策进入征求意见阶段,如住建部发布《关于加强县城绿色低碳建设的意见(征求意见稿)》、生态环境部发布《碳排放权交易管理暂行条例(草案修改稿)》等;整体来看,中央部委层面的政策仍然处于前期准备阶段,多数还没有发布正式的完整文件。

各部委共同推进,6大领域发力确保碳达峰、碳中和目标实现。截止2021年4月下旬,相关部委均已就未来减排工作做出安排,方向较为明确;其中发改委年初提出的六大发力领域可视为统领性安排,为碳达峰、碳中和工作做了总体布局,具体包括:1)调整能源结构;2)产业结构转型;3)提升能源利用效率;4)低碳技术研发推广;5)健全低碳发展体制机制;6)生态碳汇。

能源和工业领域是政策主体和重点,能源转型和钢铁压降的目标明确。减排压力最大的能源和工业领域也是政策主体和重点,其中能源部门政策目标十分明确,即:“加快风电光伏发展,稳步推进水电核电建设…到”十四五“末,可再生能源发电装机占我国电力总装机的比例将超过50%,可再生能源在全社会用电量增量中的占比将达到2/3左右”;工业部门则明确“坚决压缩粗钢产量,确保粗钢产量同比下降”。

金融、科技、生态是三大辅助领域。除了对能源和工业部门的直接调控外,金融、科技、生态是三大主要的辅助领域。如央行提出将通过绿色贷款、绿色债券等加大对碳减排投融资活动支持;财政部表示将研究碳减排相关税收问题;科技部将加大碳减排科技攻关;生态环境部将建立碳排放交易基金,统一全国碳排放权交易市场。

二、各省:普遍已出台落地政策,8省计划提前达标,重点管控6大传统行业

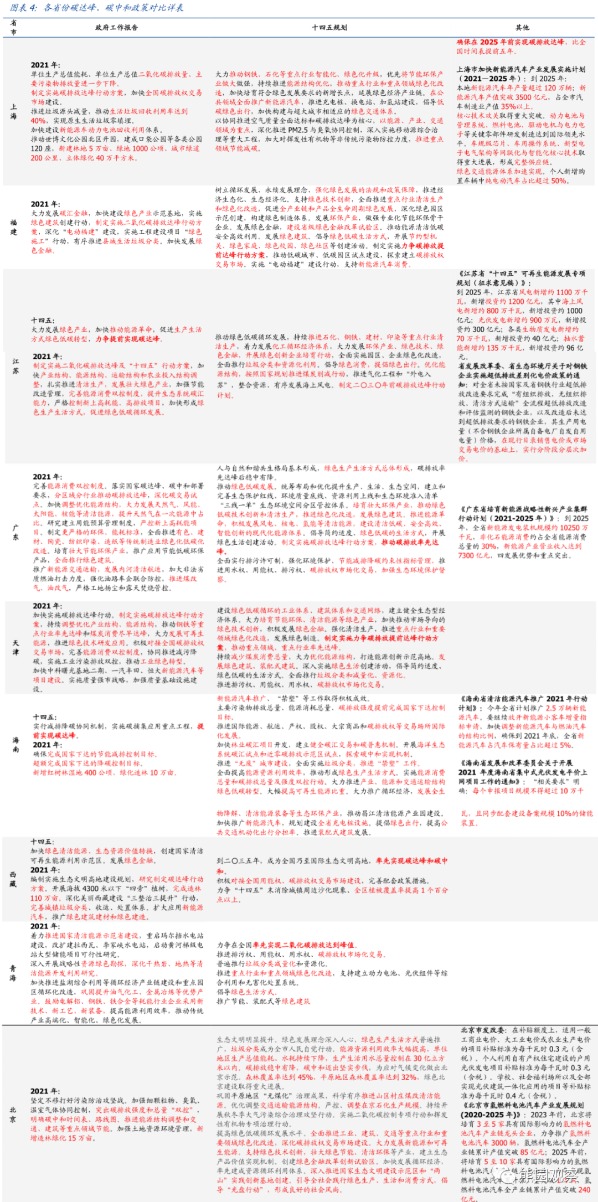

各省普遍已开始制定碳达峰、碳中和行动方案,整体思路与中央一致,即从能源、产业结构、绿色金融、绿色建筑交通、技术创新、生态碳汇等多方面发力。整体来看,目前各省碳减排措施较为类似,普遍强调能源结构调整,产业结构优化(严控新增高耗能产业和项目),以及在金融、科技、生态领域提供支持。其中多个北方省份(北京、河南、内蒙、甘肃)和江苏、浙江等省实行差别化电价政策,推进高耗能产业改造转型。

8省计划提前实现碳达峰。目前在省级层面明确计划提前碳达峰的地区可分为两类:1)东部沿海发达省份,如上海、福建、江苏、广东、天津,这类地区经济发达,产业结构先进,对传统重工业依赖度较低;2)旅游业占比高、工业占比低的省份,如海南、青海、西藏,工业减排压力也较小。

冶金(钢铁、有色、铝)、石化、水泥、建材、印染、造纸等传统行业被重点管控。碳减排压力下,高耗能高排放的传统重工业普遍受到各省重点关注,严控新增项目和推进节能减排改造双管齐下。预计相关行业未来的新增扩张投资将继续承压,而其更新改造投资能提供多大支撑,从而环保政策是否会成为今年制造业投资的一个拖累,需要后续继续密切观察。

风险提示:政策力度变化超预期、碳中和技术发展超预期、气候变化超预期

后附:各部委碳达峰、碳中和政策梳理表;各省份碳达峰、碳中和政策对比简表&详表