终审落锤三个月后,飞利信(300287.SZ)和平安信托的合同纠纷案再度传来消息。

4月8日,飞利信公告称,公司收到控股股东、实际控制人杨振华、曹忻军、陈洪顺和王守言(以下将四人简称为“控股股东”)通知,四人向最高人民法院递交的再审申请已获受理。

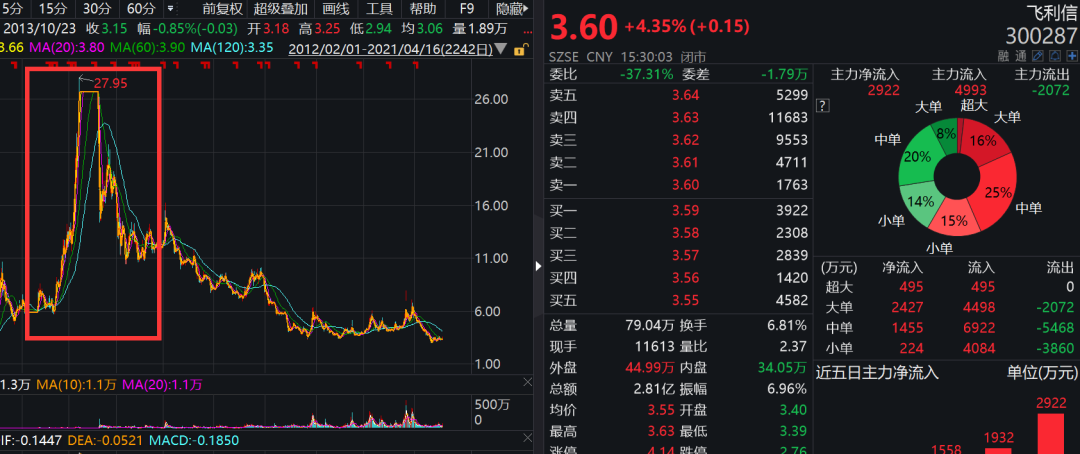

曾几何时,飞利信是A股不多见的10倍牛股。

这家“让许多老股民赚得不要不要的”(网民语)企业,在2012年2月登陆创业板后的短短三年多里,股价实现了超1000%的上涨。

2014-2015年,飞利信两度出手,以“发行股份及支付现金+配套定增”的方式,一口气并购了五家公司扩张业务版图。

在2015年第二次并购及配套定增中,飞利信实控人和参与定增的资方之一——平安信托签下了“抽屉协议”。

两宗并购完成后的几年里,曾经踌躇满志的飞利信遭遇业绩下滑和股价下跌,原本意在引进资方、完成定增的“抽屉协议”,也在签订两年后暴雷,变成了一纸将飞利信拖入泥沼的呈堂证物。

进入2021年后,飞利信的股价一直在3-4元左右徘徊。较之于2015年年中的巅峰年代,公司市值已十去其八。

定增兜底

2018年10月26日,一份控股股东所持全部公司股份被司法冻结的公告,揭开了飞利信实控人私下签订抽屉协议的盖子。

2015年,飞利信以发行股份及支付现金的方式购买精图信息100%股权、杰东控制100%股权、欧飞凌通讯100%股权;同时,募集不超过22.45亿元配套资金,其中9.225 亿元用于支付现金对价,5亿元用于云计算平台项目和大数据项目,剩余8.225亿元在扣除发行费用及支付各中介费用后用于补充流动资金。

这是继2014年收购东蓝数码、天云科技后,飞利信在两年中第二次以“发行股份及支付现金+配套定增”的方式出手并购。不同的是,前一次是飞利信控股股东吃下了2.8亿元定增的大部,而这一次22.45亿元的大额定增,机构成了主要参与方。

2016年4月,华安基金、财通基金、李龙萍、方正富邦基金、民生加银基金等5名投资者成功参与本次定增认购,合计出资22.45亿元,配售价格为10.98元/股。

其中,方正富邦和民生加银背后的资金方均为平安信托。

方正富邦和民生加银分别以“汇泰 183 号单一资金信托”和以“汇泰 180 号单一资金信托”参与认购,认购金额均为4.5亿元,锁定期均为12个月。

按飞利信2018年回复深交所关注函时的说法,当时平安信托有意向参与公司的配套融资,但当时资本市场波动较大,平安信托要求杨振华先生与其私下签署增信协议,对其投资本金和不低于10%/年的年化收益进行了个人保底。

飞利信实控人近日向21金融圈记者进一步披露了当时的细节:

“我们在11月拿到的定增批文,12月收购的几个标的已经装进了上市公司。批文的有效期是6个月,当时因为股灾,找投资者比较困难。西南证券(主承销商)一直在找,谈了很多家,一直没有找全。最后到16年3月底,批文快到期了,西南证券就找到我,跟我说平安信托是合作伙伴,可以进这个定增。但是平安有附加条件,具体要我们自己谈。”

对于双方签订增信协议一事,平安信托在2018年事发时回应21金融圈称:“增信协议是定向增发业务中正常的商业决策和风控措施,协议签署基于大股东真实意思表示,且协议条款系双方多次磋商的结果,为正常商业行为。”

平安信托本次参与定增的产品期限为18个月。在信托行将到期时,平安信托曾和资方第一创业公司在2017年9月及2018年4月两度签订补充协议,延长信托期限。原本18个月的预计存续期限,最终变成了27个月。

在信托二度延期当月(2018年4月),飞利信实控人的三名一致行动人曹忻军、陈洪顺、王守言也分别和平安信托补签了抽屉协议,约定为平安的投资本金和收益提供保底。

对此,飞利信方面2018年11月答复深交所关注函时表示,当时平安信托以股票价格低为理由,要求追加上述三人提供信用增级,并表示该信托产品可以展期。

在这一问题上,平安信托却有不同的说法。其2018年接受媒体采访时表示:“信托到期前,杨振华表示股价较低,其无力差补同时不希望平安信托进行减持,希望平安信托进行展期并表示愿意添加其他一致行动人签署《增信协议》作为展期的风控措施”。

陷入困境

复盘历史,在平安信托参与定增的27个月里,飞利信过得并不顺利。

2017年初,飞利信发布业绩快报,公司2016年实现净利润4.23亿,同比增长134.28%。虽然净利润仍在高速增长,但距离机构预期差别较大。据当时媒体统计,彼时机构预期飞利信年报净利润最低值为5.87亿元。

再者,飞利信2014年收购的东蓝数码,因另一家公司梅安森(300275.SZ)“毁约”拖欠研发款,而未能在2016年完成与飞利信之间的业绩承诺。因东蓝原股东拒不履行业绩补偿义务,飞利信无奈在2017年6月提起仲裁,要求东蓝原股东支付利润补偿2.2亿元。

2016年3月29日因发行定增开市停牌时,飞利信股价为13.16元/股。而后,飞利信股价起起伏伏,及至信托期满时的2018年6月30日,飞利信的股价已跌至7.12元/股。

按双方抽屉协议约定的保底规则,彼时飞利信控股股东的补偿金额已高至以亿计数。信托二次延期至2018年6月30日并到期后,飞利信控股股东没有完成权益受让,也拒绝按增信协议约定,为平安信托的本金和收益补足差额。

以个人签订抽屉协议、提供保底的代价找到资方帮助公司发出定增,飞利信控股股东自己却未能“全身而退”。随着法院2018年7月应平安信托财产保全之请,查封、扣押和冻结飞利信控股股东相关财产,飞利信也一损俱损,被拖入保底协议纠纷泥沼。

飞利信实控人向21金融圈记者表示,由于公司控股股东股权悉数被冻,飞利信的财务和业务都受到一定影响。

“(这件事发生后)对公司最大的影响,是银行不授贷了,到期的逐步都收回、不再续了。原来我们大概有20个亿左右的综合授信,现在已经归零。”飞利信实控人在采访中称,股权冻结之后他已经把公司“当成一个非上市公司在运营”,因为“流动性都给锁死了”。

一名银行业人士告诉记者,类似飞利信这种企业,如果能妥善解决债务和股权问题,“在未来经营好的情况下,还是能从银行贷到钱”。

不过该人士称,由于银行对企业的授信会综合考虑企业经营、资产、负债、资金用途等等方面,“这个事情还是很可能影响其未来和银行的合作”。

飞利信实控人告诉记者,因为公司无法依靠金融造血,所以只能“依靠应收账款等业务产生的现金流,尽量维持公司运转”。

截至2020年第三季度,飞利信当年累计经营活动产生的现金流量净额为3808.13万元,同比下降72.35%。

除了流动性锁死和财务吃紧,飞利信的业务经营也被迫收缩。

“原来一些供应商与合作方会给我们设立一些账期,这个事情后,大家就直接说不愿意了。还有我们原来以政府业务为主,包括有很多国有企业的业务。后来他们考虑到我们有这个诉讼,有些项目就不让我们接了。”飞利信实控人称。

据其介绍,在2016年定增发行后,飞利信原本准备加大技术投入,“选了几个新领域新方向,比如像军工信息安全,准备发力去做”。

随着抽屉协议东窗事发,原有的业务规划俱成泡影。

“发生这个事情后,并购和再融资的事情都停掉了”,飞利信实控人表示,公司原本想再发一个可转债,“通过可转债,公司再做补充研发,把公司的一些核心技术和产品做出来。这事情出来后,也发不了了。”

飞利信“抽屉协议”并非A股个例

大举并购及发定增的2015-2016年,正值A股并购及再融资市场高潮期。

如2015年,数据显示当年A股上市公司并购重组交易达2669单,交易总金额约2.2万亿元、同比增长52%。

资深投行人士王骥跃在接受21金融圈记者采访时表示,在2016年,定增兜底是“挺常见的现象”。

飞利信实控人也告诉记者,当时签订抽屉协议提供保底,一个原因即是“定增兜底”是行业内的普遍做法。

“以前我认为这些事有券商把关,不是大问题。我当时问过他们(西南证券)的说法,说其他上市公司都这么做。”飞利信实控人称。

事实上,除了飞利信,A股近年来还有多家上市公司爆出在融资时和资方签订抽屉协议。

2016年底,恺英网络(002517.SZ)实控人王悦在公司借壳上市配套募资时,曾与资金募集方私下签订抽屉协议,约定非公开发行锁定期到期后,如股价下跌至定增发行价以下,由其个人出资补足损失。

定增实施后,面对持续下跌的股价,王悦指使手下联络操盘方合作在二级市场拉抬股价,同时在信息披露时释放虚假或不确定的利好消息。事情败露后,王悦因犯操纵证券市场罪一审被判刑5年6个月。

另一家上市公司中建环能(300425.SZ),其控股股东所持部分股份同样因抽屉协议导致的法律纠纷而被冻结,股东2016年为定增保底一事也由此浮出水面。

2016年11月17日,中建环能大股东环能德美投资曾与达渡资产签署战略合作协议。双方约定,在2016年中建环能并购重组配套的定增中,达渡资产认购不超过1.74亿元的增发份额,若获得该等股份后18个月内完成出售,环能德美承诺前者所认购股份的平均年化收益率不低于8%。

那么,为何A股市场“定增兜底”事件屡屡发生?王骥跃告诉记者,主要原因是定增发行的“定价规则”有缺陷。

再融资规则规定了定增的锁定期。在实际操作中,资方面对的锁定期其实比法定的1年还要长。较长的锁定期放大了资方的投资风险。再者,定增一直是在市价上打折扣。

但当时打9折的折扣,无法补足未来一年多的风险。上述定价规则的缺陷,导致资方认购定增的风险得不到补偿。所以很多定增都会签抽屉协议,由公司大股东等为收益兜底。王骥跃称。

“定增兜底当然是不合规、不健康的市场行为。因为资方和上市公司无法在发行价格上充分博弈,资方没有办法从发行价格这一侧降低投资风险,所以只能找额外补偿。”王骥跃补充道。

“我们认为参与定增本质上是投资行为,资方不应该不承担任何风险。兜底协议的存在,其实扰乱了正常的资本市场秩序。”飞利信实控人在接受采访时称。

王骥跃向记者表示,正是因为定增发行的定价规则有缺陷,所以后续监管才会做修订。2020年,新的再融资新规将定增折价从9折改为8折,将锁定期减半,从1年缩短至6个月。

与此同时,对于普遍存在的“定增兜底”,再融资新规也重拳出击明文禁止,补上了制度缺口。

新版《上市公司非公开发行股票实施细则》中专门增加一条,作为第二十九条:“上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿。”

“现在发行价格的空间打开了,风险补偿的因素更充分了。” 王骥跃告诉记者,现在签抽屉协议的少了一些,但这种现象在当下市场依然存在。

另一名中型券商投行业务人士也向记者表示,由于发定增对上市公司有非常大的吸引力,时至今日,仍还有一些上市公司想在“抽屉协议”上动脑筋。

“此前我们有一个定增发不出来,上市公司董秘跟我们沟通,说如果要谈保底也能谈,让我们把资方带过去他们自己聊。我们认为现在还做保底太过危险,所以就没给他们找。”该人士称。

该投行人士指出,再融资新规对“定增兜底”的震慑力还是比较强,起码在券商投行这一中介端能形成约束:“如果发定增的公司不太好,现在资方现在还是会问一下能不能保底。不过我们都不会牵线让他们谈了。”

在采访中,飞利信实控人告诉记者,抽屉协议签订之初的心理预期是自己兜得起这个底:“按协议约定的数,股价就是跌一些,跌到8块也能承受。这个钱我补得起。”

然而,事情的发展显然超出了他的预期。根据最高人民法院终审判决,截至2019年3月,飞利信方面四名股东应向平安信托支付初始本金合计7.969亿元。

此外,杨振华等四人还要自3月中旬起,以该金额为基数,按24%的年利率计算信托收益及违约金,直至清偿之日为止。

据飞利信方面介绍,目前双方在赔付金额上依然有比较大的分歧,现在正以一周一次的频率保持沟通。