中小银行机构理财业务发展情况[1]

2020年度,在未设立理财子公司的银行机构中,有非保本理财产品存续的银行机构数量共计345家[2],较2019年度下降28家[3],下滑机构数量均来自于农村金融机构。城市商业银行存续机构数量没有变动,但产品存续量有所下滑,同比下降6.17%。农村金融机构方面,合规新产品发行难度大,老产品逐步清退,其存续产品下滑幅度较大,同比下滑11.80%。

图1:有非保本理财产品存续的银行机构数量

图2:非保本理财产品存续数量

数据来源:普益标准

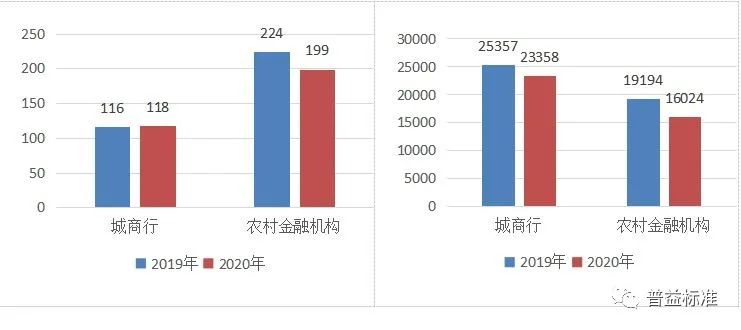

新产品发行方面,2020年度,在未设立理财子公司的银行机构中,有非保本理财新产品发行的银行机构数量共计317家,较2019年下滑23家,其中城市商业银行机构数量上升2家,农村金融机构数量下滑25家。产品发行量方面,城市商业银行发行机构数量虽有增加,但产品发行量却呈现下滑,同比下降7.88%;农村金融机构方面,新产品发行数量下降明显,同比下降16.52%。

图3:有非保本理财产品发行的银行机构数量

图4:非保本理财产品发行数量

数据来源:普益标准

对比存续机构和发行机构情况,2020年度农村金融机构有非保本理财存续的银行机构数量227家,但是在当年度有非保本新产品发行的机构数量为199家,有12.33%的存续机构当年未发行新产品;进一步来看,在2020年度有非保本理财产品存续的227家农村金融机构中,当年度有净值型产品发行的机构数量仅有150家,有多达77家农村金融机构当年度没有发行净值型理财产品,占比存续机构量的三分之一。除此之外,118家存续的城市商业银行中,也有4家机构未发行净值产品。

从集中度情况来看,城市商业银行中2020年度发行量排名前10%的银行共发行3082款净值型产品,发行数量占城市商业银行净值型产品发行总量的30.72%,呈现出一定的头部集中效应。农村金融机构方面,2020年度发行量排名前10%的银行共发行2029款净值型产品,发行数量占农村金融机构净值型产品发行总量的35.94%,呈现出更强的头部集中效应。

发行量的头部集中效应表明多数中小银行理财业务综合能力偏弱,且普遍尚不具备设立理财子公司的充分条件。但《商业银行理财子公司理财产品销售管理办法(征求意见稿)》(以下简称《办法》)的出台为中小银行理财代销业务发展提供了新机遇。《办法》规定银行理财子公司共有两类销售机构,一是本公司发行理财产品的银行理财子公司,二是接受银行理财子公司委托销售其发行理财产品的代理销售机构。对于第二类机构,现阶段《办法》仅允许银行理财子公司和吸收公众存款的银行业金融机构作为代理销售机构。在此背景下,中小银行后续或可考虑结合自身区域优势,更加专注于财富管理,在代销市场竞争尚未白热化之前,深耕区域市场,增厚代销业务收入,打开理财业务发展新方向。

注:[1] 主要分析区域性银行机构,剔除已开业或获批筹建理财子公司的区域性银行

[2] 统计维度为在2020整个年度区间内,有非保本理财产品存续的机构数量

[3] 为突出未设立理财子公司银行机构数量变动,2019年度同样剔除已成立理财子公司机构数量