今年个资产定价环境的收益机会可能会偏窄。一方面,盈利在继续提供支撑。另外一方面,流动性和估值形成压力。市场需要在二者之间寻找均衡。

年初以来,全球大类资产发生了一轮风格鲜明的变化。从商品、到利率、到股票,总量定价的逻辑明显强化。A股市场出现的一些特征,在全球其他市场也在出现。无论你是哪种类型的投资者,今年可能都没有办法回避掉四个字:总量逻辑。去年你可以说我是自下而上去选股票的,但今年你会发现,即使自下而上选择的股票,它的定价里面也会分为阿尔法和贝塔两部分,其中第二部分越来越明显地受到大类资产定价环境的影响。后面的总量逻辑会怎么走?这是今天会议的主要议题,我们想和大家一起做出一些探讨。其中第一个环节,由我为大家做出宏观基本面的分享。

第一部分:十字路口

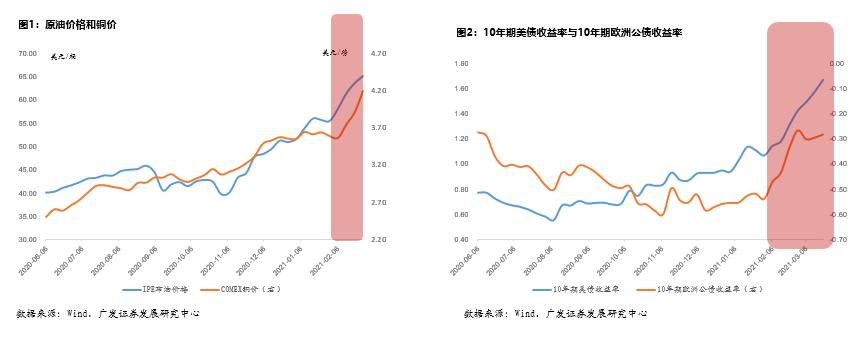

大家看左边这张图(图1),黄颜色的线是铜,蓝颜色的线是原油。在1月底2月初,出现了一轮非常明显的上行斜率的加大。

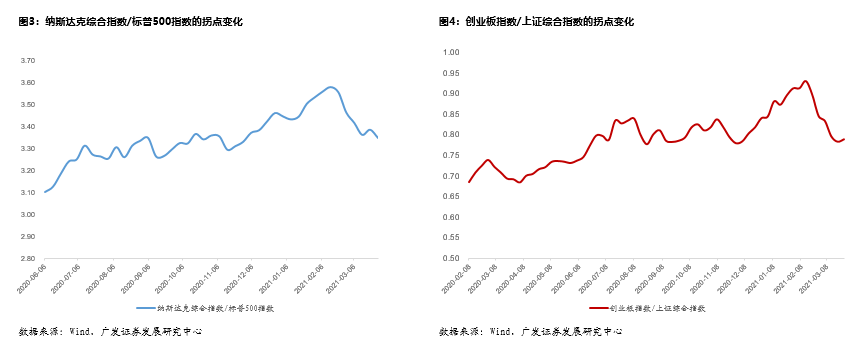

与此同时,全球主要经济体的利率也有一轮特征变化,大家看右边这张图(图2),蓝颜色的线是美债收益率,黄颜色的线是欧债收益率。在1月底、2月初出现了一轮上行中枢的抬升。

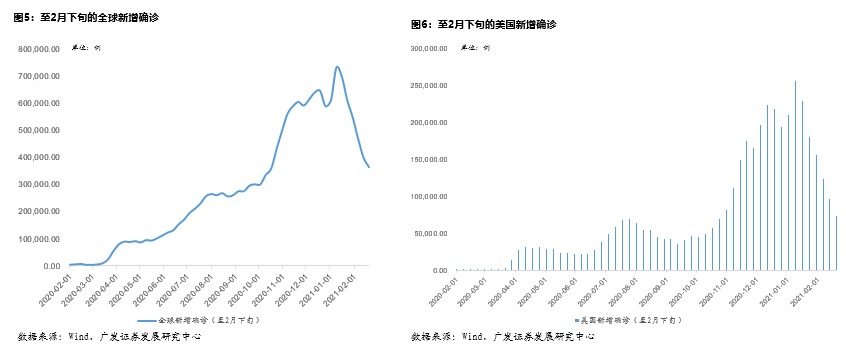

与此同时,股票市场整体都估值承压。特别是长久期的成长类资产,在全球的主要市场都是引领调整。大家看左边这张图(图3),我们用纳斯达克去除以标普,拐点差不多出现在1月底2月初。换句话说,相对于这一部分价值类和周期类资产,成长类资产跌的更快。大家看右边这张(图4),这个是我们的创业板去除以上证指数,它的拐点差不多也出现在类似的时段。

商品上行,利率上行,股票估值承压,成长类资产引领调整,这就是我们去年的框架里面所说的一个词,“复苏交易”。当时我们曾经做出一个解释,什么是复苏交易?就是假设未来整个经济会逐步变好,这时候随着名义增长预期的上升,商品和利率的中枢都会有所上行。由于整个资金成本的抬升,长久期的资产会跑输整体。

那么大家想一下,这一轮复苏交易到底怎么来的?这可能是一个仁者见仁智者见智的过程,我个人倾向于的一个解释,它和这一轮全球疫情的拐点相关。

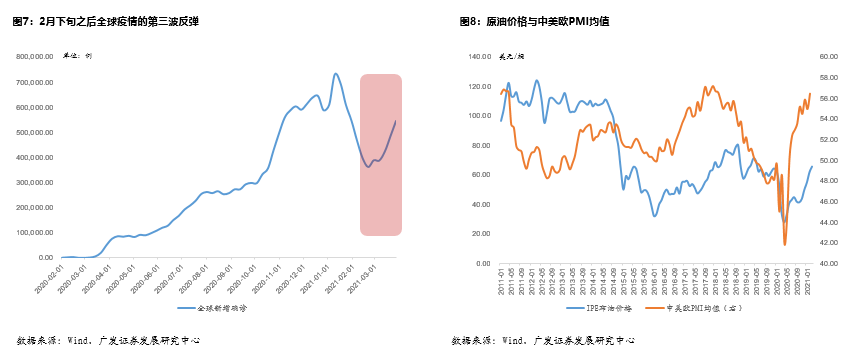

大家看,左边这个就是全球的新增确诊(图5),差不多在1月中旬之后出现了一轮非常明确的拐点。截止到2月底,全球新增确诊差不多比1月上旬下降了50%以上。右边这张图是美国的数据(图6),它差不多下降了70%以上。所以随着这一轮“走出疫情”假设的强化,名义增长的预期逐渐起来,这时候商品价格往上走,把利率往上带,利率进一步把股票风格往另一种风格上去引。

如果沿着这个逻辑,我们不难理解为什么3月初以来复苏交易出现了一轮回撤。一个很重要的背景就是全球疫情的走势出现了反复,这就是所谓的“第三轮疫情”。从2月第4周开始,全球的新增确诊开始反弹,差不多一路反弹了40~50%(图7)。法国和德国都是3月中旬之后重新进入部分区域的封锁和管制,这对全球大类资产定价预期带来非常大的一个影响。所以大类资产的交易一度出现回撤,比如原油价格回落,利率到1.6、1.7这个位置进入徘徊,全球的科技股在这个位置有一轮企稳。

如果从这个框架去理解,复苏交易的回撤很可能是阶段性的, 至少有一个比较积极的信号:这一轮疫苗接种积极的经济体,比如英国、美国、以色列、阿联酋,它的疫情基本没有反弹。如果我们认为第三波疫情反弹是一个阶段性的过程,那么这一轮复苏交易的回撤,并不代表着一个中周期的顶点。

但说实话,关于这一点市场是有不同的认识的。

大家看右边这张图(图8),蓝颜色的线就是原油价格,黄颜色的线是中国美国和欧洲PMI的一个均值。从历史上看,基本上每一轮,二者的拐点都是相关的。有一种认识是经济环比现在已经站在了一个顶部,如果从这个角度去看,性质就会完全不同。

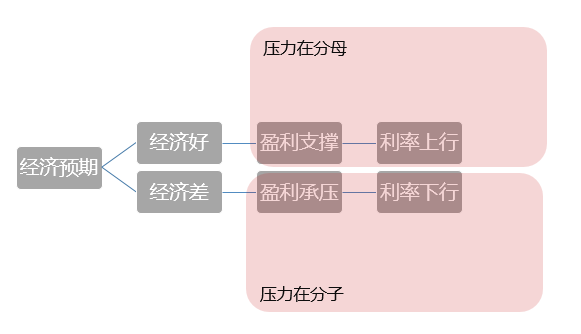

这也是我们想要跟大家分享的第一个问题。目前,大类资产的预期站在了一个十字路口, 这个十字路口有两个方向,一个方向是我们相信后面经济会进一步走出疫情,会进一步变好。这时候经济是不存在问题的,企业盈利也不存在问题,债券的压力还没有结束。那么问题在哪里?问题是随着经济的进一步好转,政策会逐步去收敛,伴随着利率的上升,股票市场的估值会存在压力,这是第一种情形,压力在分母。

相反,还有第二种场景, 即现在经济环比已经站在了一个顶部,未来的经济会变差。这种情况政策不会太紧,利率上行空间也不大,比如国内利率现在可能已经站在了一个顶部区域。这种情形下你不用担心股票市场估值,估值的压力应该处在一个缓释的边缘,压力主要在于分子。

很显然,这是当前大类资产所隐含的两种基本假设,我们可以把它理解为一个预期的“十字路口”。

第二部分:长缓坡

接下来进入第二个问题,未来的经济怎么看?

我们来看一下经济数据,年初以来的数据相对来说还算是可以的,比如说工业增加值,它比卖方的一致预期要高。截止到2月份已经是连续第4个月的环比回升,整个工业部门还在加速。但是大家注意,如果你做一个详细的拆分,把工业分为上中下游,你会发现上游的采矿业、下游的公用事业,表现是一般的,工业数据强就强在制造业。去年的基数比较低,我们基本上没有办法做一个正常的考察,但是如果我们以2019年的同期为基数, 今年前两个月,制造业增加值的年均复合增速是8.4%, 8.4%是什么样一个概念?以前我们工业增加值、制造业增加值每个月增长5-6%就不错了,这个数字显然是偏高的。

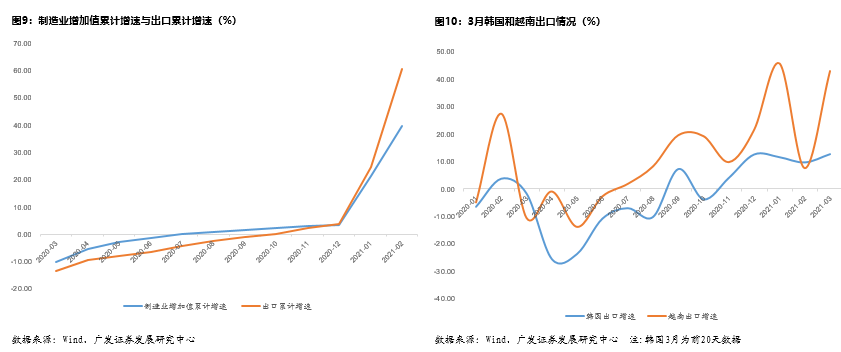

为什么制造业会比较好?这又是一个仁者见仁智者见智的问题。我个人倾向于的一个解释,是因为出口比较好。大家看左边是我们出口和制造业的整个节奏(图9),从去年二季度以来基本上是完美吻合的。二季度开始起来,三季度加速,四季度高位,今年一季度上冲。这也是我个人判断中国经济的经验之一,某种意义上,它对于出口的敏感度是超高的,出口好的年份,经济一般都不会太差,其中,出口对制造业是非常重要的一个带动。出口为什么好?可能很多人都会想到基数,但我告诉大家,基数不是一个重要的原因。中国几乎所有的周边国家和地区,在年初以来,出口都站上了高位,包括越南、韩国这些制造业的中心。

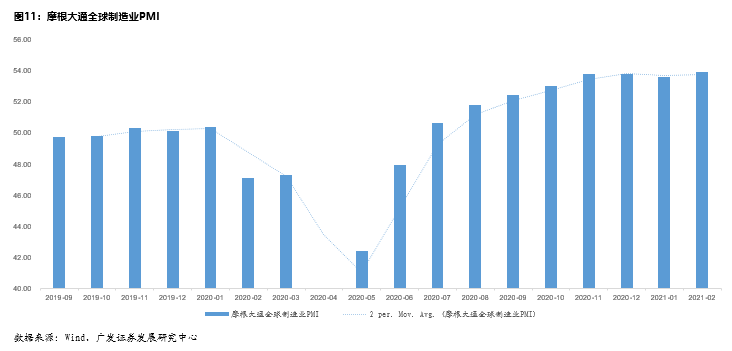

一二月份数据我们就不说了,大家看右边这张图(图10),越南3月份的出口达到了40%以上,我们做这张图的时候还只有前15天的数据,韩国3月份的出口16%,比一二月份进一步地上升。全球贸易目前处在供需两旺的状态。这个原因到底是什么?欧美经济的恢复是很重要的一个背景。这是全球制造业的一个PMI(图11),2月份还在继续上冲。

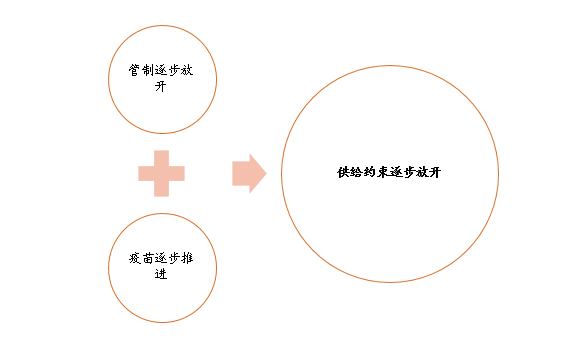

关键是未来,未来我们怎么看外需的走势。我倾向于觉得全年外需可能都不会太差, 其中一个很重要的原因,也是被很多研究者所忽视的,就是疫情之后经济的特点。疫情之后的经济,本质上不是一个传统的复苏期,以往经济危机,金融市场最发达的国家出问题,二三十个国家,其他国家都是被动波及的。但这一次是疫情,200个国家被砸到底部,它有很强的同步性。这里面有一个特点很容易被忽视,那就是“供给约束的逐步放开”。

大家想一下去年的中国经济,比如说电影院,刚开始的时候不能开业,后面可以开业了,但是你隔两个人坐一个位置,再后面隔一个人,到这个春节基本上可以去挨着坐了。所以去年的中国经济,虽然驱动力不一样,比如二季度必须消费品,三季度可选消费,四季度设备类进一步起来,但是总的经济数据基本上每个月都在改善,它其中很重要的一个背景就是,供给约束是逐步打开的。

大家想一下今年的海外,在某种意义上,它相当于滞后半个身位的中国经济, 比如说英国,它在2月22号已经制定了一个完整的计划,3月份、4月份、5月份、6月份,分阶段地放开经济的管制。如果管制是逐步的放开的,经济就不会是一个陡斜坡的上升。如果你再考虑到疫苗的接种是逐步的,全球每一阶段都会有几亿人被释放出来,整个经济的海外的经济的恢复是一个长缓坡,这个会带来外需的不同特征。

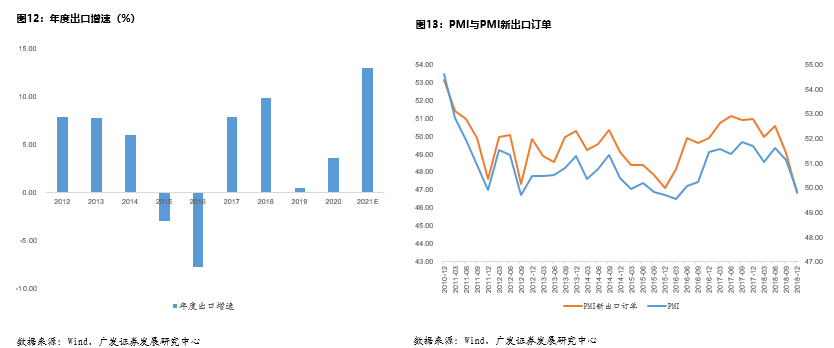

去年下半年,我们已经做出了一个判断,今年可能是全球贸易共振,但是我们当时对出口的预期还没有太高。今年年初的数据显示,出口比想象的还要好,而且这一点混淆在整个基数里面,是很容易被忽视的。大家想一下,如果今年全年的出口达到12-15%,去年的基数并不低,特别是下半年;去年全年的出口增速接近4%。如果今年的出口增速能到一个双位数,今年就是一个贸易大年(图12)。

大家看右边这张图(图13),这是出口和经济景气度的关系。我们刚才也提到了判断中国经济的经验,你可以把它简单分为两个板块,一块是制造业,由外需去决定,一块是建筑业,由广义财政去决定。中国经济的一个特点是,出口好的时候,经济一般都不会太差;出口差的时候,经济一般都不会太好,要么放开地产,要么压地产拉基建。由于今年外需的强势,我倾向于认为属于前一种情形,全年的经济压力可能都不会太大。

第三部分:减速带

但是有一个因素,我是偏谨慎的,这就是流动性。在某种意义上,它是整个资产定价方程的一个减速带。首先,我们聊下全球流动性。

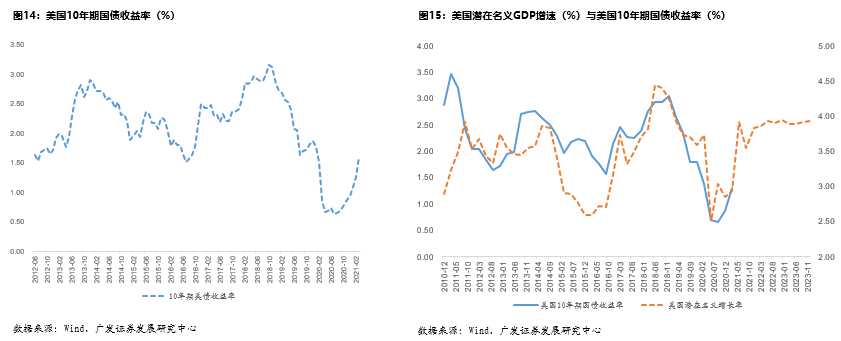

大家看左边这个图(图14),是美债的经验周期,基本上3~4年是一轮,每一轮低点的时候差不多1.5左右,高点的时候3~4。大家看这个位置,如果没有这一轮疫情,它差不多也是2019年底在1.5这个位置开始反弹的;而目前恢复到了1.5、1.6,也只是恢复到了每一轮经验周期的低位。所以我们倾向于,它的上行还在前半段。

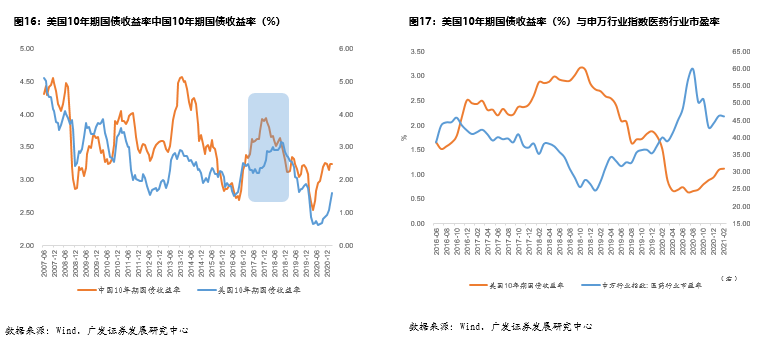

利率本质上是名义增长来决定的,右边这张图(图15)是美国国会预算委员会所做的美国潜在名义GDP的走势。大家看他画的产出缺口的闭合时间,如果是按照这个趋势,至少在未来几个季度,美债收益率大的趋势还是震荡上行的。从过去15年的经验来看,全球利率具有同步性。过去15年几乎只有一个时段是背离的(图16),即2017年到2018年,那一轮我们主动去杠杆,叠加美国特朗普减税。但即使是这样一轮背离,我们的利率领先见顶也不过是三个季度左右,这意味着,至少在美债上行前半段,利率可能依然面临着全球平台中枢位的压力。

右边这张图就是利率和股票之间的关系(图17),我们很多人可能会觉得,利率和股票之间关系我也观察过,它的相关性没有那么高啊。大家不要看股指,如果你单纯看分母部分,就是估值,你会发现它和全球利率中枢大致是负相关的关系,特别是全球定价具有可比性的资产,它和美债收益率基本上是负相关。所以,如果全球流动性最宽裕的时候过去,会带给资产定价一个压力。

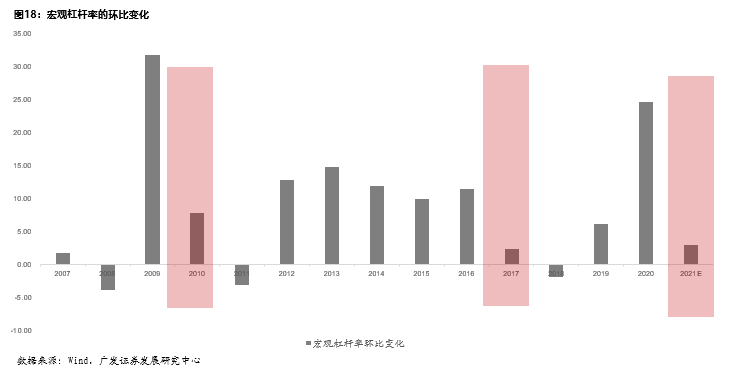

另外一点是国内的流动性,今年是稳杠杆的年份。去年宏观杠杆率上行24个点,今年要控制在基本稳定(图18)。宏观杠杆率就是你的总负债比上GDP, 目前市场对GDP的中性预期9~9.5%, 意味着整个名义增长差不多在11~12%,货币供应增速理论上不应该高于这个数字,或者至少不应该明显高于这个数字,全年的货币供应还是存在一定的压力的。

除了货币政策,我们还有金融政策。货币政策就是多少钱放出来,金融政策就是哪些领域是政策相对不太合意的。金融政策三个敏感点,房地产、地方融资、影子银行,分别代表着居民杠杆、政府杠杆和企业杠杆,我们倾向于认为,今年这三个领域的政策相对都会偏紧。

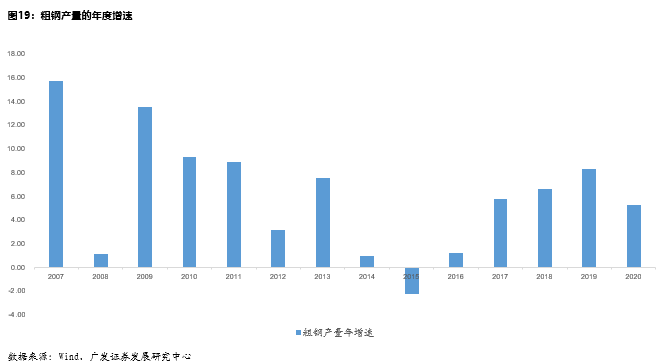

除此之外,流动性还有一个领域,目前依然看不太清楚,那就是粗钢去产量对于价格因素的影响。今年工信部已经明确提出粗钢产量全年要同比下降,但今年又是一个名义GDP扩张的年份。大家知道,粗钢下游很简单,就是建筑业加上机械加上汽车,差不多占7成以上。如果我们根据第二产业名义GDP,大致可以测算它的表观消费量能有多少。表观消费量等于产量加进口减出口。如果是产量负增长,带给价格什么样的影响?目前看不特别清楚。这可能是后续流动性的一个变数。一旦存在一定的价格影响,可能导致流动性进一步的易紧难松。

第四部分:斑马线

刚才我们的观点无非是两点,第一点,我倾向于全年的经济压力都不会太大;第二,对流动性偏谨慎。无论是从全球流动性,还是从国内流动性来看,目前整个逻辑以及影响都还没有完全呈现。这就是我们去年底所用的一个词,叫“顺风逆流”。

去年底的时候,主流自上而下的研究或多或少都指出了这一点:今年经济还可以,但流动性收敛,压低估值,需要放低收益率预期等等。但是这个在去年年底没有形成很大的波澜,是因为过去两年,分母对整个资产定价方程来说一直是一个正贡献的存在,分母一直在扩张,导致估值一直在扩张。某种意义上,对整个资产定价方程来说,估值是不起到提示风险作用的;甚至相反,它会有一个“斑马线效应”。

我刚才讲了三个比方,十字路口,长缓坡,减速带。接下来是第4个比喻,斑马线。什么是斑马线?

有一位经济学大师叫詹姆斯·莫里斯,他在90年代到中国,有一次在西安,他就问一个问题, 说在中国为什么有斑马线?得到回答说斑马线是行人过马路用的,国外不都有吗?莫里斯说但是在很多地方,斑马线附近,车是让着人的,我发现这里车并不让人,要斑马线有什么用呢?但是经济学大师毕竟是大师,过了几天他就想明白这个问题了,他说我想明白了,斑马线是起到一个路径指向的作用,想过马路的人都会朝斑马线附近去集中,人来的多了,就把车给挡住了。

大家不要小看这个例子,我曾经反复琢磨过,这个是非常深刻的,包含着信息经济学、制度经济学很多很深刻的道理。估值这个事情,在过去两年利率中枢下行的周期,它在某种意义上是作为斑马线的存在, 风险偏好高的资金都会朝斑马线资产去集中,资金集中到一定程度,就把估值调整的风险给挡住了。

从这个意义上看,大家想一下,这一轮改变的到底是什么?它在某种意义上改变的是一个斑马线规则。过去10年A股大概只发生了两轮系统性的估值扩张,一轮是2014年到2015年,一轮是2019年到2020年,这两轮都发生在利率中枢的下行期。一旦预期改变,在斑马线效应之下,市场会产生另外一个逻辑的传递。

有很多人一直问我一个问题,利率对于市场估值有那么大的影响吗?如果说有,它对于每个行业都有大的影响吗?比如我这个行业我就是卖什么什么产品的,我跟利率有什么关系?

但是大家要换一个角度想一想,利率在某种意义上只是一个斑马线。前期利率下行周期中,已经取得收益的资金,前期错过这轮节奏的资金,以及绝对收益者,大会大家都会朝新的斑马线集中, 人来得多了,在某种意义上就把估值的继续上行挡住了。从这一点上来看,至少在这轮周期中,整个资产定价环境已经不太可能再回到2019~2020年的状态。

这意味着对今年的整个资产定价环境来说,它对应的整个收益机会可能会偏窄。一方面,盈利在继续提供支撑,这是整个定价很重要的支撑因素。另外一方面,流动性和估值再形成一个压力。市场在某种意义上需要在二者之间寻找一个均衡。

(作者郭磊,系广发证券首席经济学家)