导读

拜登正式公布8-10年基建计划,总规模约为2.3万亿美元,对2022年美国GDP拉动在1-2个点左右。细分领域,对交通运输、新能源、环保、电信等利好充分。基建计划推进,分拆可能性更大,而且综合债务负担情况,我们认为加税最终势在必行。

摘要

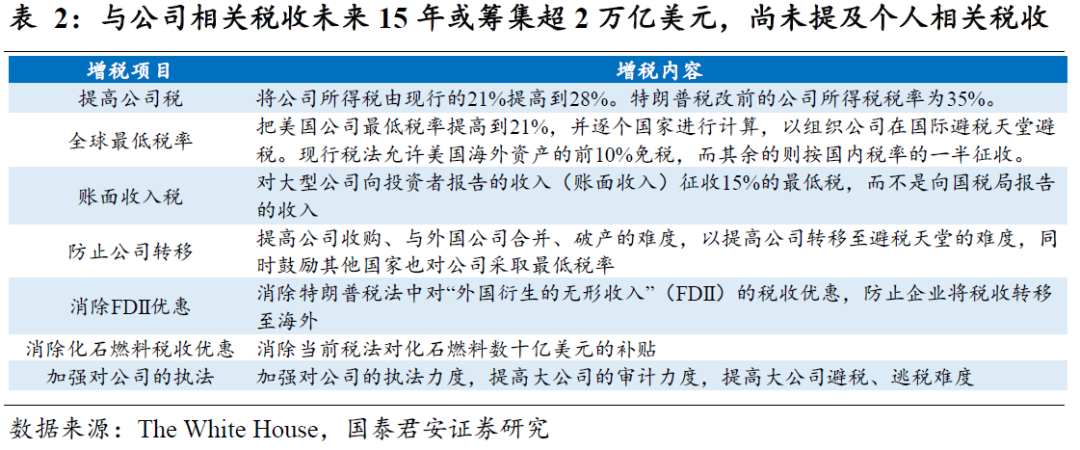

拜登基建计划的第一部分预计未来8到10年完成2.3万亿美元的投资。拜登基建支出资金主要由与公司相关的税收筹集,未来15年或筹集超2万亿美元,但目前尚未提及与个人相关的增税内容。

若拜登基建在2022年开始实施,且最终规模达到2.3万亿美元,未来8年平均每年约2900亿美元,短期对2022年GDP拉动约1.8%。细分领域,对美国交通运输、新能源、环保、电信等利好充分,中国机械设备出口也受益明显。

分拆与强行推动是拜登基建计划落地的两大路径,但强行推动的难度远高于分拆。传统基建与制造业投资是共识最大的部分,规模约为1万亿美元,如果进展顺利未来几个月即可落地而不需要等到10月份2022财年到来,但可能会舍弃增税、气候环保等两党分歧较大的项目。

民主党内成员反水是强行推动拜登基建计划的最大困难,根据当前部分(或个别)民主党议员的反对声音,基建法案在参众两院面临阻碍的风险都很大。增税改革是拜登基建计划中最难达成共识的项目,若民主党强行推动包括增税在内的基建计划,最快也需要到2022财年开始,即2021年10月1日之后。

疫情已使美国财政空间极为有限,净利息支出或将主导财政赤字。疫情使美国财政空间极为有限,2020和2021财年财政赤字和债务规模急剧上升,财政赤字率和联邦债务占GDP比重至2031年分别达到5.7%和127%。按当前财政收支制度施行,至2051年财政赤字将占GDP的13.3%,其中约65%为债务净利息支出。

增税、经济增长和通胀是缓解联邦债务负担的几种主要方式,经济增长对于债务负担化解有限,且难以完全弥补基建支出所需资金,通胀受制于长期结构性因素(人口结构、收入分配等),贡献也相对有限,因此增税改革在未来势在必行。

目录

正文

1

美国的大基建怎么搞?

当地时间3月31日,拜登公布其基建计划的第一部分,该部分主要集中在交通运输、制造业等“传统基建项目”,根据白宫发言人介绍,拜登基建的第二部分将于4月份公布,该部分主要是与“人文”相关,例如托儿教育、医保计划等。

1.1

基建支出计划

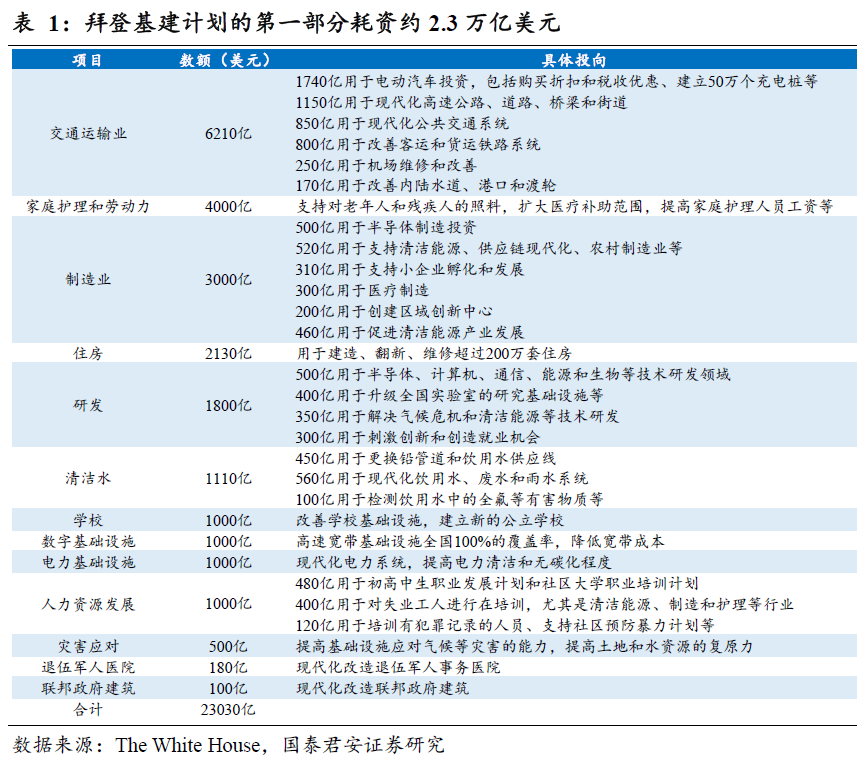

拜登基建计划的第一部分预计未来8到10年完成2.3万亿美元的投资,大致可以分传统基建投资、制造业与研发能力投资、应对气候变化与环保、人文关怀四类项目。

1.2

基建资金来源

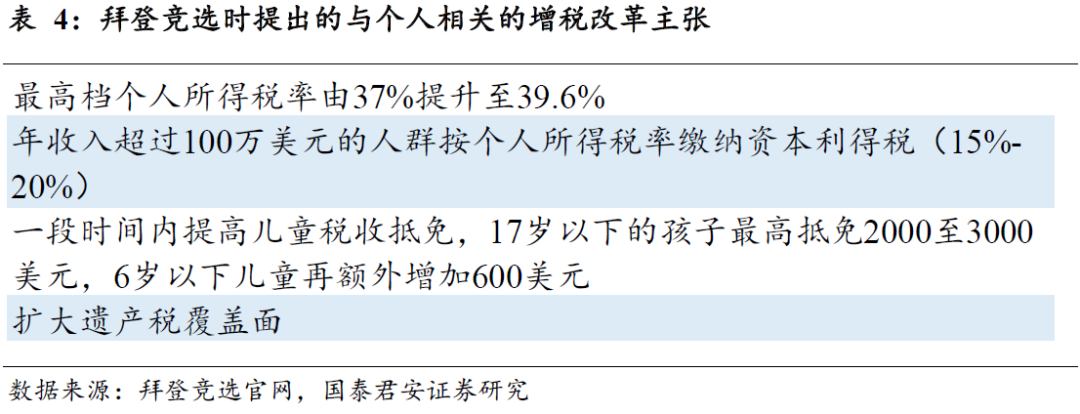

与拜登基建支出计划一起公布的还有对基建资金筹集方式的介绍,拜登基建支出资金主要由与公司相关的税收筹集,未来15年或筹集超2万亿美元,但目前尚未提及拜登在竞选时主张的对年收入40万美元以上的个人和家庭增税的相关内容。拜登公司税的筹集主要从五个方面着手:提高公司税率;提高对公司海外资产的征税;防止公司转移资产至海外避税天堂;加强对公司的审计执法力度;取消对化石燃料行业税收优惠。

2

拜登基建计划的经济影响有多大,利好

哪些行业?

2.1

对GDP的影响有多大?

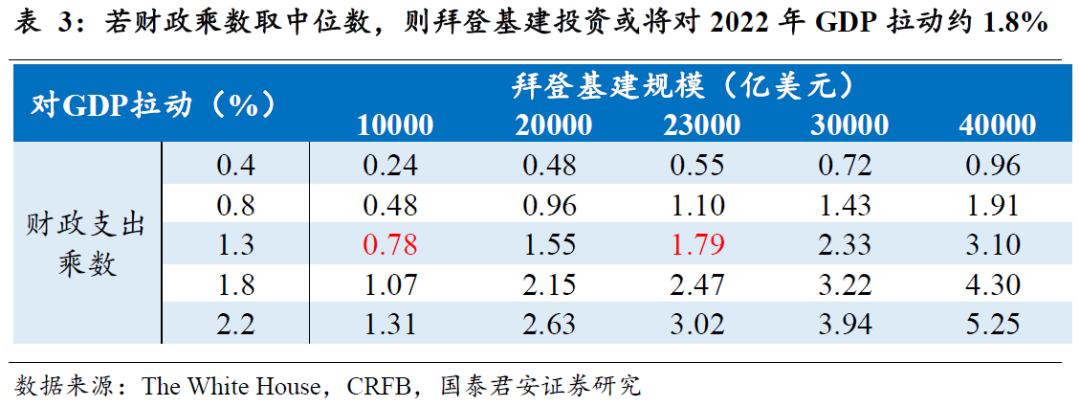

根据美国联邦预算尽责委员会(CRFB)测算,2015年“美国复苏与再投资法案”(ARRA)法案中的基础设施投资的财政乘数位于0.4至2.2之间,中位数为1.3。若拜登基建在2022年开始实施,且最终规模达到2.3万亿美元,未来8年平均每年约2900亿美元,取财政乘数的中位数1.3,则基建投资对2022年GDP拉动约1.8%。另一方面,正如我们下文将要分析的那样,若基建计划需要分拆通过国会,其中与传统基建相关和制造业投资相关的约1万亿美元达成共识的可能性最大,维持上述假设的情况下,将对2022年GDP拉动约0.8%。

另一方面,若基建计划中的增税改革获得通过,也将会在一定程度上抵消基建投资对经济的拉动作用。拜登政府目前仅公布了与公司相关的增税计划,尚未公布与个人相关的增税计划,若后续相关增税计划全部公布且获得国会通过,将会对经济产生一定程度的负面影响。根据美国税收基金会(Tax Foundation)研究,拜登的增税改革在未来10年内将使GDP累计受损1.62%,资本存量下降3.75%,平均工资下降1.15%,居民平均税后收入下降1.9%,减少54.2万个就业机会。

2.2

细分行业影响

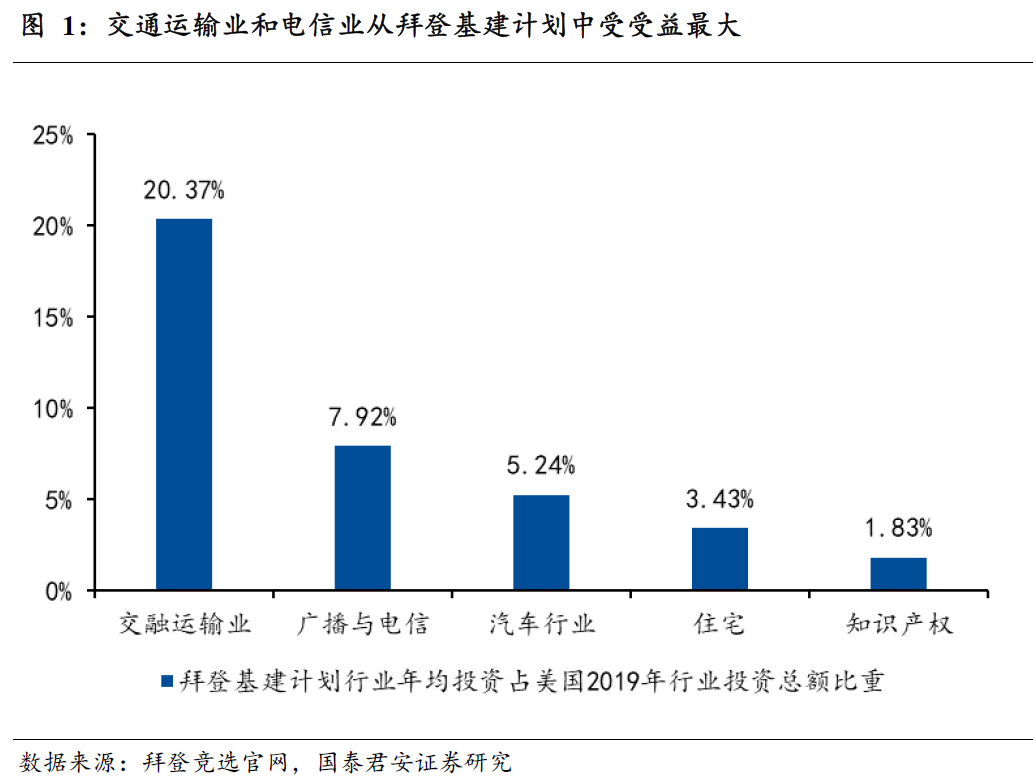

美国的交通运输、新能源、环保、房地产、电信、电力设备、半导体、医药等行业将直接从拜登基建计划中受益。拜登基建计划对交通运输业的投资约为4470亿美元(剔除了对新能源汽车1740亿美元的投资),平均每年投资559亿美元,占2019年美国交通运输行业总投资额的约20%,交通运输业从中受益最大。拜登基建计划还将为数字基础设施投资1000亿美元,主要用于高速宽带建设,平均每年投资125亿美元,占2019年广播与电信投资的约7.9%,受益程度仅次于交通运输。此外,拜登基建计划还将对新能源汽车和住宅分别投资1740亿美元和2230亿美元(包括对联邦政府建筑的100亿美元投资),分别占2019年投资总额的约5.2%和3.4%,也将从基建计划中受益。此外,拜登基建计划中还包括对新能源、半导体、环保、医药、电力设备等行业的投资,也将使上述行业直接从中受益。

2.3

对中国出口的影响:机械设备出口或受

益最大

中国的机械设备、运输设备、金属制品和矿产品等行业出口将直接受益于拜登基建计划,其中机械设备出口或受益最大。以2020年中国对美出口数据为准,上述四大行业对美出口占对美国总出口的约54.5%,其中机械设备类的占比就高达44.3%。,此外,根据我们对美国政府支出对中国各行业出口拉动弹性数据,机械设备类出口对美国政府支出的弹性为4.73%,位居各行业之首,所以机械设备出口或从拜登基建计划中受益最大。

3

基建计划如何推进,分拆还是强行推动?

3.1

分拆和强行推动是基建落地的两大路径

当前美国参议院民主党与共和党议员数量是50:50,同时由于民主党副总统哈里斯在两党投票出现50:50时可以进行投票,使民主党比共和党多一票,所以民主党在参议院是处于51:50的微弱优势,但涉及财政收支相关的法案一般需要至少60票才能通过,但也可以利用预算调节机制以简单多数通过。众议院方面,民主党与共和党议员的数量比也仅是219:211,民主党仅比共和党多了8个席位。

分拆与强行推动是拜登基建计划落地的两大路径:

分拆意味着将基建计划中两党分歧较小的部分拆分出来,提高国会表决时通过的可能性,不需要等2022财年,但可能会舍弃增税、气候环保等两党分析较大的项目。传统基建项目投资、制造业与研发能力投资是两党分歧最小的部分,也是最容易通过的部分,这部分的规模约为1万亿美元,如果顺利未来几个月即可落地而不需要等到10月份2022财年到来。

强行推动是指利用预算调节机制,团结民主党内全部成员(尤其是参议院)强行通过拜登的基建计划(包括增税),但需要等到10月份2022财年到来。民主党与共和党在应对气候变化与环保、增税等方面分歧相当大,尤其是增税几乎得到了所有共和党成员的反对,参议院共和党领袖麦康奈尔就表示,支持对传统基建的投资,但并不支持增税改革。民主党若想强行推动基建计划(包括增税),还需要借助预算调节机制,需要等到10月份的2022财年到来,因该机制一财年一般只能用一次,而2021财年已经为推动拜登1.9万亿美元疫情救助计划使用了一次预算调节机制。

3.2

强行推动的难度远大于分拆,党内反水

是最大困难

虽然分拆本身也可能存在一定难度,但远不及强行推动。分拆后的基建计划通过的困难主要来源于两个方面,一方面是民主党内部分成员对“缩水”后的基建计划不满;另一方面参议院共和党党鞭John Thune曾表示,如果民主党想通过分拆,先通过两党共识比较小的部分,而后再利用预算调节机制通过分歧大的部分,那么共和党将不会支持分拆后的基建项目。但相对而言,分拆后的党内分歧和两党分歧都远小于强行推动包括增税在内的基建计划。

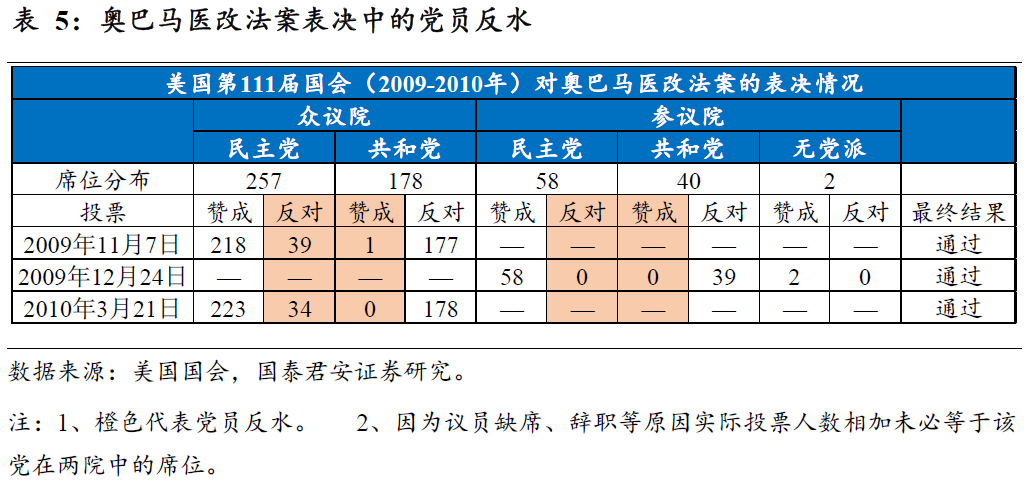

增税改革不仅面临几乎所有共和党员的反对,还面临部分民主党内成员的质疑,是拜登基建计划中最难达成共识,使强行推动包括增税在内的基建计划异常困难。基建计划中的增税条款由于涉及利益过于广泛,所以除了现有多位参议院和众议院民主党议员的公开表态质疑外,之后陆续可能还会有其他民主党议员站出来提出质疑,民主党内成员反水是强行推动拜登基建计划的最大困难,最终落地的可能性也较小。

参议院方面,民主党若在参议院利用预算调节机制强行推动拜登基建计划,则需要全部民主党参议员都赞成,但个别民主党参议院仍存在异议,例如西弗吉尼亚州的民主党参议院乔·曼钦(Joe Manchin)就曾表示自己并不支持通过预算调节机制通过基建法案,希望能够听到共和党的意见。乔·曼钦(Joe Manchin)此前在参议院通过拜登1.9万亿美元疫情救助计划时就曾有过迟疑,使得民主党高层不得不妥协,直接将原本每周400美元、延续至10月初的失业补助金被降低至每周300美元,并被缩短至9月初。

在众议院方面,民主党同样也面临着阻力,民主党与共和党议员的数量比仅是219:211,但目前已有5位民主党众议员对增税提出了异议,若5位同时反水,则基建法案将在众议院直接夭折。5名民主党众议员对增税提出异议,威胁要投票反对取消2017年特朗普减税计划的任何增税措施,除非拜登政府同意重新审查对州和地方减税的限制,即“SALT”减免(一项税法条款,对高税收州不利)。

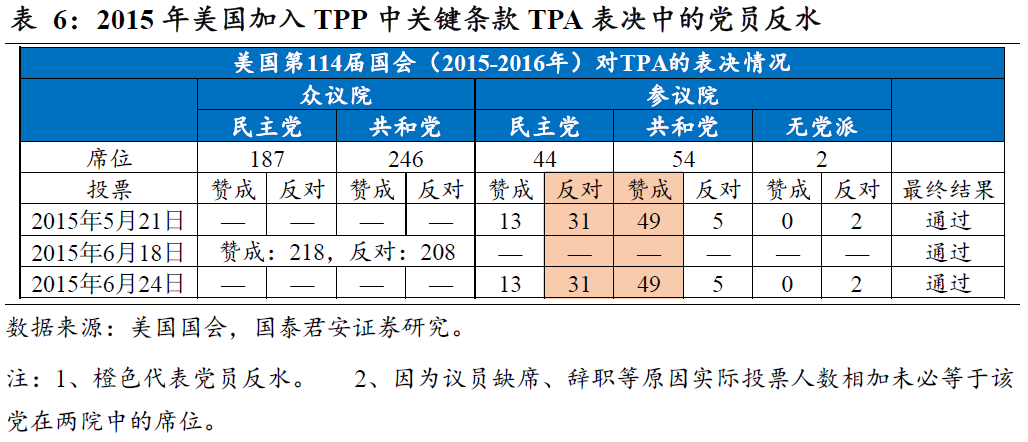

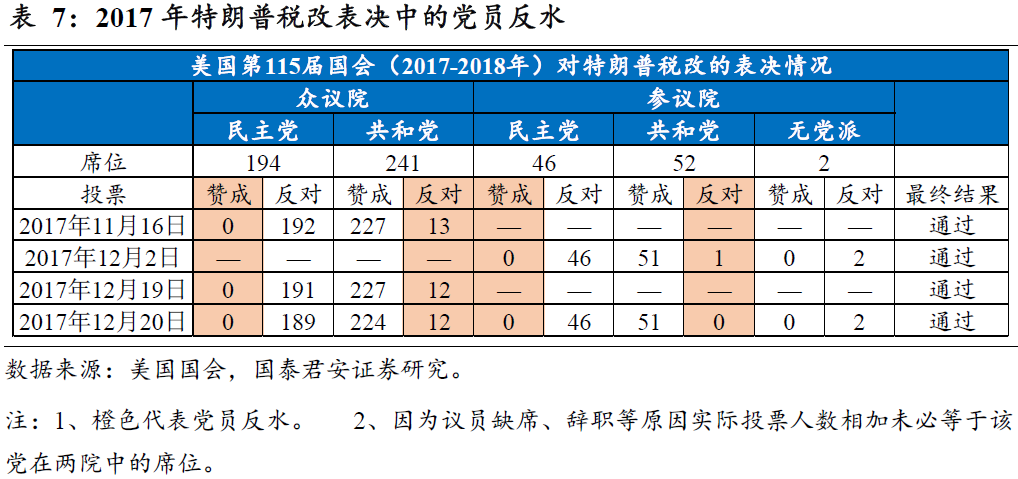

从历史上来看,2009年的奥巴马医改法案、美国加入TPP、特朗普税改等重大法案表决时,民主党和共和党内部都或多或少地出现过党员反水。其中在2015年、2016年民主党总统奥巴马主张加入TPP时,国内最主要的反对声音和阻力不是来自共和党,而是民主党本身,事实上共和党当时还在某种程度上支持美国加入TPP。

美国两党内部出现反水的根本原因在于议员身份的多重性:一方面议员是某党的成员,在参加议员竞选时需要得到党内的资金和大佬们的支持,所以议员在一般性法案中会按照本党的意志进行投票。但另一方面议员也须要对本选区选民负责,当某项法案对本选区选民不利时,议员为了能够连任,也会为本选区民众发声,公开反对某项法案。此外议员可能还面临“竞选财主”们的压力,这些“财主”为议员竞选提供捐款。当这三者出现冲突时,议员就不得不做出权衡取舍,这时就很可能出现反水的情况。

4

美国联邦债务负担如何缓解?

4.1

疫情已使美国财政空间极为有限,净利

息支出或将主导财政赤字

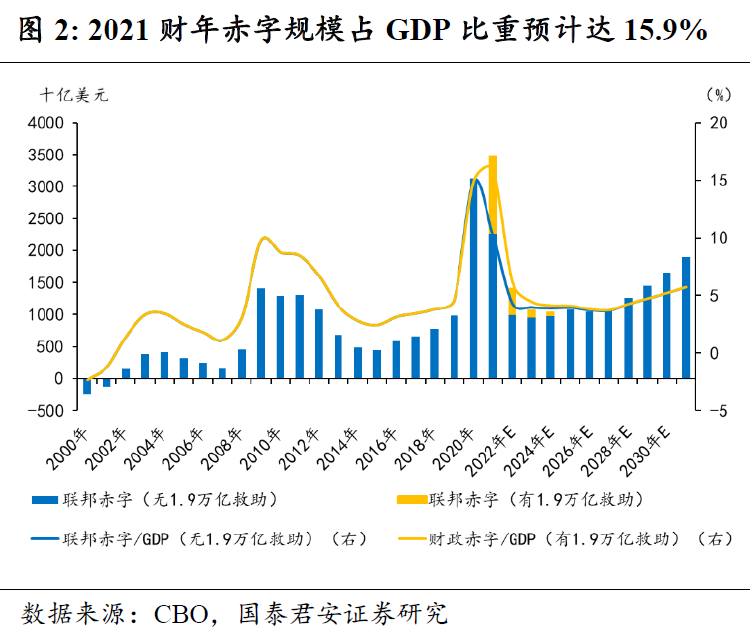

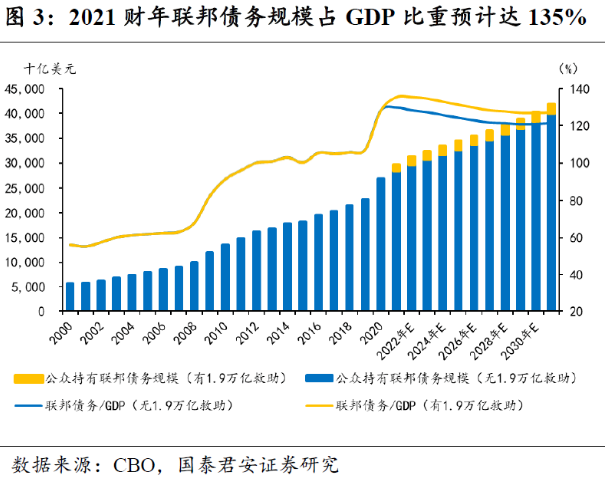

疫情使美国财政空间极为有限,2020和2021财年财政赤字和债务规模急剧上升,财政赤字率和联邦债务占GDP比重至2031年分别达到5.7%和127%。根据美国国会预算办公室(U.S。 Congressional Budget Office,CBO)2021年2月和3月测算的结果(已考虑拜登1.9万亿美元救助计划),2020财年和2021年财年的财政赤字规模分别达3.1万亿美元和3.5万亿美元,较2019财年增长218%,占GDP比重分别为14.9%和15.9%,联邦政府总负债规模分别达到26.9万亿美元和29.7万亿美元,分别约占GDP比重的128%和135%。按照当前财政收支制度施行,至2031年,美国赤字规模或将达到1.9万亿美元,占GDP比重约为5.7%,债务规模将达到约40万亿美元,占GDP比重约127%。

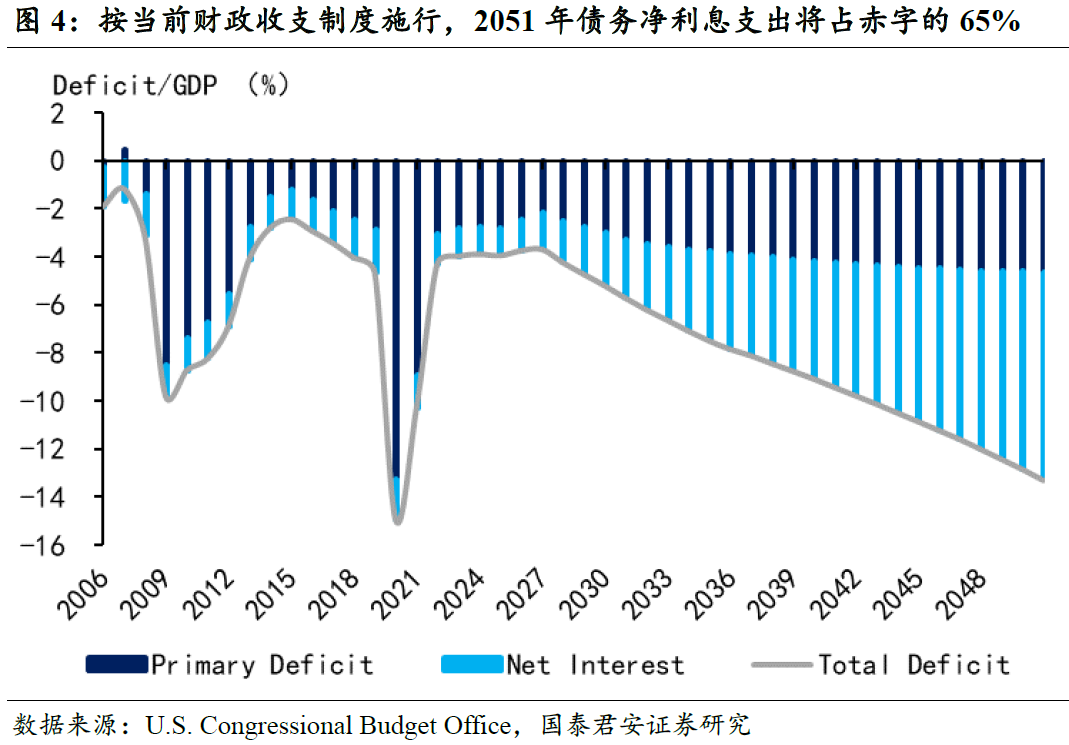

按当前财政收支制度施行,至2051年财政赤字将占GDP的13.3%,其中约65%为债务净利息支出,而2019年这一比例为38%。根据美国国会预算办公室测算,联邦政府债务净利息支出占财政赤字的比重将不断上升,并且将主导2030年至2051年的财政赤字规模的上升,市场对联邦政府“发新还旧”的债务融资模式的信心也将受到打击。

4.2

缓解债务负担的三种方式:增税、经济

增长、通胀

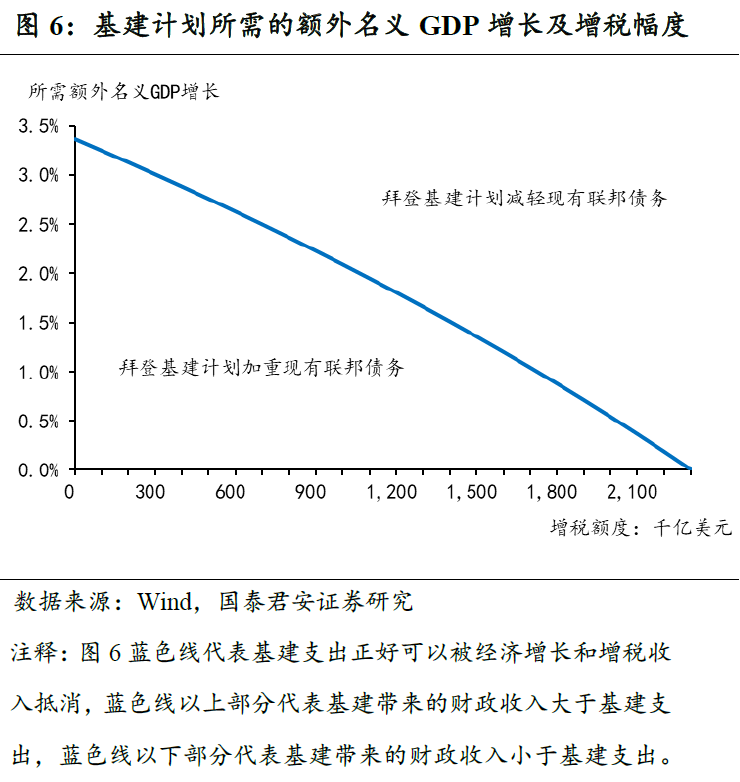

增税、经济增长和通胀是缓解财政负担的三种主要方式,我们认为从分母端的经济增长来看,增税在未来是势在必行的途径。

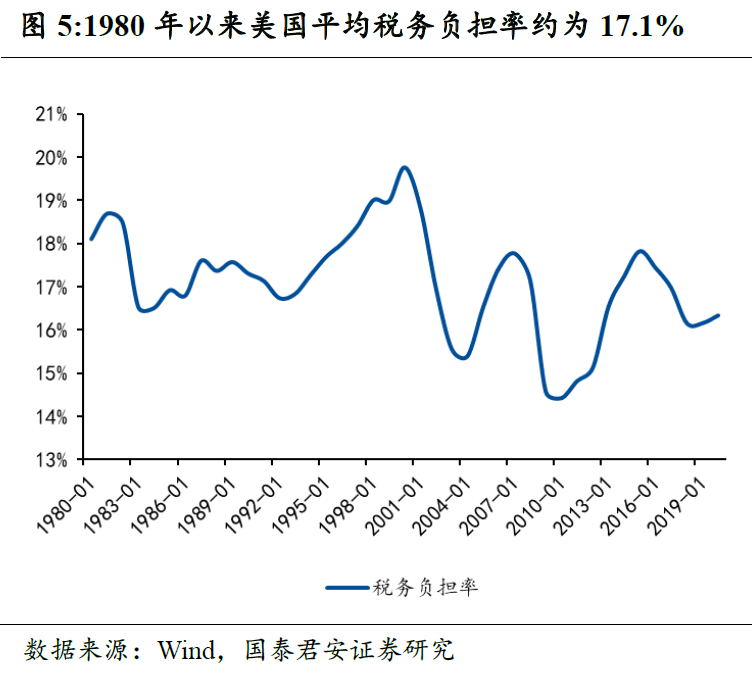

美国1980年以来平均税务负担率约为17.1%,假定未来15年内美国平均税务负担率仍将维持在17.1%左右,且没有增税改革,则为了弥补拜登约2.3万亿美元的基建支出,未来15年名义GDP需要额外增长约13.5万亿美元,平均每年增长率需达到3.36%。此外,美国国会预算办公室(CBO)未来15年年均CPI涨幅和实际GDP增长分别为2.03%和2.30%,根据此测算结果,为了弥补拜登基建支出,未来15年实际GDP年均将需要额外增长1.06%,每年实际GDP增速需达3.09%。基于当前基建计划和美国复苏动力,我们认为这一标准难以达到,因此税负大概率将进一步增加以缓解债务负担的进一步提升。

通胀也将是缓解联邦债务的重要方式之一,但我们认为缓解幅度较为有限。我们分别从货币性因素、长期结构性因素、周期性因素对美国核心PCE进行分析,长期结构性因素对于通胀的拖累将持续,货币性因素在未来面临反转,同时基建对通胀的拉动作用可能也相对有限,仅靠周期性因素我们认为难以通过通胀对债务负担实现实质性的缓解。

基于加税和经济增长的考量,给定基建支出总额(2.3万美元)和税务负担率(17.1%),要完全弥补基建支出,名义GDP增长和增税幅度的对应关系如下(如图6):