“中国最大的数字医疗服务平台”微医正式递表港交所。

4月1日晚间,微医控股正式递交了IPO招股书,拟在香港上市。据悉,微医将采用不同投票权架构(WVR)申请上市,IPO完成后将成为中国医疗及医药行业第一家以WVR上市的公司。花旗和招银国际是联席保荐人。

微医拟募资用于业务扩展,包括在中国更多城市推出更多专注于数字慢病管理的互联网医院,以发展数字慢病管理服务;将流动医院的服务范围扩展至中国更多个县;加强在医药产品及医疗设备方面的供应链能力等。

微医控股创建国内首家互联网医院

已提供约4000万次问诊服务

招股书显示,微医控股创建并运营中国首家互联网医院,以“互联网+医疗健康”创新模式开启了中国数字健康产业新时代。

图片:微医官网

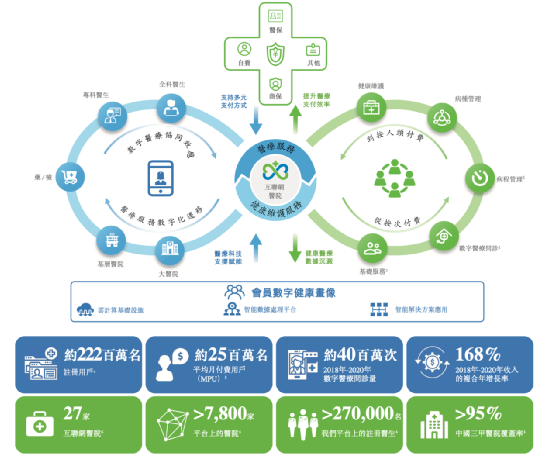

根据弗若斯特沙利文的资料,按截至2020年12月31日互联网医院数量和2019年所提供的数字诊疗量计算,微医控股为中国最大的数字医疗服务平台。同时微医实现了线上线下医疗资源的深度整合,并建立了多种独特的服务交付渠道,满足用户多样化的医疗及健康需求。通过互联网医院的赋能,提供覆盖多个场景的线上+线下一体化数字医疗和健康维护服务,如数字医疗谘询和诊断、会员式健康管理服务和数字慢病管理服务。

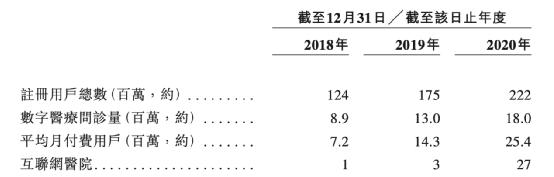

截至报告期末,微医控股创建并运营27家互联网医院。同时,该平台连接了中国超过7800家医院,包括95%以上的三级甲等医院,平台注册的医生超过27万名,累计注册用户2.22亿名。于业绩纪录期(2018至2020年),已提供约4000万次的数字医疗问诊服务。截至2020年12月31日止年度,公司平均月付费用户数达2540万名。

微医控股的主要业务包括两方面,即医疗服务与健康维护服务。微医提供线上+线下一体化的咨询及诊疗服务。用户可主要通过移动应用程序和数字化健康终端,获取我们的综合咨询、诊疗服务,并获取无缝的医疗健康体验。此外,还建立了会员式服务模式,以提供数字慢病管理服务和健康管理服务,解决会员的长期服务需求,改善其健康状况。

微医控股营收快速增长

3年累计亏损79亿元

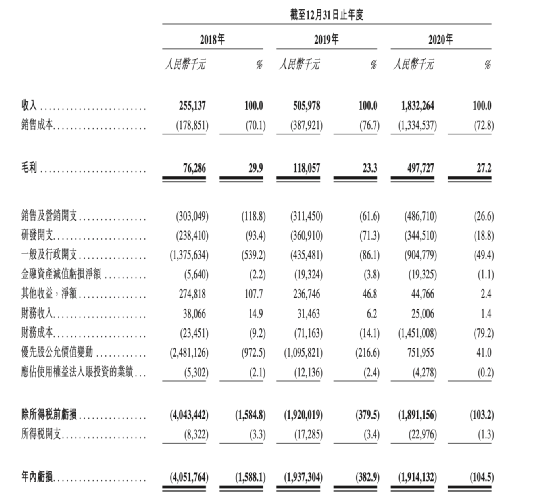

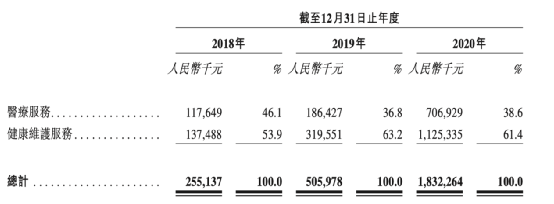

数据显示,2018-2020年,微医营收分别为2.55亿、5.06亿、18.32亿,年复合增长率为168%;三年分别亏损40.52亿元、19.37亿元、19.14亿元,累计亏损超79亿元。

其收入主要来源于医疗服务和健康维护服务两类主营业务,其中2020年数字医疗服务收入7.06亿元,占比38.6%,会员式健康维护服务收入11.25亿元,占比61.4%。同一时期,净亏损率分别为-163%, -150%和-47%,逐年大幅收窄。

毛利率方面,2018-2020年,微医综合毛利率分别为29.9%、23.3%、27.2%。2020年,医疗服务营收7.07亿,健康维护服务营收为11.25亿。其中,医疗服务毛利率为31.1%,健康维护服务毛利率为24.7%。

微医控股表示,其客户主要包括个人用户、企业用户及医疗机构。截至2018年、2019年及 2020年12月31日止年度各年,五大客户占总收入的9.8%、8.6%及11.2%,而最大客户单独占总收入的3.8%、2.1%及4.7%。

供应商主要包括信息和科技公司以及医药及医疗设备供应商。截至2018 年、2019年及2020年12月31日止年度各年,自我们五大供应商的采购额合计占总采购额的13.8%、27.4%及31.1%,而自最大供应商的单独采购额占总采购额的5.2%、14.2%及21.3%。于业绩纪录期,微医的采购主要包括原材料、机器和设备以及来自第三方的服务。

腾讯为最大外部股东

高瓴、红杉、高盛等参投

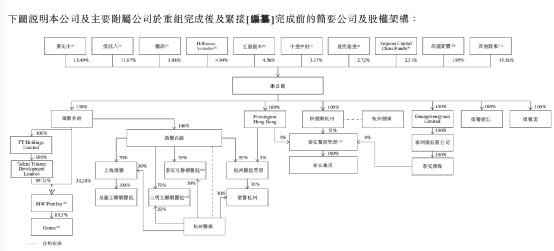

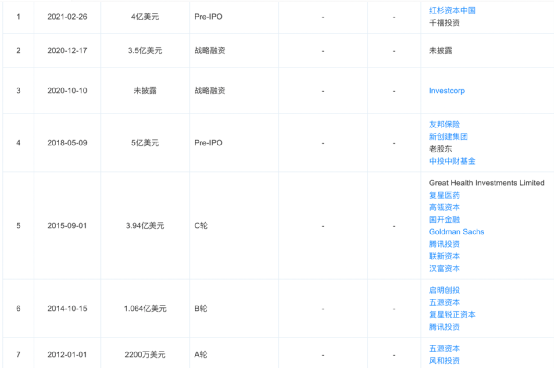

股东构成方面,IPO前,腾讯为最大外部股东,持有公司8.88%股权,其他机构股东还包括高瓴资本、五源资本、中投中财、启明创投、红杉中国、高盛实体等。

天眼查数据显示,微医集团共经历了7轮融资。2012年1月,五源资本、风和投资参与A轮融资;2014年10月,启明创投、五源资本、复兴锐正资本、腾讯投资参与B轮融资,共投1.1亿美金;2015年9月,微医宣布C轮4亿美元融资,本轮融资由高瓴资本、高盛集团领投,复星、腾讯、国开金融等共同投资;在随后的2018年、2020年的多轮融资中,多家机构相继参与;2021年2月,微医再次完成了超过4亿美元的Pre-IPO融资,估值近70亿美元。微医该轮融资主要是以红杉资本为代表的老股东加持,以及千禧资本等投资机构。值得一提的是,微医是千禧资本在亚洲参投的首个Pre-IPO轮项目。

中国医疗健康市场仍存诸多问题

健康行业数字化正加速发展

微医控股在招股书中指出,中国医疗健康市场发展明显落后于很多发达国家,同时也存在着诸多问题,例如优质医疗资源分布不均,而这也是中国长期面临的一个严重问题。优质医疗资源主要集中于东部沿海城市及经济发达的大中城市,特别是三级医院,而农村基层医疗服务能力依然滞后。

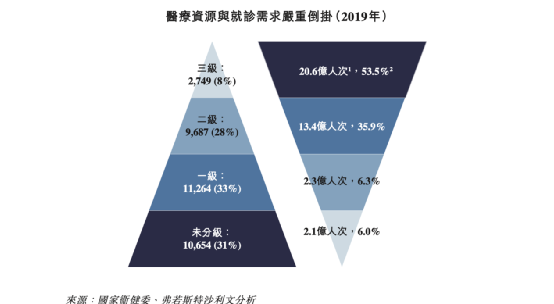

由于缺乏对患者就医的有效管理以及传统医疗服务供给方式的局限性,看病难、看病贵成为长期阻碍中国医疗健康行业发展的结构性弊端。由于基层医疗体系及分级诊疗体系尚未健全,患者主要集中于三级医院等大型医疗机构。根据弗若斯特沙利文的资料,2019 年,占中国医院总数仅8%的三级医院合共承担全国超过50%的就诊量,进一步加剧了供需不平衡。

除此之外,还缺乏对快速增长的大量慢性疾病患者的长期积极管理,且存在支付方式单一等问题。

不过,自2015年中国成立首家互联网医院以来,中国医疗市场正加速数字化。技术发展与医疗需求的升级促进全行业数字化,政策利好推动医疗健康行业数字化进程。

3月25日,国家发展改革委、中央网信办、教育部、工业和信息化部、国家卫健委、国家药监局和国家医保局等28个部门制定的《加快培育新型消费实施方案》正式公布,其中特别提到要积极发展“互联网+医疗健康”。

平安证券分析道,由于医保的属地管理性较强,而互联网医疗具有跨区域性,因此若要实现互联网医疗的医保支付,需要医药保数据互联互通。此次方案提出的“推动医药保数据互联互通,促进健全省级互联网医疗服务监管平台”,将为互联网医疗的医保支付打下基础,从而更好的拉动行业发展。

西部证券指出,国家地方相关政策不断完善,“互联网+”医保支付渗透率有望不断提升。2020年11月,国家医保障局发布《关于积极推进“互联网+”医疗服务医保支付工作的指导意见》。基本医疗保险支付相关政策应平等地应用于在线线下医疗服务,在价格政策、定点协议管理、医保支付等方面提出明确指引。由于“互联网+”医保服务在疫情取得重大进展,未来疫情期间“互联网+”医保有关经验有望常态化。信息建设从“可选”变为“必选”,国家全民健康信息平台基本建成。

相关报道:

腾讯支持的微医申请在香港进行IPO 花旗和招银国际是联席保荐人

微医向香港联交所递交招股书 2020年:收入18.32亿净亏损19.14亿人民币