市场认为钢铁板块的投资机会只源于环保政策边际收紧背景下,市场对供给收缩及产品涨价预期的强化,不具有持续性。而我们认为在碳中和背景下,钢铁行业的供需格局、竞争格局及所处产业链格局都会出现深刻积极的变化,超市场预期。新格局下钢铁行业集中度提升趋势加速,龙头钢企吨钢盈利有望持续扩张,强者恒强。目前仍处于低预期、低估值阶段的钢铁板块龙头有望迎戴维斯双击。

摘要

胜似供改,本轮钢铁供给收缩有望重塑行业供需格局。碳中和背景下,钢铁作为工业部门第一大碳排放来源,减排首当其冲,而产量削减是最为有效的方式。我们观察到工信部已多次在重要会议上强调实现钢材产量压降,叠加钢铁重镇唐山在环保政策上大幅收紧以佐证,我们认为21年钢铁产量实现压降是大概率事件。而这一轮供给的收缩对钢铁行业供需格局及钢价影响或更甚于上轮供改,主要原因一是上轮供改后,行业不合规产能退出,产量则持续上升,产能利用率已达高位;二是供改后行业严禁新增产能,产能置换政策不断收紧,同时此前钢企依靠优化工艺,添加废钢等手段提升产量已达瓶颈,行业供给将长期受限。本轮钢铁产量的压降加速了钢铁供给扩张周期的结束,而需求稳中有升,高产能利用率下的行业供需错配或使本轮钢价上涨幅度及持续性均超上轮供改。

优胜劣汰,行业加速走向集中,“马太效应”有望进一步显现。碳中和背景下,绿色制造能力及研发能力逐渐成为钢铁企业的核心竞争力,行业由纯粹成本竞争转向综合能力竞争。节能减排能力差、效率低下的钢厂面临高昂的环保成本及产量上极大约束的双重打击,且难以通过大额的资本开支升级环保设备,将逐渐退出市场。而实力雄厚的龙头钢企则凭借自身的成本及绿色制造优势不断扩张市场份额,持续提升自身行业定价权及上下游议价权,盈利能力进一步提升。钢铁行业优胜劣汰、集中度提升的趋势有望加速,龙头企业的“马太效应”有望显现。

产业链地位有望提升,原料成本对行业盈利的制约或逐渐减小。从短期来看,粗钢产量的压降将直接影响钢铁上游原料行业的供需格局,我们认为原料价格,尤其是焦炭价格将高位回落:铁矿方面,随着淡水河谷关停矿区的逐渐复产及海外矿山在盈利刺激下新建产能的投产,叠加需求端受我国粗钢产量压降影响萎缩,铁矿供需缺口将大幅收窄,螺矿比或逐渐回升。焦炭方面,21年置换产能将逐渐投产,供需偏紧的局面将进一步缓解,焦炭价格有望高位回落。中长期来看,伴随行业集中度的逐渐提升,叠加供需格局的积极变化,我们认为钢铁行业在黑色产业链中的地位有望提升,对主要原料,尤其是铁矿石的议价能力将不断加强,原料成本对行业盈利的制约将逐渐减小,钢企吨钢盈利有望持续扩张。

从板块内部来看,我们认为21年制造业需求强于建筑业需求,叠加电弧炉产能主要为建筑材,相对受限更小,供需格局板材强于长材。碳中和背景下,钢铁行业优胜劣汰,行业“马太效应”会逐渐凸显。另一方面,电弧炉有望迎加速发展,建议关注石墨电极龙头。

风险

宏观经济加速下滑;货币政策超预期收紧

正文

本轮钢铁供给收缩有望重塑行业供需格局

21年钢铁产量压降为大概率事件,且本轮供给收缩有望重塑钢铁行业供需格局,对钢价的影响幅度及持续性或超出2016-2018年供改。

碳达峰、碳中和目标在国家层面被反复强调,体现政府推进碳减排工作的决心

国家层面反复强调实现碳达峰、碳中和目标,并将做好碳达峰、中和工作定位为2021年重点任务。自2020年9月在第七十五届联合国大会上首次提出“我国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的目标后,我国领导人先后6次在国际会议上提及该目标,充分体现出我国对实现碳达峰与碳中和目标的决心。此后,中央经济工作会议明确提出将“做好碳达峰、碳中和工作”作为2021年的八项重点任务之一。同时,工信部等国家重要部委也纷纷针对实现该目标制定路线方针并表达了坚决实现的决心。

钢铁行业碳减排责无旁贷,而产量削减是实现碳减排最为有效的方式

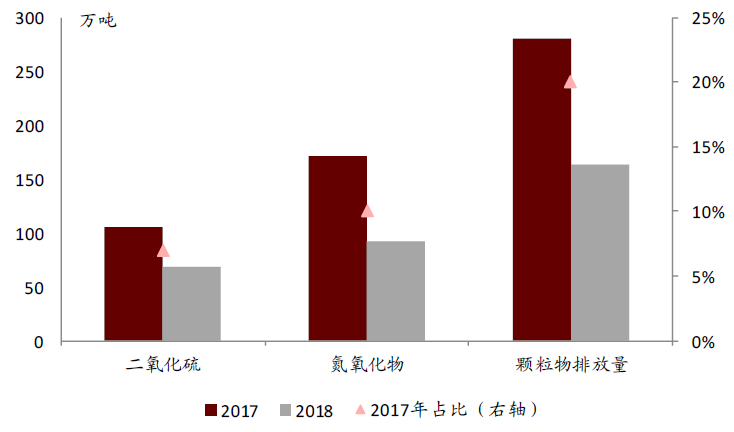

作为工业部门第一大碳排放来源,钢铁行业碳减排是我国实现碳中和目标的重要一步,且产量削减是钢铁行业最为有效的减排手段。根据CEADs,2017年我国钢铁行业碳排放量分别占全国/工业部门碳排放量的18%/47%,为工业部门最大的碳排放来源。同时,钢铁行业也是工业部门最大的污染物排放来源。据生态环境部数据,2018年全国钢铁行业颗粒物、、氮氧化物排放量分别约163.6/68.3/92.9万吨,为全部工业行业第一。从实现碳减排的方式来看,电炉冶炼作为目前钢铁行业最成熟经济的减排手段,却为主要原料废钢资源的供应所制约。产量削减是钢铁行业实现碳减排最为有效的方式。

图表:钢铁行业是工业最大的碳排放来源

资料来源:CEADs,中金公司研究部

图表:钢铁行业是工业最大的污染物排放来源

资料来源:生态环境部,中金公司研究部

2021年钢铁行业产量压降是大概率事件

工信部多次在重要会议提及要坚决压降钢铁产量。自2020年12月来,工信部在重要会议上多次提及钢铁行业压减产量是落实我国碳达峰、碳中和目标的重要举措。此外,工信部还具体提出将从四个方面促进钢铁产量的压减:1)严禁新增钢铁产能;2)完善产能置换办法和项目备案的政策措施;3)推进钢铁行业的兼并重组;4)坚决压缩钢铁产量,确保2021年全面实现钢铁产量同比下降。我们认为从工信部的表态来看,钢铁行业2021年大概率将执行比市场预期更为严格的产量引导措施,以最终实现全年钢铁产量的同比下降。

唐山环保政策明显收紧为最好佐证,我们认为21年钢铁产量实现压降是大概率事件。我们观察到与往年相比,2021年唐山市3月钢铁行业环保限产政策明显收紧,将按照企业1-2月在线监测数据的平均值作为基准量,重新核定排放量,按照绩效分级实施差异化管控。21年唐山限产政策与往年相比引入了新的总量减排机制,同时在限产比例、分级标准及处罚力度上均明显严格。我们认为唐山环保政策的大幅收紧是21年我国钢铁环保政策进一步趋严的信号,全年实现产量压降成为大概率事件。

产能利用率处于高位叠加供给将长期受限,本轮钢铁供给收缩有望重塑行业供需格局

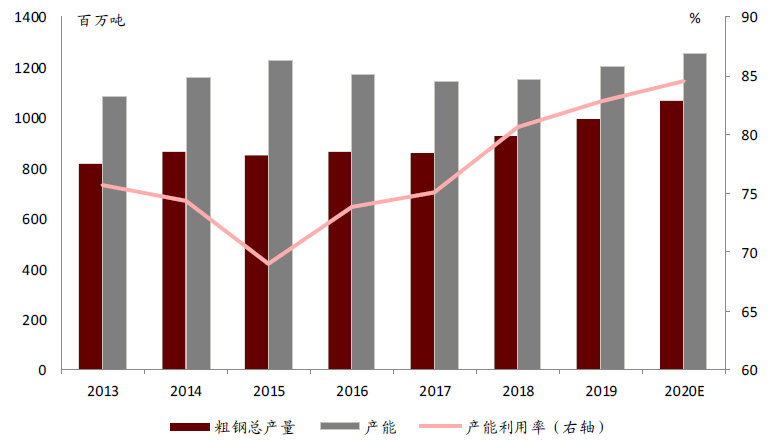

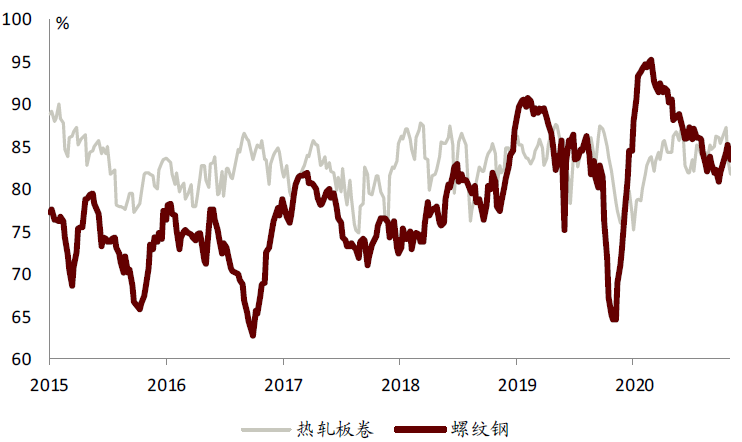

2016-2018年供给侧改革后,钢铁行业去产能的同时,粗钢产量持续上行,行业产能利用率升至高位。2016~2018年,钢铁行业合计淘汰1.45亿吨粗钢产能及1.4亿吨地条钢产能,粗钢产能下降至2018年的11.5亿吨,较2015年下降6.5%。与此同时,粗钢产量在盈利刺激下持续上行。2020年全国粗钢产量高达10.65亿吨,同比2015年上涨25.44%。行业产能利用率不断提高,我们测算2020年我国粗钢产能利用率已上升至84%以上,较2015年提高近15ppt,而行业主要产品螺纹钢及热轧卷板产能利用率亦显著提升。

图表:2013~2020E粗钢产能利用率不断提高

资料来源:Wind,中金公司研究部

图表:2015~2021热轧板卷及螺纹钢产能利用率明显提升

资料来源:钢联数据,中金公司研究部

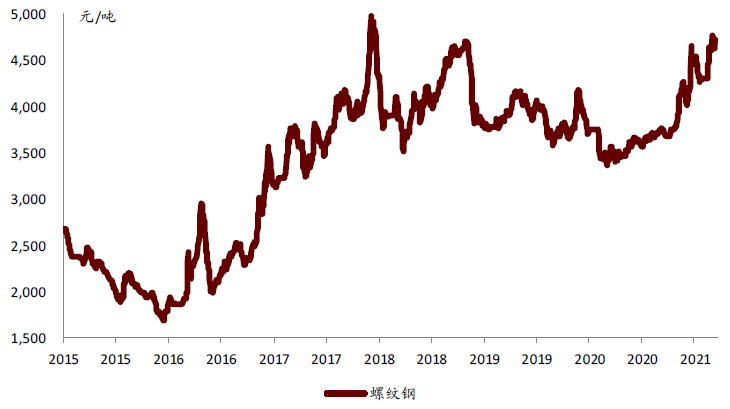

图表:2017年后行业螺纹钢价格有所下滑

资料来源:Wind,中金公司研究部

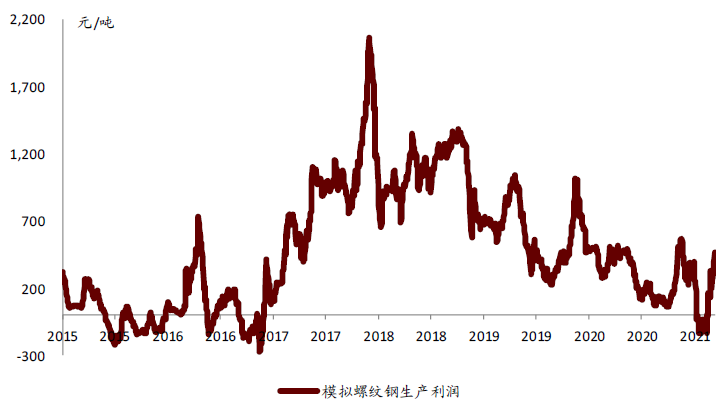

图表:2017年后行业吨钢毛利持续下滑

资料来源:Wind,中金公司研究部

产量压降加速了钢铁供给扩张周期的结束,我们认为未来钢铁供给将长期受限,难有增量。2018-2020年,我国粗钢产量平均增速为近7%,我们认为21年产量压降加速了钢铁供给扩张结束,未来2-3年钢铁供给难有增量,主要有以下两个原因:1)钢铁企业通过技改,转炉添加废钢等手段提升产量已基本到达瓶颈,继续通过提升产能利用效率以提升产量的空间已然很小;2)供改后行业严禁新增产能,同时产能置换政策不断收紧,重点区域减量置换比例不断提高且产能置换限制区域扩大。我们认为在产能增量受限,产能利用效率难以继续提升的背景下,钢铁行业产量压降加速了钢铁供给扩张周期的结束,未来钢铁行业供给将长期受限,难有增量。

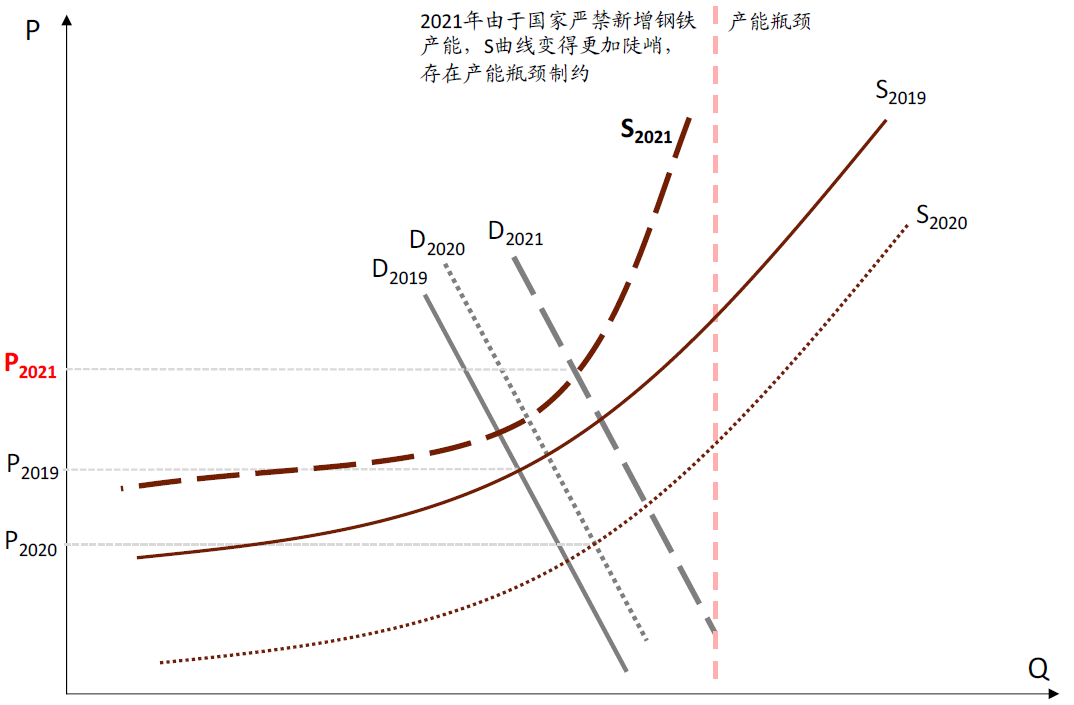

胜似供改,21年钢铁供给收缩有望重塑行业供需格局,对钢价的影响幅度及持续性或超出16-18年供改。根据钢铁行业2019~21年的钢铁行业供需格局,我们对钢铁供需曲线进行了推演。2019~20年,钢铁需求整体稳中有升,需求曲线右移,同时供给端的有效产能产量齐升,且增速高于需求,供给曲线右移幅度更大,导致均衡钢价下滑。而2020~21年,我们认为2021年钢铁供给将受制约,产量及有效产能将大概率收缩,钢铁供给曲线左移并且斜率增大,而需求依旧稳中有升,在整体产能利用率已升至高位的背景下,2021年钢价弹性将显著超过19~20年。21年3月唐山限产消息催化引起钢价的大幅上涨一定程度上验证了我们的观点。中长期来看,钢铁供给将长期受限,难有增量,而需求仍将稳中有升,钢价中枢有望长期保持高位。

图表:2021年钢价弹性将高于2019-20年

资料来源:中金公司研究部

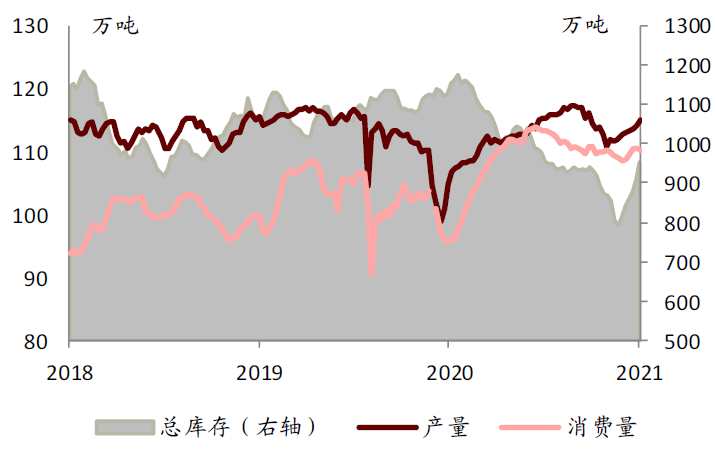

图表:我们预期钢铁行业供给过剩局面将扭转

资料来源:Wind,中金公司研究部

钢铁需求未来2-3年有望保持稳中有升,细分来看板材强于长材

2021年建筑用钢需求不必悲观

融资受限背景下2021年房企加速推盘模式有望延续,地产开工不弱,同时基建相对平稳,建筑用钢需求整体不必悲观。在“三道红线”新规发布后,融资进一步受限,地产商难以通过加杠杆拿地进行扩张,积极开工并销售以消化现有土地库存的加速推盘模式成为地产商的最佳选择。展望2021年,我们认为在当前销售高增速的背景下,新开工不必悲观,地产投资的韧性仍将存在,中金地产组认为21年地产开工增速有望达到约6%。基建用钢方面,中金建筑组预期2021年基建投资亦有望维持同比3-4%增速,我们判断整体建筑用钢需求有望保持平稳。

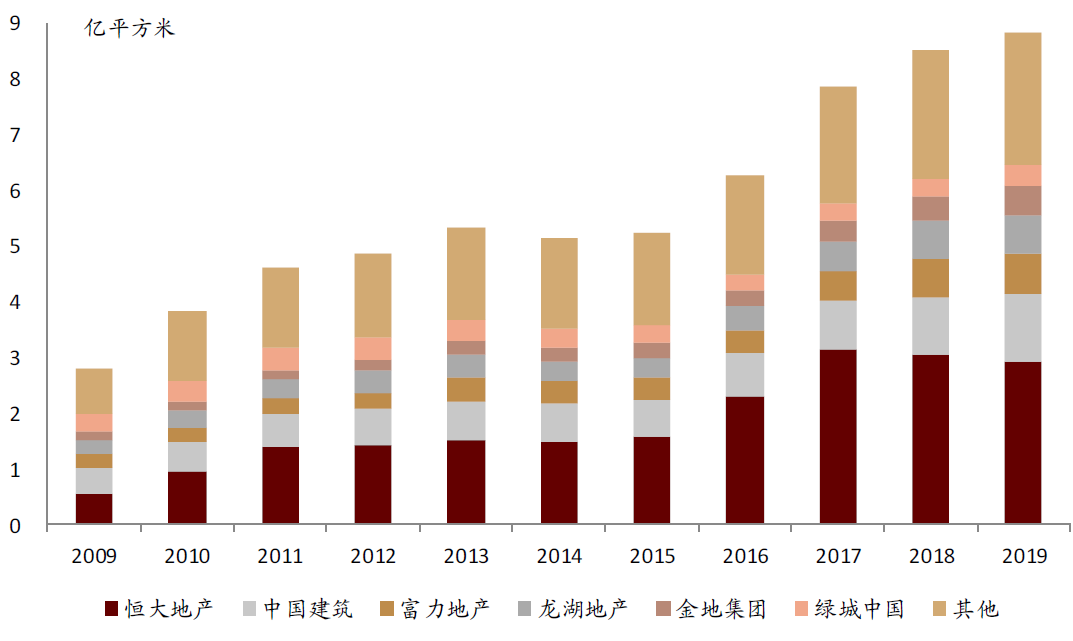

图表:主要房企土地库存维持上升趋势

资料来源:Wind,中金公司研究部

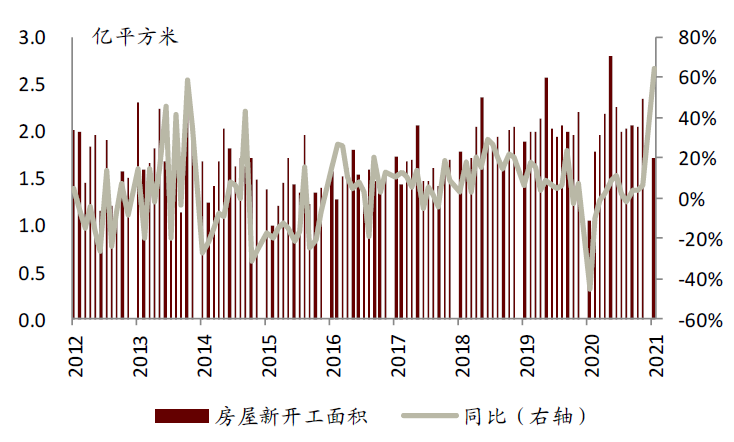

图表:房屋新开工面积逐渐回升

资料来源:Wind,中金公司研究部

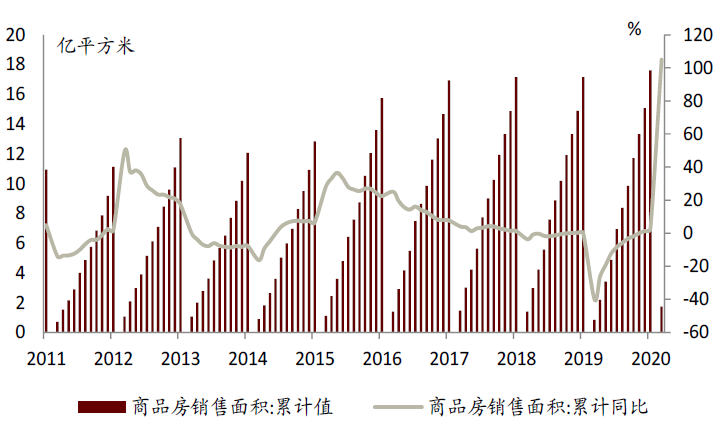

图表:商品房销售面积持续回升

资料来源:Wind,中金公司研究部

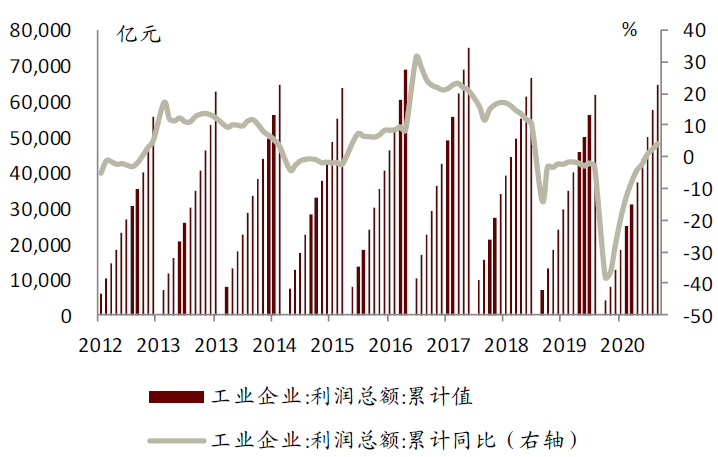

制造业需求强势,21年整体钢材需求有望保持上行趋势

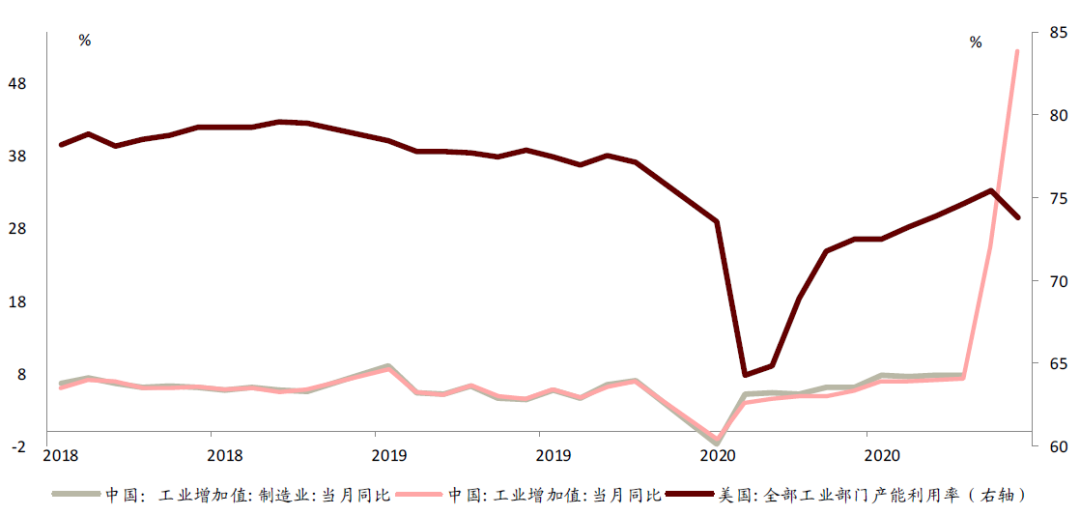

中国制造业全球率先复苏,制造业投资有望伴随工业企业利润的修复而持续回升,制造业用钢需求有望保持强势。得益于全球领先的疫情管控能力,我国制造业率先复苏,工业增加值自2020年下半年迅速恢复,工业企业利润也随之快速增长,2020年全年工业企业利润同比增速回升至7.6%。我们观察到工业企业利润的修复领先于制造业投资,我们认为21年我国制造业投资有望伴随工业企业利润的修复而持续回升,并带动全年制造业用钢需求保持强势。

图表:中国制造业领先美国率先复苏

资料来源:Wind,国家统计局,中金公司研究部

图表:制造业利润恢复先于固定资产投资完成额

资料来源:Wind,中金公司研究部

图表:工业企业利润持续修复

资料来源:Wind,中金公司研究部

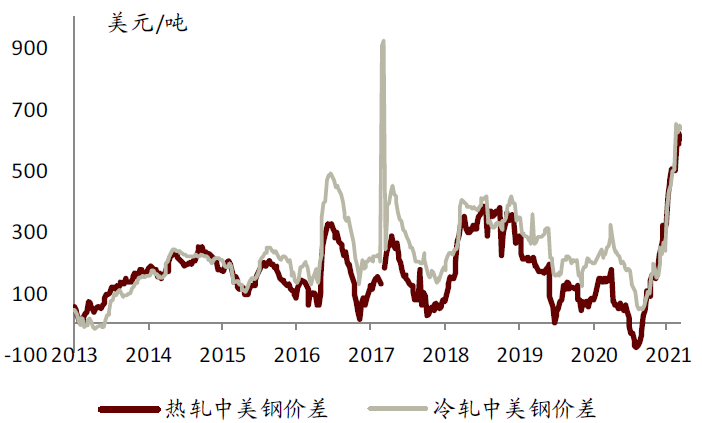

中外钢材价差不断增大叠加美国补库需求,预期2021年钢材出口保持高位,提振钢铁需求。自2020年下半年起,中外钢价价差持续回升。以中美价差为例,相比2020年内低点,热轧、冷轧板中美价差已分别提升677、607美元/吨至593、650美元/吨。此外,我们还观察到美国产成品库存不断去化,目前处于历史低位,补库需求强烈。我们认为在高价差刺激及美国补库需求的双重作用下,2021年我国钢铁出口有望保持高位,进一步提振钢铁需求。

图表:中美钢材价差不断扩大

资料来源:Wind,中金公司研究部

图表:美国产成品库存持续去化

资料来源:Wind,中金公司研究部

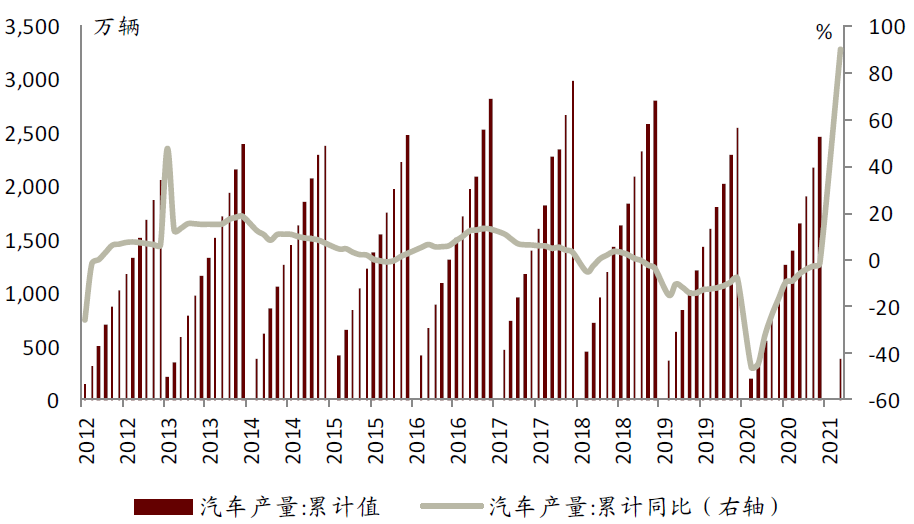

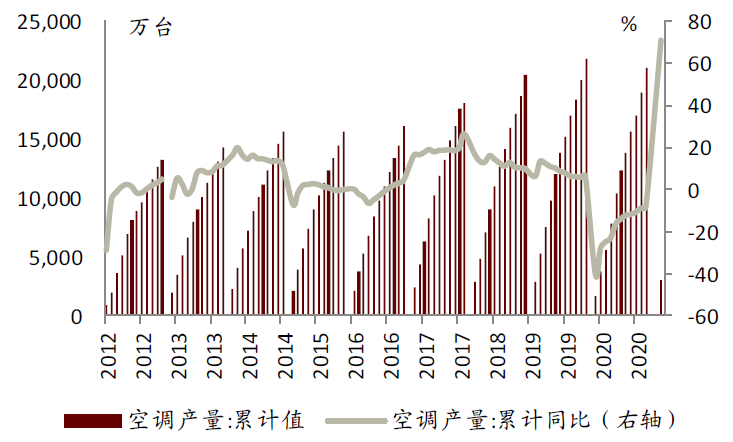

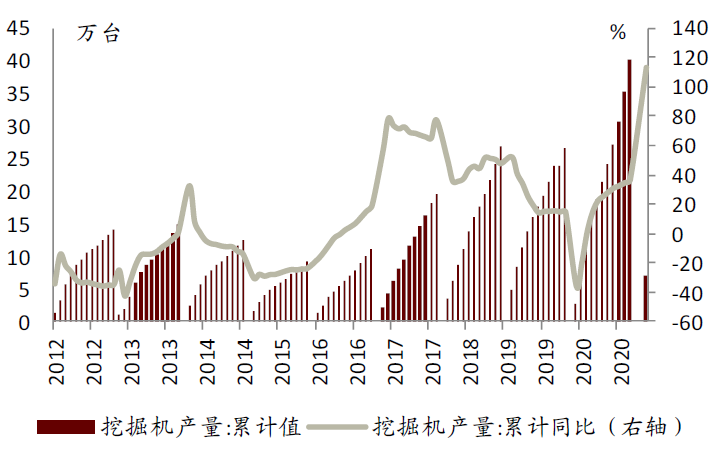

制造业主要下游需求均有望保持回升趋势。我们观察到2020年下半年,制造业主要下游机械、汽车以及家电景气度均持续回升。由于2021年出口大概率偏强,我们预期2021年三大主要制造业下游行业整体景气度仍有望保持回升趋势,制造业需求将稳步提升。

图表:汽车产量持续回升

资料来源:Wind,中金公司研究部

图表:空调产量持续回升

资料来源:Wind,中金公司研究部

图表:挖掘机产量持续回升

资料来源:Wind,中金公司研究部

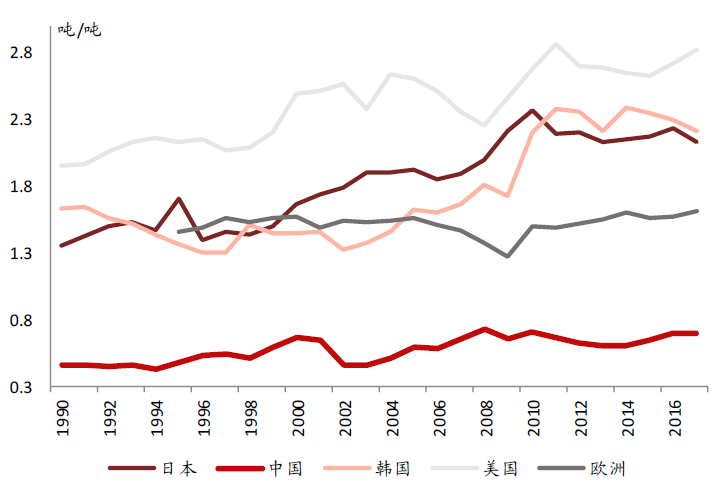

中长期来看,我国钢铁需求有望在未来2-3年保持增长

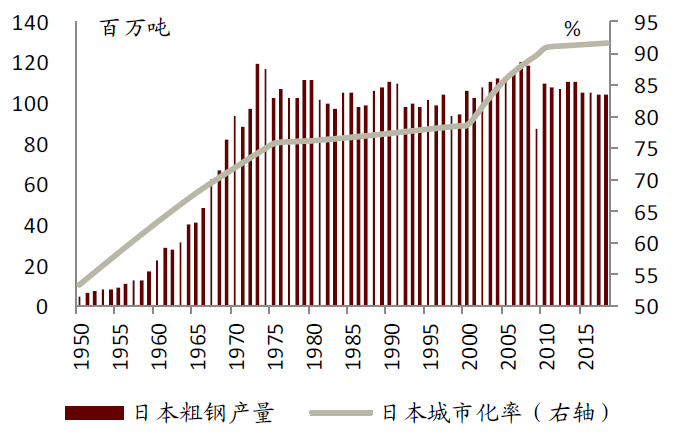

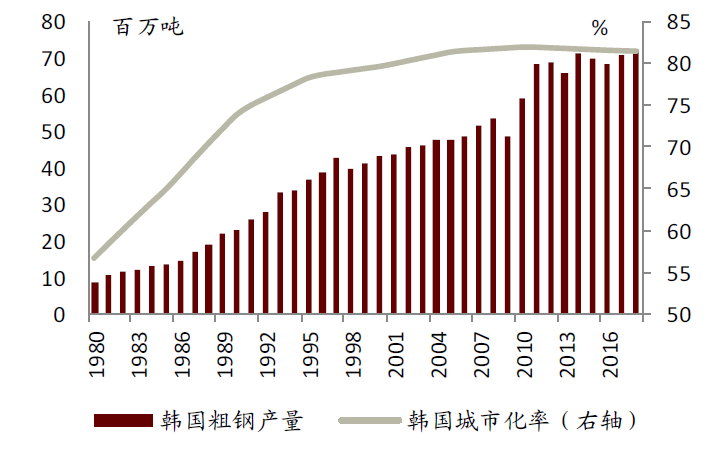

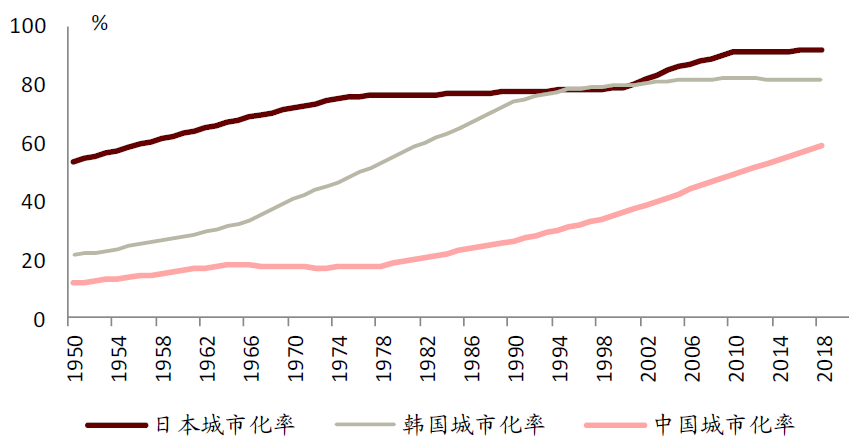

参考日韩经验,中国城市化率仍未达到粗钢产量增速拐点,钢铁需求在中长期仍有望保持稳中有升的趋势。对于供给相对过剩的钢铁行业而言,粗钢产量基本由需求及价格而决定,所以粗钢产量某种程度上也代表了需求。截至2019年,我国城镇化率为60%,仍处于相对较低水平,距离日韩粗钢产量出现零增长或负增长的75%以上的城市化率仍有提升空间,中长期来看,我们认为我国钢铁需求大概率在未来两到三年保持稳健增长。

图表:城市化率到达75%后日本粗钢产量增速下滑

资料来源:Wind,中金公司研究部

图表:城市化率到达80%后韩国粗钢产量增速下滑

资料来源:Wind,中金公司研究部

图表:中国城镇化率仍处于相对较低水平

资料来源:Wind,中金公司研究部

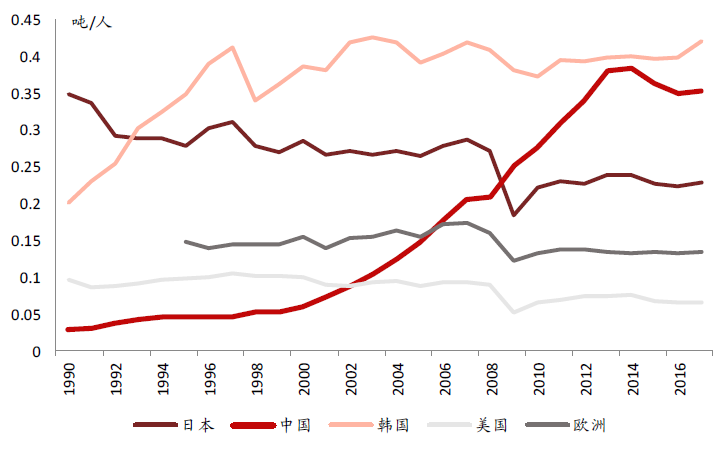

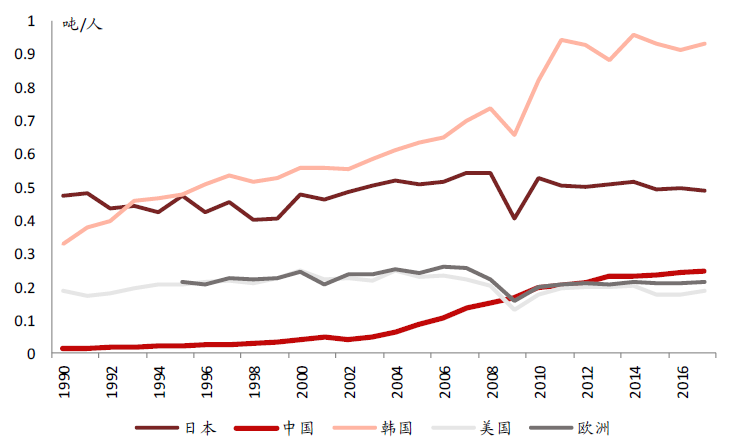

细分来看,我国板材需求中长期增长空间较大。目前我国人均长材产量已达到较高水平,而人均板材产量较发达国家差距较大。我国人均长材产量于2000年后快速增长至2014年峰值0.38吨/人,之后保持相对稳定。发达国家如美、日人均长材产量分别为0.06、0.23吨/人,对比来看,目前我国人均长材产量已经达到较高水平。而目前我国人均板材产量为0.24吨/人,而日、韩分别为0.48、0.93吨/人,我国板材产量尚有较多的上升空间。此外,从板材长材比例来看,目前我国板长比为0.69,而海外主要发达国家均处于1.6以上水平,随着我国制造业持续转型升级,我们预期我国板材长材比例将逐渐上升,中长期来看板材需求增长空间较长材更广阔。

图表:我国人均长材产量已升至较高水平

资料来源:Wind,中金公司研究部

图表:我国人均板材产量仍低于主要发达国家水平

资料来源:Wind,中金公司研究部

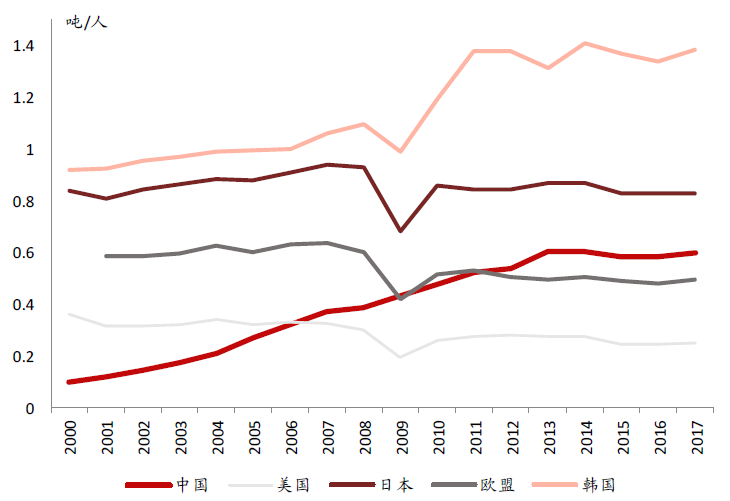

图表:我国人均粗钢产量低于日韩人均粗钢产量

资料来源:Wind,中金公司研究部

图表:我国板材长材产量比值远低于主要发达国家

资料来源:Wind,中金公司研究部

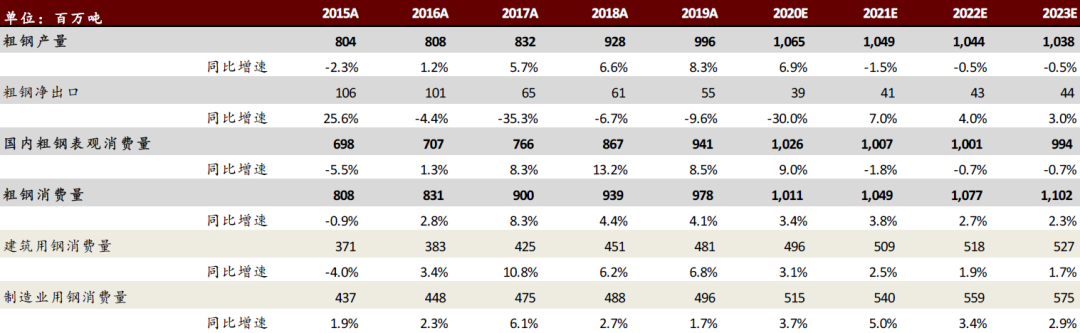

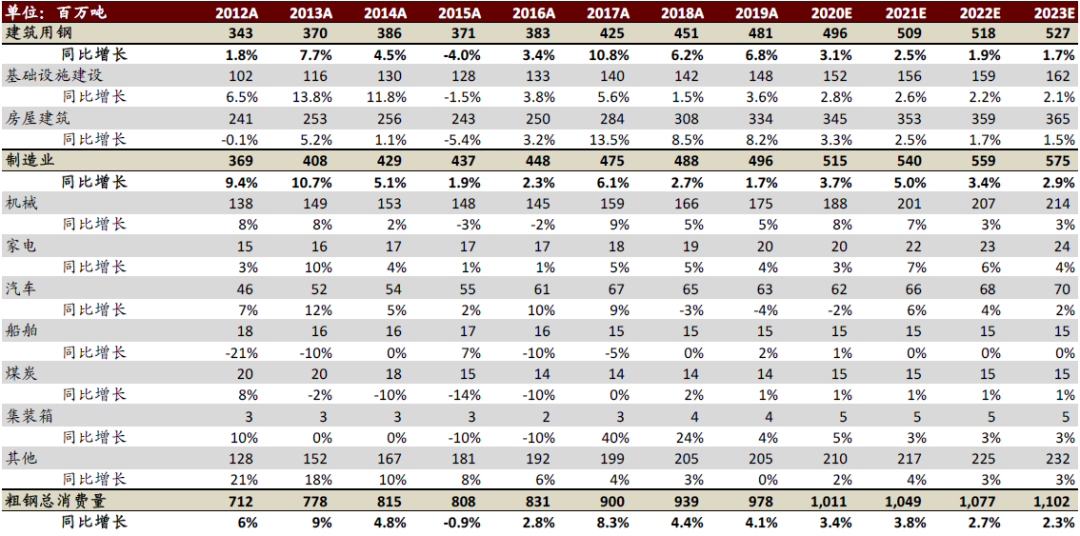

图表:钢铁需求回顾与预测

资料来源:Wind,中金公司研究部

优胜劣汰,行业加速走向集中,“马太效应”有望进一步显现

碳中和引导机制的引入将使钢铁行业竞争格局出现两极分化

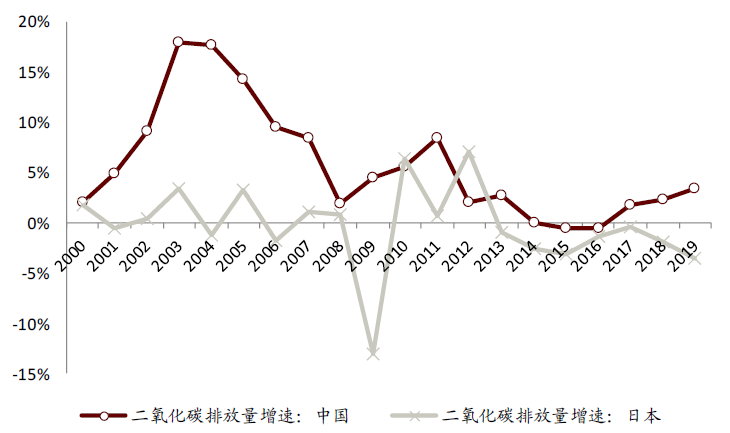

为实现“碳达峰、碳中和”,钢铁行业大概率将引入如碳交易及总量减排等引导措施,其原因有以下两点:1)引导机制可提升钢企由高炉转低碳排放量的电炉生产的动力,钢企可用碳交易获取的额外收入来弥补由于高炉转电炉而造成的成本上升的损失。2)依靠行业自身主动减排难以实现,引入引导机制可加速行业碳排放量的下降。根据BP公司数据,近20年来中国二氧化碳总排放量持续上升,2019年增速仍达3.4%,由此说明,仅靠碳排放主体自觉减排实现碳达峰及中和目标的可能性不大,需采取有效引导措施以加速减排。从海外经验来看,日本东京都于2010年4月实行碳交易体系,根据BP公司,自2013年起,日本二氧化碳排放量也已连续下降7年,可见引导机制对于行业减排有着显著的积极作用。

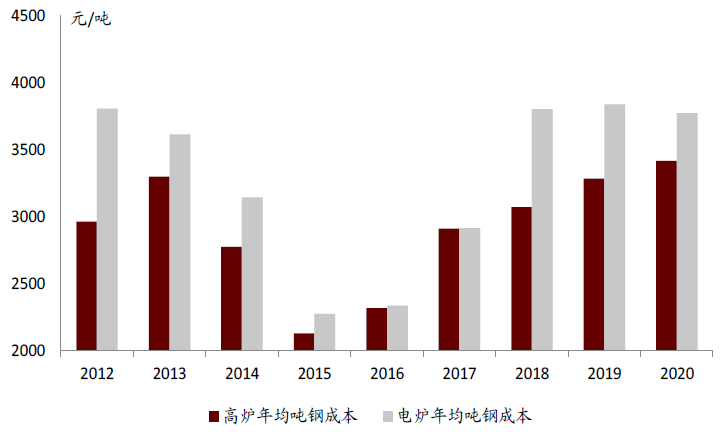

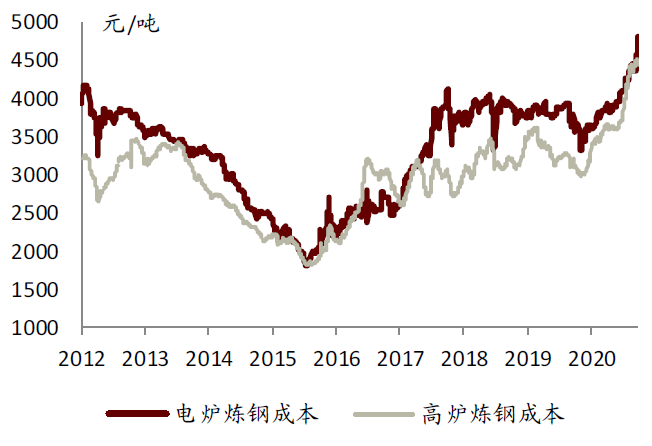

图表:电炉年均吨钢成本明显高于高炉年均吨钢成本

资料来源:Wind,中金公司研究部注:2012年年均成本自6月起计算

图表:2013年起日本二氧化碳排放量连续下降7年

资料来源:BP,中金公司研究部

碳中和背景下,钢铁行业由纯粹的成本竞争转向综合能力竞争

碳中和背景下绿色制造能力成为企业核心竞争力

碳中和背景下,绿色制造能力强的企业将凭借自身优势不断扩张规模,提升盈利能力,绿色制造能力将成为企业核心竞争力,原因有二:1)碳税或碳交易的引导机制影响钢企生产成本。绿色制造能力差的钢企需要付出高昂成本以购买碳排放额度,因而生产成本大幅增长;2)总量减排机制下,绿色制造能力差的钢企将被迫减产停产,产量受到极大约束。我们认为绿色制造能力强的钢企未来将凭借自身的绿色制造优势进一步获得综合成本优势,扩张市场份额,盈利能力持续提升,绿色制造能力将成为钢企核心竞争力之一。

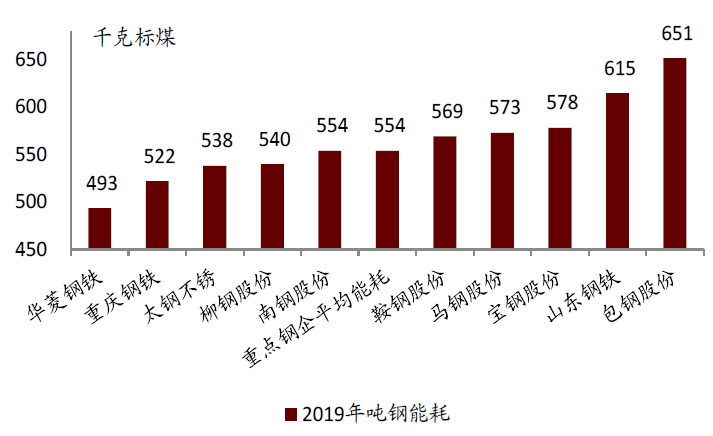

图表:华菱钢铁吨钢能耗处于较低水平

资料来源:公司年报和社会责任报告,工信部,中金公司研究部注:由于各家企业可能采用了不同的第三方核查机构,故在横向对比时,碳排放结果可能存在一定差异

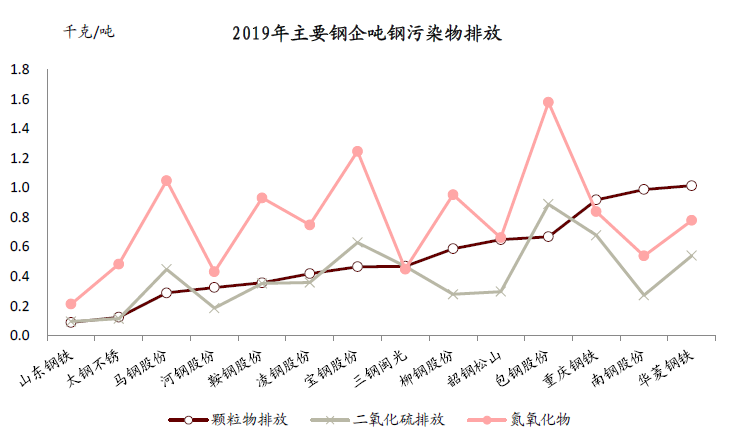

图表:普碳钢企业吨钢颗粒物排放量存在较大差异

资料来源:Wind,中金公司研究部

研发能力重要性进一步凸显,成为钢企重要的核心竞争力

研发能力对钢企盈利能力的影响进一步凸显,成为钢企重要的核心竞争力,主要原因有二:1)研发能力更强的钢企将在发展新型低碳冶金技术(如发展包括氢能冶金等节能减排技术)中占据先机,降低吨钢排放,率先降低生产成本,扩大成本优势;2)研发能力具有优势的钢企能够持续优化产品结构,提升优特钢产品比例,以提升企业的吨钢盈利能力,同时降低吨钢中的铁用量,从而降低吨钢环保成本。我们认为研发能力较强的龙头钢企未来将凭借自身的研发能力率先实现吨钢综合成本的下降,整体竞争优势将进一步凸显,盈利能力有望持续提升,研发能力也将成为未来钢企重要的核心竞争力之一。

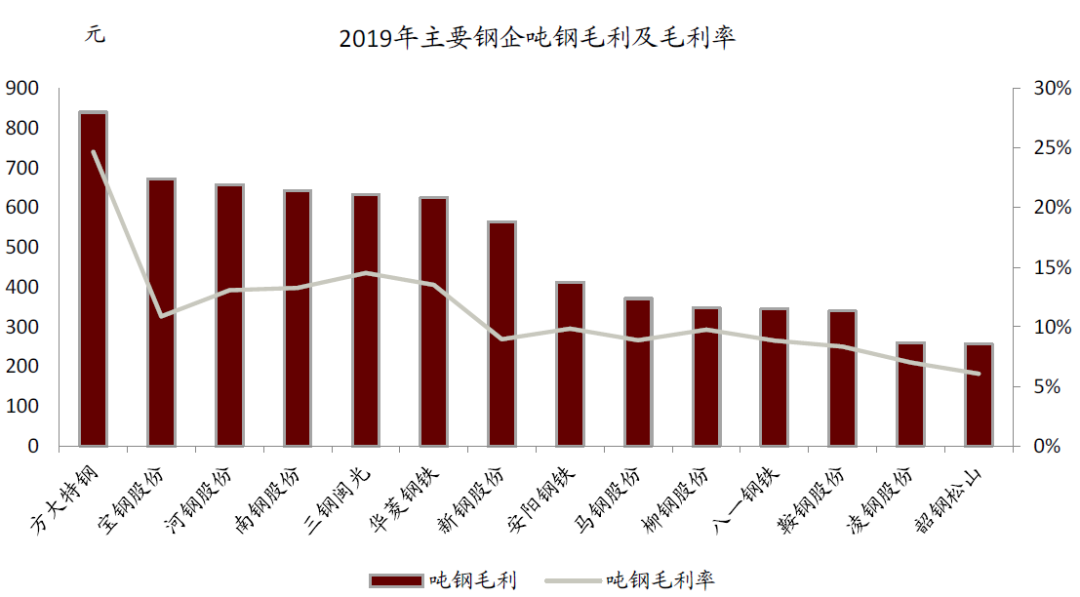

图表:方大特钢、宝钢股份等行业龙头企业具备较强盈利能力

资料来源:Wind,中金公司研究部

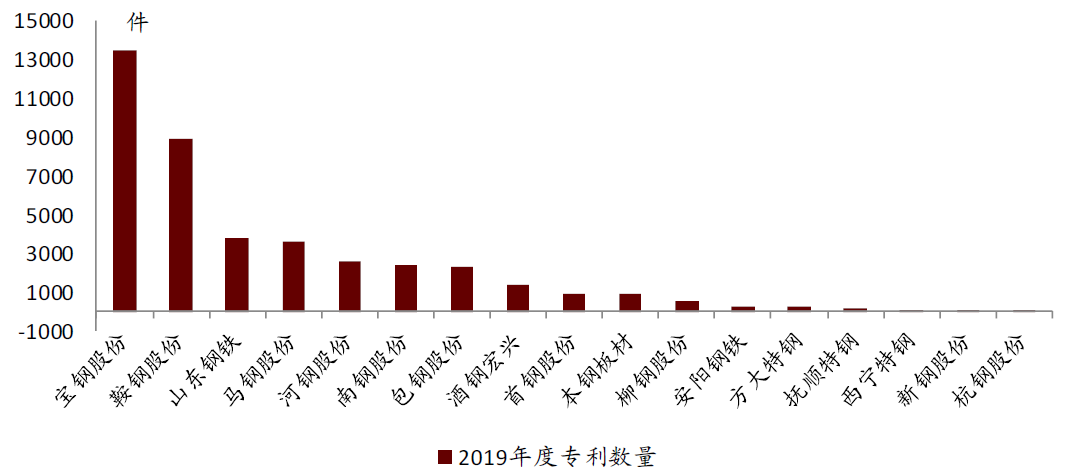

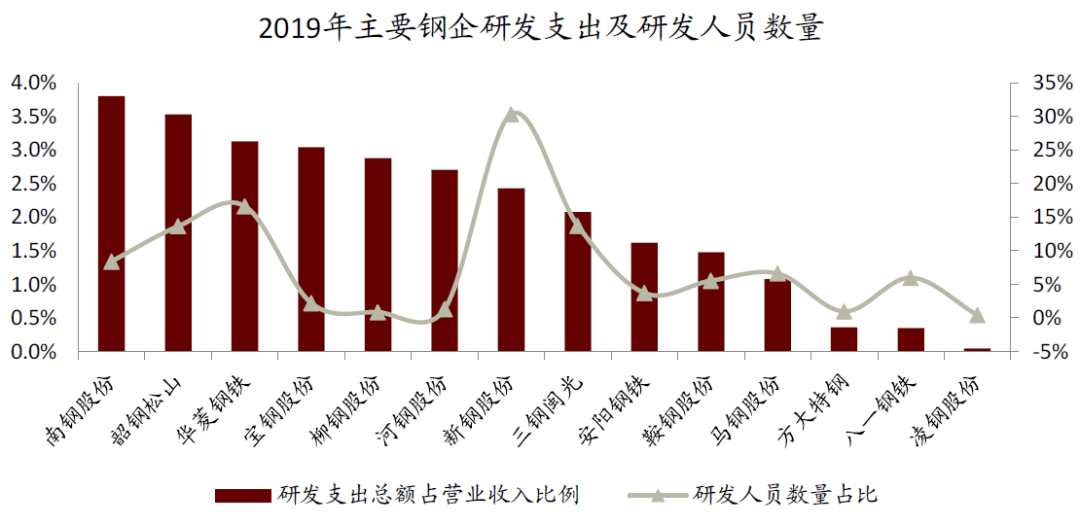

图表:板材龙头企业专利数量明显占优

资料来源:Wind,中金公司研究部

图表:板材龙头企业研发支出水平处于行业前列

资料来源:Wind,中金公司研究部

优胜劣汰,行业加速走向集中,“马太效应”有望进一步显现

钢铁行业优胜劣汰、集中度提升的趋势有望加速

优胜劣汰,未来钢铁行业加速走向集中,龙头钢企强者恒强。目前中国七大碳市场平均吨碳价格超过24元,对于处于成本曲线较高位置的钢企已是难以承受的负担。我们认为未来节能减排能力差、效率低下的钢厂将面临高昂环保成本及产量极大约束的双重打击,且难以通过大额资本开支升级环保设备,逐渐退出市场。而龙头钢企则凭借自身的成本及绿色制造优势不断扩张市场份额,持续提升自身行业定价权及上下游议价权,盈利能力进一步提升。

图表:中国七大碳市场平均单吨价格超过24元

资料来源:中国碳排放交易网,中金公司研究部

图表:安阳钢铁近年环保治理投入达44亿元

资料来源:中国钢铁工业协会,中金公司研究部

碳中和背景下,电炉有望迎快速发展,或不再是行业“边缘供给”

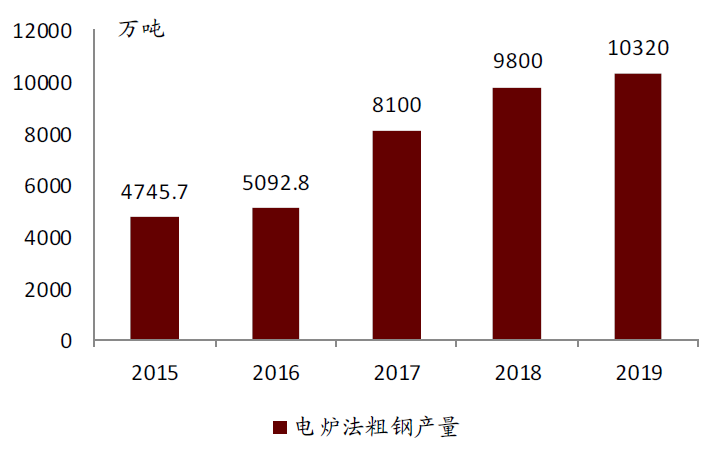

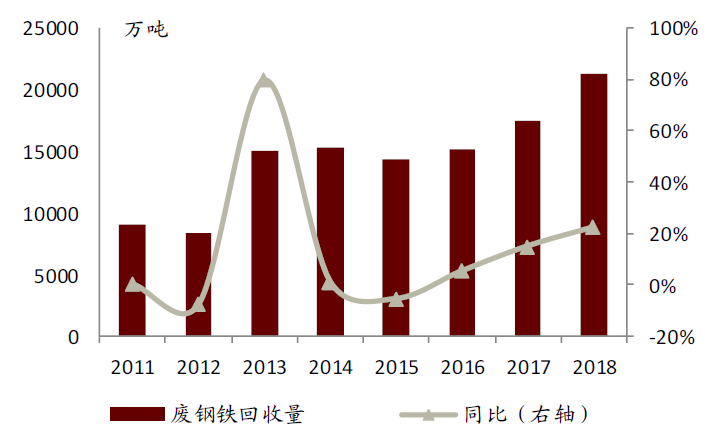

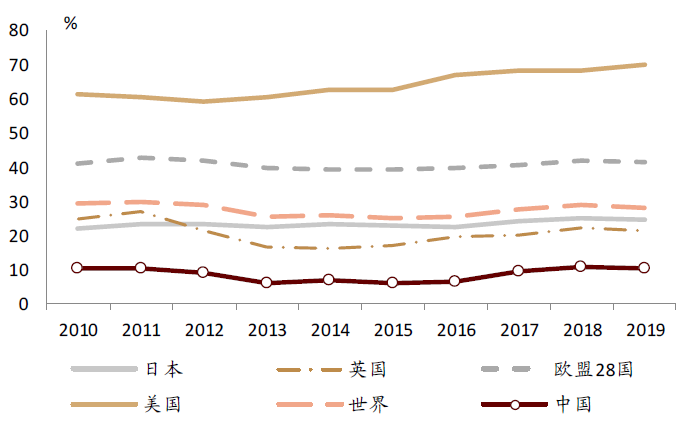

电弧炉有望加速发展,或不再是行业“边缘供给”。一方面是电炉炼钢技术是目前最成熟、经济的碳减排技术路径。根据我们测算,2019年电炉吨钢碳排量为0.39吨,约为高炉的23.2%,减排效果卓越,是钢铁行业实现碳中和的必经之路。另一方面是碳中和背景下,引导机制的引入将使长流程钢企的环保成本提升,而电炉的主要原料废钢的价格有望随着废钢资源的丰富逐渐下行,电炉产能有望成为具备成本优势的钢铁供给,加速提升长流程钢企转型电弧炉炼钢的趋势。2019年我国电炉钢产量约占总产量的10%,而欧美等发达国家占比超40%,我们认为在碳中和背景下我国电弧炉将迎来加速发展的机遇。

图表:中国电炉粗钢产量逐年上升

资料来源:Wind,中金公司研究部

图表:废钢供应快速上升

资料来源:Wind,中金公司研究部

图表:高炉电炉炼钢成本差距逐渐缩小

资料来源:Wind,中金公司研究部

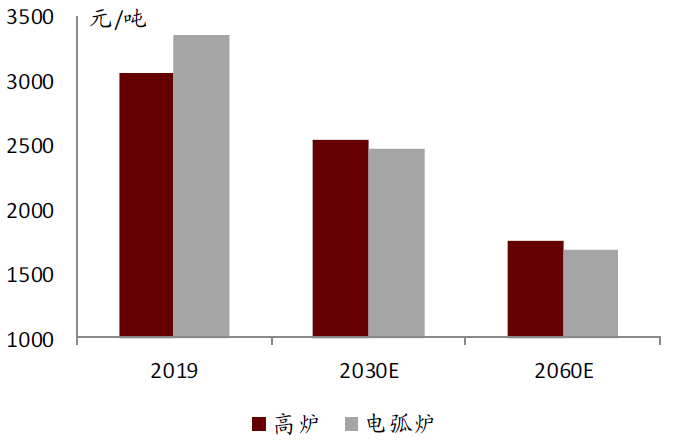

图表:未来长期电弧炉炼钢成本低于高炉

资料来源:Wind,中金公司研究部

图表:中国电炉炼钢产量占粗钢比例远低于美国

资料来源:Wind,中金公司研究部

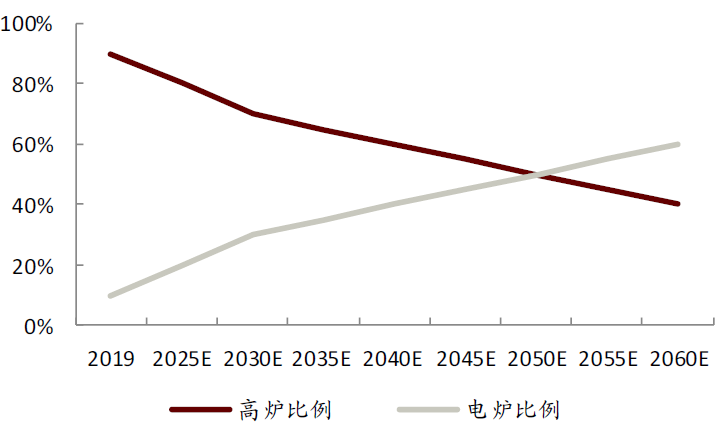

图表:未来电炉炼钢比例将逐步上升

资料来源:Wind,中金公司研究部

产业链地位有望提升,原料成本对行业盈利的制约或逐渐减小

铁矿:2021年供需缺口大幅收窄,螺矿比有望逐渐回升,全年矿价中枢或仍保持相对高位

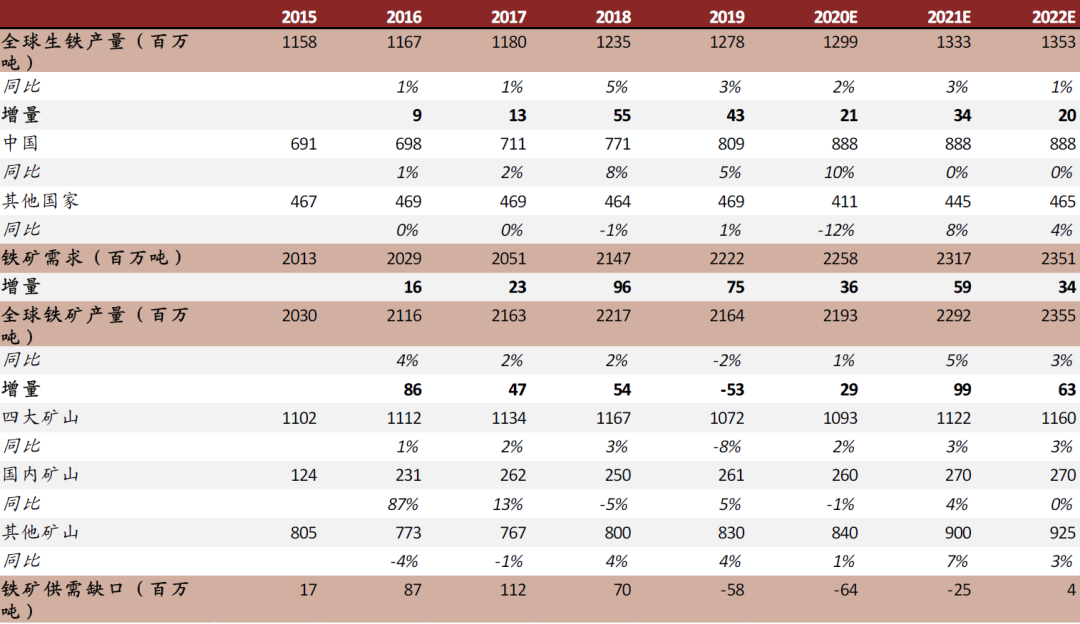

我们预期2021年铁矿供需缺口将大幅收窄。2020年以来受疫情影响,铁矿供给收缩价格大幅上涨,严重压缩钢企利润空间。我们观察到2021年下半年海外非主流矿山在盈利刺激下将有众多矿山项目投产,总产能超6000万吨,叠加淡水河谷关停矿区的逐渐复产,2021年全球铁矿供给有望达到22.92亿吨,同比2020年上升近1亿吨。而铁矿需求端受我国粗钢产收缩影响而萎缩,我们预期2021年全球需求增量为5900万吨,铁矿供需缺口将大幅收窄。

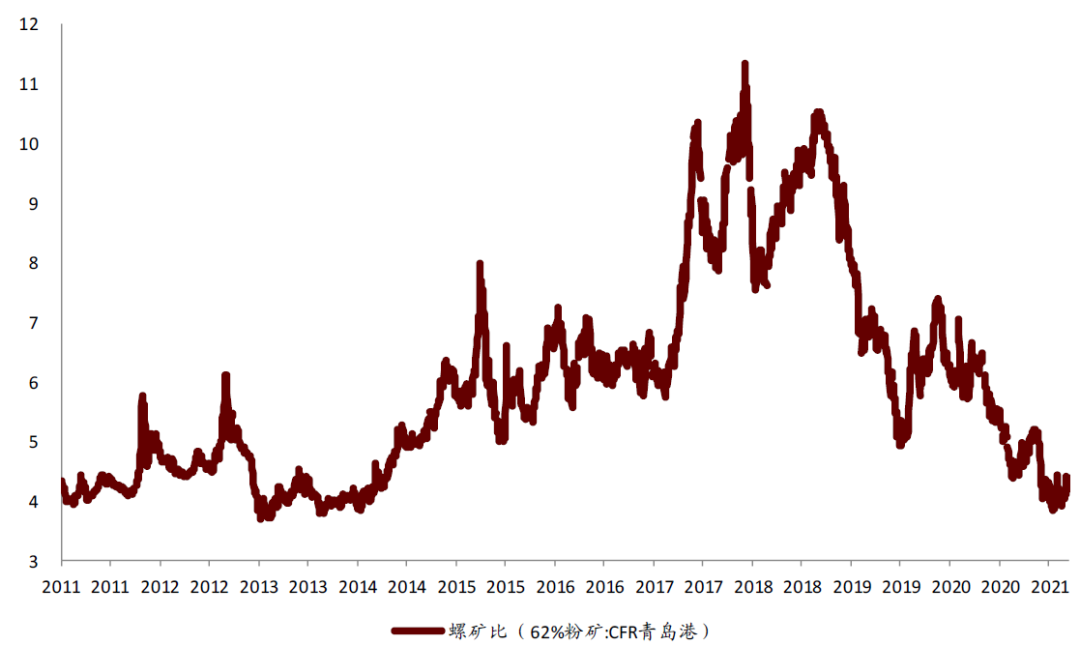

铁矿供需缺口收窄背景下,螺矿比有望逐渐回升。我们观察到目前螺纹钢与铁矿价格比为4.37,处于历史低位。回顾供改时期,产能持续去化使得钢铁供需格局持续向好,而铁矿在2016-2018年处于供大于求的状态,供需格局的差异使得螺矿比出现明显的上行,峰值到达11附近。我们认为本轮钢铁供给收缩叠加铁矿供需缺口的大幅收窄或使螺矿比再次演绎供改时期的变化,或呈现逐渐回升的趋势。

图表:目前螺矿比处于历史低位

资料来源:Wind,中金公司研究部

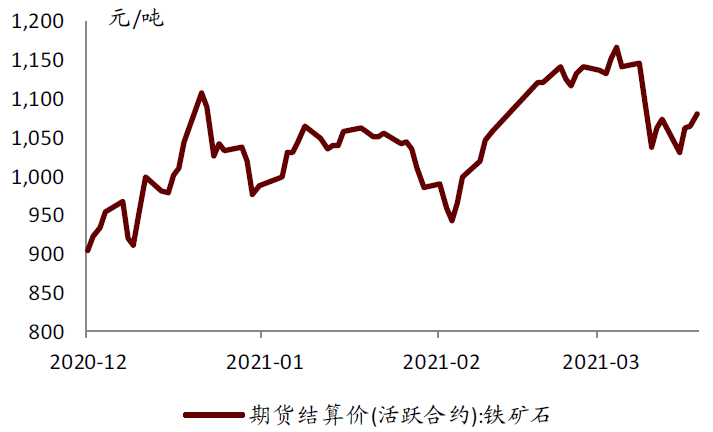

图表:铁矿石活跃合约期货价格已明显回落

资料来源:Wind,中金公司研究部

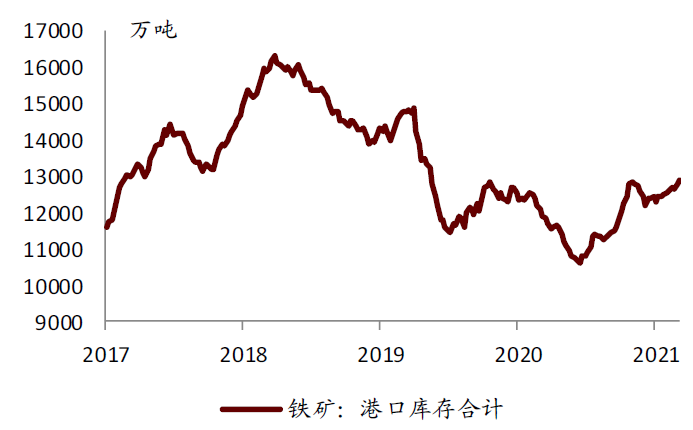

图表:铁矿库存正逐步回升

资料来源:mysteel,中金公司研究部

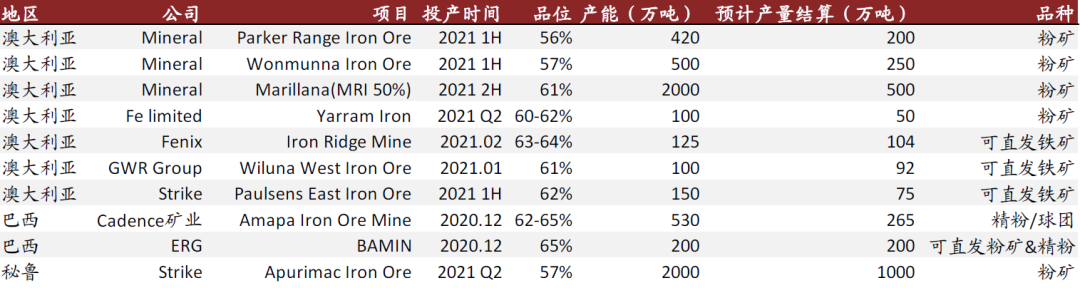

图表:2021下半年至2021年新投产矿山项目数量可观

资料来源:中国矿业网,中金公司研究部

图表:2021年全球铁矿供需缺口大幅收窄

资料来源:Wind,中金公司研究部

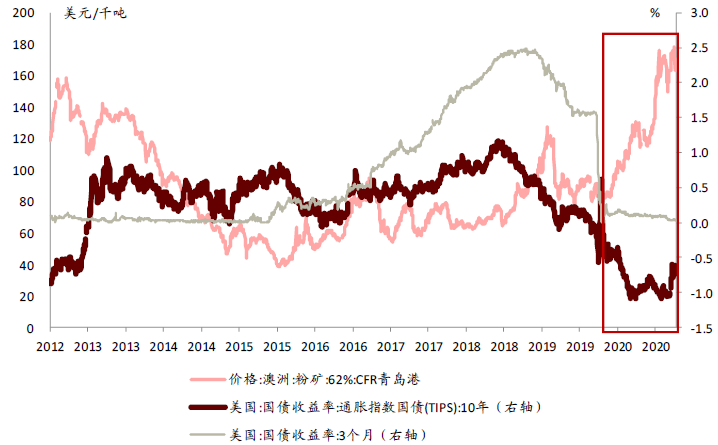

全球经济复苏且流动性大概率维持宽松叠加供给收缩下钢价偏强,判断2021年铁矿价格中枢仍将维持高位。我们认为2021年铁矿价格中枢仍将维持高位,主要有三点原因:1)尽管供需缺口大幅收窄,但在全球经济复苏背景下,海外需求的逐步复苏使得铁矿供需格局依然相对偏紧。2)美联储的扩表仍在延续,全球流动性2021年大概率不会收紧,利好全球大宗品价格。3)在供给收缩背景下,钢价偏强,供需偏紧的铁矿价格难以大幅下降。整体来看,我们认为2021年全年铁矿价格将从目前的历史高位逐渐回落,整体中枢仍将维持120美金附近。

图表:全球流动性宽松下,铁矿价格持续上行

资料来源:Wind,中金公司研究部

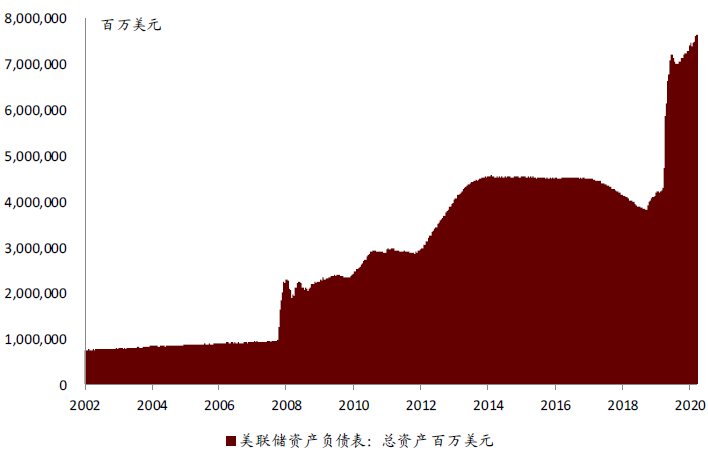

图表:美联储持续扩表

资料来源:Wind,中金公司研究部

焦炭:供需偏紧局面有望缓解,焦炭价格或高位回落

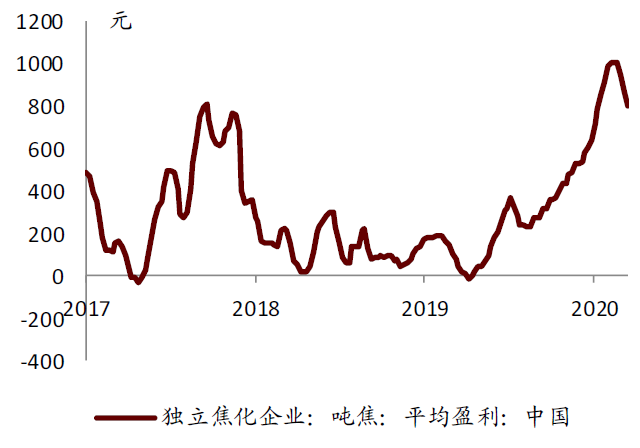

置换产能逐渐释放,供需偏紧局面有望进一步缓解,预期焦炭价格将回落。目前焦炭库存正持续回升,显示出供需偏紧的现象已逐渐缓解。我们认为未来焦炭价格将持续走弱,一是从历史来看,1000元/吨的吨焦盈利难以长期维持,尤其在供需紧平衡的局面缓解后,焦炭价格大概率将受钢企打压而逐步下调。二是焦炭众多产能置换项目将逐渐投产,我们预期2021年焦炭将净增加产能3686万吨。未来供需偏紧局面将逐渐缓解,焦炭价格有望高位回落。

图表:焦炭产能利用率上升

资料来源:mysteel,中金公司研究部

图表:吨焦盈利达到历史高位后回落

资料来源:mysteel,中金公司研究部

图表:焦炭价格逐步下调

资料来源:Wind,中金公司研究部

图表:焦炭供需差缩小总库存明显上升

资料来源:mysteel,中金公司研究部

图表:2021年焦化产能持续释放

资料来源:mysteel,中金公司研究部

产业链地位有望提升,原料成本或不再是钢企盈利的制约

中长期来看,钢铁行业在黑色产业链中地位将逐渐提升,原料成本或不再是钢企盈利的制约。中长期来看,伴随钢铁行业集中度的逐渐提升,叠加供给过剩局面的扭转,钢铁行业在黑色产业链中的地位有望提升,对主要原料,尤其是铁矿石的议价能力将不断加强,原料成本将不再是行业盈利的制约,钢企盈利有望持续扩张。

风险提示

宏观经济加速下滑

2020年疫情过后我国宏观经济逐步修复,若2021年宏观经济加速下行,钢材的下游需求将放缓,钢铁需求下降将压制钢价的上涨。

货币政策超预期收紧

2021年整体货币政策较为宽松,如果货币政策出现超预期收紧,则流动性收缩将压制钢价上涨。