执掌招商银行的第九年,行长田惠宇提出一个熟悉又陌生的概念大财富管理价值循环链,作为全行未来五年的工作主线。

大财富管理概念的价值不在提出新思路,而在“总集成”;它将前期转型成果整合起来,面向社会需求提出一套综合解决方案。近年招行的转型不断刷新外界认知,率先实践金融科技银行、MAU北极星、开放融合、3.0模式等一系列探索,但它们都是轻型银行局部的、阶段性的成果,若想借此理解招行,往往只见树木不见森林;大财富管理则是拼图的全貌,被称为“轻型银行的高级形态”,它第一次清晰勾勒出招行想成为的样子。

日前招行零售组织架构调整,财富管理业务和手机App平台整合入“财富平台部”,正是围绕大财富管理的排兵布阵;业务层面的连锁反应也料将启动。

研究领先者的规划,有助于判断行业的未来。本文试图从轻型银行战略的两大成果入手,整体解析大财富管理的由来,探讨招行对行业前景的预判及其自我革命的雄心。

一、从银行资产负债表到客户资产负债表

招行2020年度报告的“行长致辞”提出了大财富管理的宏观背景:小康社会建成、房住不炒、养老第三支柱出台,居民的金融资产配置比例将大幅提升;企业融资需求升级、资本市场深化、公募REITS启动,资产端供给将百花齐放。大财富管理的用意就是做社会融资和居民财富的“连接器”,让资金和资产通过招行“相遇”。

在此语境下,招行的发展重点无疑是表外业务。无论居民金融资产配置需求,还是新动能企业融资、资本市场、公募REITS,都超出传统存贷款的范畴,难以在银行自身的资产负债表内解决。

招行有底气提这样的规划,与其多年的战略实践密不可分。2014年,招行正式提出“轻型银行”战略方向,内涵包括轻资本、轻运营、轻管理、轻文化,目的是以有限的资产负债表撬动更大体量的业务,为社会解决更多需求、创造更多价值。落到业务层面,一方面是集约利用表内资产,另一方面则是跳出局限,撬动表外资源。

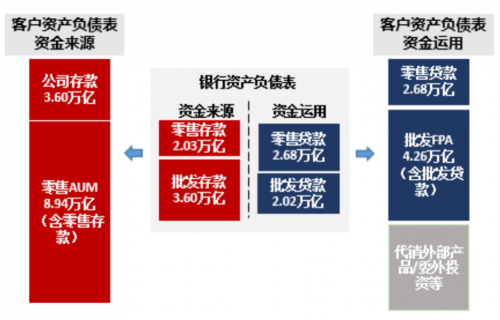

事实上,相关实践早在2007年就开始了。当年招行率先设立零售AUM(管理客户总资产)作为考核指标,替代存款考核。AUM既包含客户在招行的存款,也包含客户通过招行购买的理财产品、基金、保险等,即“客户的资金不必进我口袋,只要经手管理即可”,实际上是从客户的资产负债表出发来考虑问题。

此举曾引起不小的震动业内素有“存款立行”一说,客户都买基金买理财去了,存款怎么办?

事实证明,这是一次大胆而聪明的抉择,招行借此抓住了蓬勃发展的理财需求,搭上了利率市场化的快车。2020年末,招行零售存款约2万亿元,零售AUM高达8.94万亿元。存款替代问题则通过做大蛋糕来解决抓住理财需求就抓住了客户,客群规模扩张、客户主账户渗透率提升,也就做强了存款基础。同时,招行的批发条线也通过一系列改革,贡献了大比例的低成本存款。

与零售AUM对应,批发条线创设了“客户融资总量”FPA考核指标,并在2020年中报首次披露。FPA包含传统的贷款、票据贴现、信用证,也包含表外的债券承销、资产支持证券、撮合交易、牵头银团贷款等,即“客户融资不必经我出资,只要由我服务即可”,同样是跳出银行自身视角,从客户的资产负债表出发来考虑问题。

2020年,招行公司贷款1.76万亿元,而FPA则达到4.26万亿元。这背后有一场少为外界关注却意义重大的变革,即始于2014年的“体制改革”,它将批发业务经营的主阵地从支行移至总分两级,对内强化队伍建设、中台赋能,打通全行资源服务企业的复杂需求;对外强化客户选择、行业认知,变关系营销为专业致胜,凭借投商行一体化优势拿下360私有化、格力混改、宁德时代股权投资等一系列大项目。

正是这场变革彻底改变了招行批发业务的面貌,把支行一线自发的、游击战式的打法转变为体系化的、高度协同的作战模式。招行借此获取了一大批优质企业客户,带来大量结算性的活期存款。

经过“存款转AUM、贷款转FPA”两步,招行的资金来源、资金运用都从银行资产负债表转向了客户资产负债表,并形成“投资银行-资产管理-财富管理”的价值循环链。

链条的运作大致如下:投资银行业务为某新动能企业提供并购贷款,获得优质非标资产,经由资管部门组合打包成私募基金,再由零售条线销售给私行客户,一笔业务就从B端串联到C端;若私行客户是企业主,自身也有融资和工资代发需求,又可发起一轮新循环。

在上述“资产价值循环”的背后,还有一层较难觉察的“客户价值循环”:通过行业专业化、投商行一体化经营,批发条线抓住了优质企业客户,贡献全行2/3的存款,使零售条线不必依赖高成本负债,有充足资源来经营年轻的潜力客户,向上输送中高端客群(对公存款支持零售信贷,也是招行独此一家的特色);中高端客群规模扩大,尤其是企业高管客户增加,又能带来批发业务的机会。

如此,业务不再孤立存在,而变成“一连串事件”,在客户的资产负债表之间循环流动、生生不息。

能否把客户资产表统计出来?由于招行仅披露了零售AUM和批发FPA,两个指标均无全行口径,因此尚不能完整展示业务体量。例如信用卡资产以ABS方式出表,装进私募基金后销售给投资机构,则两个指标都统计不到。

尽管有所遗漏,我们仍可以根据年报披露,从资金来源、资金运用两个维度大致勾勒招行的“客户资产负债表”:

这是轻型银行战略的一大成果,构成大财富管理的第一块基石。

二、科技基础和数字化经营

就在2014年招行提出轻型银行战略时,一股颠覆传统金融的力量正在生长。2013年的移动支付大战后,两大互联网公司几乎垄断了移动支付市场,由此获得线上金融流量入口。

金融新业态的思维方式、客群结构和经营逻辑与传统金融迥异。

经典战略思维是“选择和取舍”,意味着聚焦细分市场、主打特色产品。招行轻型银行战略就是一系列取舍,全行聚焦零售、对公主攻低资本消耗的特色业务,才做出今天的鲜明特色。互联网的打法却告诉我们,有时候“不选择”也是可行的,比如亚马逊宣布“同时提供无限的选择、顶级的购物者体验和最低的价格”,典型的“既要又要还要”彼时零售业走到了科技升级的关口,只要调集资源持续投入科技基础建设、重塑运营模式,就能以近乎零的边际成本触达海量客户,使原本不可得兼的目标在更高维度的“飞轮体系”里相辅相成。

选择和取舍是在有限的资源约束下寻求优化。当行业出现重大升级机遇、有条件打破资源约束时,有无勇气跳出思维定势、倾力拥抱机遇,是对企业家的巨大考验。

过去财富管理市场的成本结构促使银行按资产规模将客户分层分类,向中高端客群倾斜服务资源,80%收入来自20%的客户。招行正是依托客户分层,建立了零售业务的体系化优势,把私人银行业务做成了“皇冠明珠”。

面对移动互联网、云计算和人工智能等技术带来的重大升级机会,招行管理层表现出优秀的战略前瞻性和决断力,2014年研究互联网金融,2015年总结流量思维,2017年“金融科技银行”,2018年“MAU北极星指标”,2020年“开放融合”,再到2021年大财富管理的“大客群、大平台、大生态”,倾尽全力拥抱机遇。大财富管理要“让财富管理飞入寻常百姓家”,正是招行面对重大机遇所展露的雄心。

战略思维改变,客群结构和经营逻辑也将发生变化。过去客群“二八分化”,未来将海量触达、长尾更长,并由此形成更强劲的中高端客群输送能力;过去强调单项业务盈利,今天则在生态合作、场景经营上发力,通过非金融场景获客粘客。

田惠宇在一次讲话中表示,以招行亿级生态的根基,招行和客户之间、客户与客户之间的资金和信息交互构成了“以金融自场景为主的开放生态”。当前,招行手机银行、掌上生活两大App月活破亿,零售业务绝大部分服务都通过手机进行,饭票、影票、出行、便民等场景也气候初成,从获客到运营都渐有大厂风范。前面描述的价值循环,开始在更广阔的“金融+生活”空间运行。

科技加持下,招行的组织能力也显著飞跃。琐碎事务由智能工具替代;中台策略实时推送;风险管理实现升级;科技赋能成为营销利器,敲开优质企业和政府机构的大门。

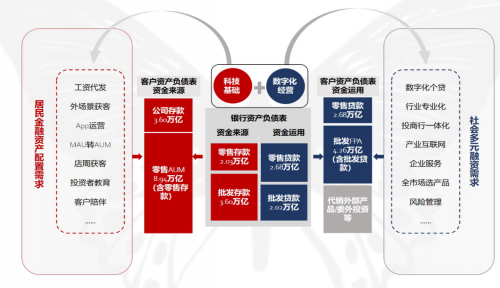

这是轻型银行战略的第二大成果。当我们把科技基础建设和数字化经营加到客户资产负债表里,就得到了大财富管理的基本盘,酷似从银行资产负债表之茧中破出一只蝴蝶,故称为“破茧之战”。

由此我们也更容易理解田惠宇所说:“招商银行是离大财富管理最近的幸运儿”。

三、大财富管理的未来图景

大财富管理的提出,意味着轻型银行战略进入新的发展阶段,两大成果构成的基本盘仍将演化迭代。

3月22日的业绩发布会上,田惠宇谈到两大挑战:一是产品组织和创设,二是风险管理。

“相比市场化的资产管理机构,银行的资产组织和产品创设能力是难点和痛点。”田惠宇说,尽管过去几年已在有针对性地布局,未来仍需继续加强。从前述梳理也可见,招行FPA与AUM之间仍有缺口,需要引入外部产品来补足,应发展产品评估、采购、管理、配置等一整套能力。

同时,在大财富管理的框架内,风险管理超出传统银行信用风险管理的范畴,贯穿了资产组织、产品创设、产品配置、合作伙伴选择、投资者教育,投资者陪伴、投后管理等全过程,招行将面临新的风险形态,急需探索新的管理模式。

主管零售的副行长汪建中在发布会上提到,招行已具备数字化经营能力,下一阶段的重点是提高MAU向AUM的转化效能,即打通数字化获客到财富管理的路径。近期招行调整零售条线组织架构,整合新的“财富平台部”,将手机App平台与客户服务队伍合一,用意即在此。

1987年成立时,招行的使命是“为中国贡献一家真正的商业银行”;如能迭代完成“大财富管理价值循环链”,招行将为银行业贡献一个独特的商业模式,其估值逻辑也将改变。

当前资本市场对银行估值主要用PB而非PE,原因有二:过去银行的经营成果基本取决于总资产规模,在资本充足率约束下,总资产和净资产的比例相对稳定,因此经营成果与净资产关联度高,可用PB估值;同时,银行的收入主要靠净利差,隐含了滞后暴露的风险,易使净利润失真,不宜用PE估值。

而大财富管理的图景中,两个指标的适用性颠倒过来:银行的经营成果主要来自表外业务,与自身净资产的相关性削弱,则PB估值容易失真;收入更多来自非息业务,风险“买者自负”,净利润稳定且真实,适宜用PE估值。

“我们很清楚,要做到这些需要未来五年甚至更长时间的努力,我们会一步一步地走下去。”田惠宇说。

作者:狗叔