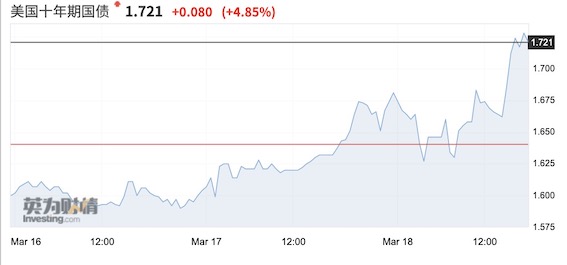

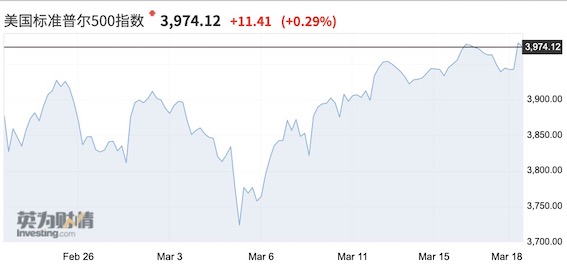

北京时间3月18日凌晨,美联储公布议息会议结果,上调经济增速与通胀预期值,但同时承诺维持低利率、提升通胀容忍度。美联储主席鲍威尔在媒体问答环节更是“极度鸽派”,华尔街如沐春风,标普500指数收于历史最高点3974.12,暂时忽略了开会期间继续攀升到1.666%的美国10年期国债收益率。

亚太股市也受到提振,截至收盘,上证综指涨0.51%,恒生指数涨1.2%。但是不可忽视的问题在于,美债收益率仍维持在超过1.6%的高位,而且各界都预计今年将进一步攀升到1.9%-2%,因此股市(尤其是成长股)仍将面临估值收缩的风险,美联储也将面临更多沟通挑战。此前,第一财经也报道,中国股市和美债收益率的负相关性愈发明显。自2021年初以来,富时中国A50指数与美国10年期国债收益率这两项资产在不同水平上一直呈正相关,但指数在2月中创下新高后,相关性开始反转。也就在北京时间3月18日下午,10年期美债收益率冲破了1.7%的阶段新高,17:30升至1.73%附近。

鲍威尔“苦口婆心”,市场暂获安抚

此前,由于美联储始终对飙升的通胀预期和美债收益率视而不见,并不采取任何干预行动,于是市场3月开始就开启暴跌模式,成长股集中营、“牛市旗手”ARK旗下的基金两周内大跌超20%。

此次的“点阵图”显示,多数美联储官员仍维持了去年12月的利率判断。18名委员中,11名认为2023年并不会加息。此次,鲍威尔在问答环节苦口婆心地向媒体强调了美联储对通胀的容忍度以及持续低利率尚不至于引发资产泡沫的观点。

当前,美国10年期盈亏平衡通胀率反弹至2.21%,超出了疫情前的水平,机构都纷纷预测核心PCE将在年中触及2.5%的峰值。但是鲍威尔表示,希望进一步看到实质性的通胀后再考虑采取什么行动。“我们希望通胀一段时间内适度高于2%,人们总是想要量化这个目标,但这是很难的,讲通胀是一回事,实现通胀又是另一回事,而我们想要做的是能够实现通胀目标。‘盯住平均通胀目标’(AIT)新框架的关键是,我们不会先发制人地基于预测来采取行动,我们只有通过行动才能建立信用。”

美联储预计,长期核心通胀率将在2.5%左右,而且鲍威尔表示即使短期有价格上涨的压力,但此后供给也会追赶需求的增长,因此这种涨价并不太会持续。

上述表态都安抚了市场。之所以此前市场极度不安,是因为美联储的AIT框架非常模糊。以前2%的通胀率被视为货币紧缩的门槛,但新框架意味着美联储在一段时间内可以容忍通胀超调,旨在使得一个商业周期的平均通胀达到2%,在此期间都不会收紧货币政策。但美联储并没有明确告诉市场,会在多长时间内容忍多大程度的通胀超调,因此这一度导致市场迷失了方向,结果自然就是股债双杀。

此前,市场还担忧美联储会用政策收紧的方式来打击资产泡沫,谁知鲍威尔直接否认了“泡沫论”。“长期来说,即使低利率维持很长时间,也并没看到因为低利率就会导致资产价格泡沫、地产泡沫,因为我们本身就身处于一个低利率的环境,这和金融稳定的联系其实不是那么大了。而且美联储始终密切关注流动性环境和金融稳定,力度比以前大大加强,也花了很大的精力来监督大型系统重要性金融机构,大型银行等目前更加强劲。”

此外,他还回应了令市场感到最恐慌的一个问题。“未来数日,将围绕辅助杠杆比率(SLR)宣布最新通知。”他称。此前市场担心美联储不对SLR的相关放松政策进行延期,这可能会导致银行抛售资产负债表上的美债。不过,各界预计美联储到时即使不延期SLR,也可能用“扭曲操作”(买长债、卖短债)的方式来平避免长端收益率过快上行。

在这番“苦口婆心”下,股市还是买了账。标普500指数收于历史最高点3974.12。周期性消费股、能源与基础材料板块领涨;道指同样收于历史高点,日线图此前打破小型盘整形态,守住32781继续看涨;纳斯达克100指数收报13202.38,现回到10、20和50天指数均线上方。两周前纳指一度濒临破位。

美债收益仍将攀升,美联储挑战重重

但是美联储的沟通挑战才刚刚开始,而且美债收益率的攀升也还没结束。

就沟通挑战而言,建银国际港股首席策略师赵文利此前就对记者表示,如果美联储认为通胀上升只是短暂的问题,应该不会调整政策。但在这个阶段难以排除通胀超预期的风险,特别是因为多年的宽松货币政策加上长期低通胀可能导致市场放松警惕。如果未来通胀连续几个月超过2%较多,美联储的宽松货币政策可能面临更多挑战,而且市场似乎并不相信这个“平均通胀目标”新框架。

美联储内部的分歧也开始出现。摩根资管亚洲首席市场策略师许长泰对记者称,有投票权的美联储委员在政策预测上存在分歧。中位数显示,美联储整体上预计至少要到2023年之后才会加息,但点阵图显示,4名委员预计2022年至少加息1次,7名委员预计2023年前至少加息1次。这也可能会在今年逐渐转变,即加息预期会被不断向前推。

此外,“全球资产定价基石”10年期美债收益率将继续攀升,摩根士丹利、渣打等机构都预计年内会触及2%的目标位,此前可能会现在1.7%附近震荡盘整。

即便如此,美联储也并不太可能出手干预(扩大QE购债规模)。此前曾在美联储任职18年、保德信固定收益(PGIM Fixed Income)首席经济学家希茨(Nathan Sheets)对记者表示,“在经济增长和通胀预期升温的背景下,即使10年期美债收益率升至2%,美联储也不会感到担忧,他们在短期内仍不会认为10年期美债收益率上升将扼杀经济强势反弹。”

因此,机构普遍预计,美股牛市仍将持续,但估值将会下降、波动也将加剧,盈利增速将成为关键,而且投资风格将继续从成长股向价值股轮动。摩根士丹利预计标普500的市盈率将从22倍降至20倍左右。

中美股市联动提升,人民币围绕6.5波动

美联储的政策走向对中国股市、汇市都有关键影响。

就股市而言,第一财经此前就报道,嘉盛集团的研究显示,自2021年初以来,富时中国A50指数与美国10年期国债收益率在不同水平上一直呈正相关,但指数在2月中创下新高后,相关性开始反转,直到2月26日,两者间相关系数由正变为负,并继续探入负值区域。这也意味着,美债收益率越涨,A50指数就愈发承压。

景顺亚太区全球市场策略师赵耀庭对记者称,美债收益率仍将攀升至1.9-2%的水平,此前中国也出现由成长股向价值股、周期股的轮动。现在中国成长股估值的溢价和全球相比仍然较高,这种轮动在二季度会继续存在。在他看来,鉴于目前整体市场估值有所下降,未来投资者还是应该更多地去选择周期股和价值股。

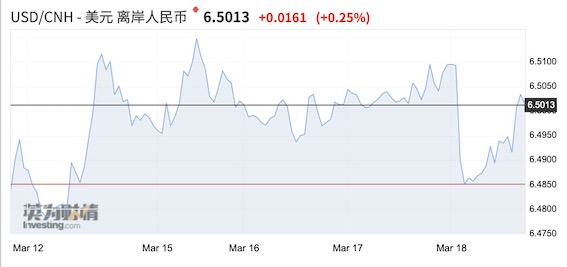

就人民币而言,在美联储的鸽派表态下,人民币对美元开盘走强,涨破了徘徊多日的6.5关口,报6.49附近,但下午随着美债收益率的飙升又突破了6.5。但多位大行外汇交易员对记者称,美元对人民币暂时徘徊在6.5左右,在美债收益率稳定下来之前,早前“弱美元”的共识有所转变。

“央行近期维持公开市场净零投放,并没有释放任何放松或收紧的明确信号。交易员也在等候进一步的消息。尤其是,本周中美官员将举行拜登上台后的首次会晤。这些不确定性导致外汇市场没有方向。”德国商业银行新兴市场高级经济学家周皓告诉记者。