郑明杉/文

3月5日,成都银行发布其业绩快报。但在一片业绩向好背后,这家银行却再面临股东减持、清仓套现、涉房贷款超标的困境。

业绩快报披露中,该行不良贷款率下降0.06个百分点,而下降的背后来自于该行增大的贷款总额,其中大比例贷款流向房地产,房企贷款占比超过监管上限的4.8%,涉房贷款共超过监管上限13.3%。

第三大股东或清仓该行股份

3月5日,成都银行发布公告称,收到渤海产业投资基金管理有限公司(下称:渤海基金)通知,渤海基金减持公司股份6061.3841万股,占公司股份总数的1.67%,减持后,渤海基金的持股比例下降至4.97%。

据成都银行同业存单计划显示,渤海基金是成都银行的第三大股东,持股6.64%。

而早在今年2月,成都银行就发布一公告,未来6个多月的时间,渤海基金将持续减持该行股份。其中,以集中竞价、大宗交易方式减持不超过2.17亿股,占该行总股份6%。而以协议转让方式,减持不超过2.4亿股,占该行总股份的6.64%。

值得注意的是,据成都银行2020年半年报显示,渤海基金持有成都银行的股份正好是2.4亿股,持股比例即为6.64%,位列该行第三大股东之位。

即言之,上述公告显示,渤海基金将在未来半年时间内,或清仓其所持成都银行的全部股份。

(图片来源:wind)

涉房贷款占比超监管上线13.3%

而成都银行在披露该公告当日,也公布了其2020年业绩快报。据披露,2020年全年,未经审计的数据显示,该行不良贷款率为1.37%,较去年同期1.43%,下降了0.06个百分点。

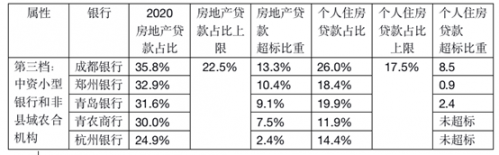

这一不良贷款率可以说远优于行业水平。不过,值得注意的是,成都银行个人、企业涉房贷款占比分别为26%、9.8%,涉房贷款总额占比总贷款的35.8%,超出监管上限13.3%,超额比重稳居行业第一。

2020年12月31日,央行、银保监会共同发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,将银行业金融机构将划分为中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构和村镇银行五档,规定了房地产贷款集中度管理,规范化房地产贷款和个人住房贷款占比。

其中,成都银行属于第三档,监管规定的房地产贷款上限为22.5%,个人住房贷款上限为17.5%。

而在第三档中资小型银行中,超标的不只是成都银行,而该行超额比重却位列第一。除了成都银行外,杭州银行、郑州银行、青岛银行、青农商行在涉房贷款上均有超标。

(图片来源:财经网制图)

对于超标银行,银行业资深观察人士苏筱芮表示,难以从存量业务入手,因此需要控制新增房贷业务,同时拓展其他类型的贷款业务。

涉房贷款曾使其高歌猛进

显然,在该行不良贷款率优异的背后,是该行超标的涉房贷款。而对于成都银行老说,涉房贷款曾使其发展高歌猛进。

以近4年为节点,成都银行不良贷款率大幅下降,净利润也一路走高。据该行历年年报披露,2016年到2019年,该行不良贷款率从2.21%大举降低到1.43%,而营业收入也逐年增长了11.93亿,增幅53.49%,净利润增长了11.7亿,增幅312.83%。

可是对比前几年,增幅远不如那么漂亮。2011年到2015年,该行不良贷款率大幅升高,从0.62%到2.23%,而净利润却只从24.04亿到28.16亿,增长了17.13%。表面上,营业收入从49.65亿到89.58亿,增长了80.42%,但是不良贷款率的走高,代表着该行虽然每年都有收入,但却需要面对大额坏账,利润自然增长不高。

而前后的巨大转变都与涉房贷款投放相关。

从该行内部来看,2015年,该行贷款投向房地产行业期末余额203.51亿,而2019年投向房地产行业,期末余额为231.70亿。此外,2019年年报显示,该行个人购房贷款余额为604.53亿,而个人贷款和垫款总额为651.42亿,这一比重占据零售贷款的92.8%,个人购房者的贷款,占据了主力。

而该行主力转向房地产行业也与整个时代背景相关。2015年,房地产行业裂变式增长,2016年房地产销售额破10万亿大关。2020年前6季度,国家统计局披露,去年前3季度,全国房地产开发投资10.34万亿元,同比增长5.6%,商品房销售额11.56万亿元,增长3.7%,增速提高2.1个百分点。在此背景下,银行贷款投放主攻房地产行业,不难理解。

苏筱芮也认为,银行不良贷款率低,与其房地产等业务结构确实存在一定关联,传统房贷属于优质资产,相较信贷而言更受银行青睐。

而依靠房地产行业的高增长、房贷的低坏账率,成都银行的数据一路高歌猛进。然而,在涉房贷款集中中管理的大背景下,曾经令其扭亏为盈的业务又步步受限,成都银行的未来发展将何去何从?

财经网金融对此联系了成都银行,但是截止发稿,对方尚未回复。