3月10日,央行公布2021年2月金融统计数据:21年2月新增社融1.71万亿元,同比多增8392亿元;人民币贷款增加1.36万亿,同比多增4529亿元。M2同比增速回升0.7个百分点至10.1%,M1同比回落至7.4%。我们认为:往后看,融资供给面临逐步压缩,社融增速回落仍是大势所趋。

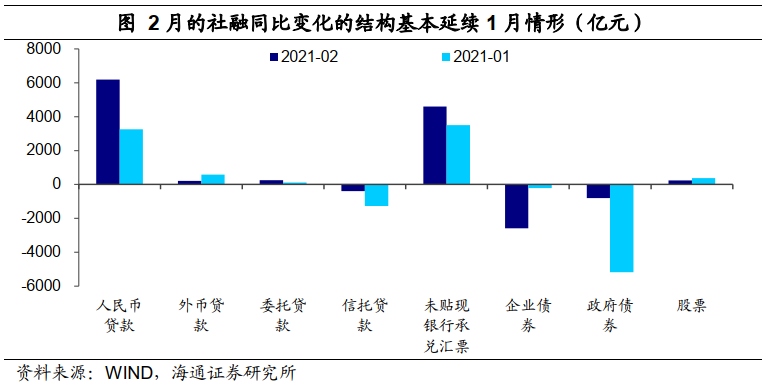

融资需求持续旺盛。2月新增社融1.71万亿元,同比多增8392亿元。受春节假期等因素影响,通常2月都是信贷社融的小月,而这次社融和信贷增量均创出了历史新高。社融存量增速也重新回升至13.3%,反映了融资需求的持续向好。具体来看,2月社融结构基本延续1月形势,主要拉动因素为信贷和未贴现汇票,而缺席的政府债仍是拖累。此外,由于去年的高基数影响,企业债券融资同比少增2588亿,也对社融形成拖累。

信贷结构继续改善。2月新增人民币贷款1.36万亿元,同比多增4529亿元,延续了12月以来信贷高增的趋势。值得注意的是,近几个月贷款期限结构持续向好,当月新增贷款中,中长期贷款占比为111%,较去年6月提升35个百分点。

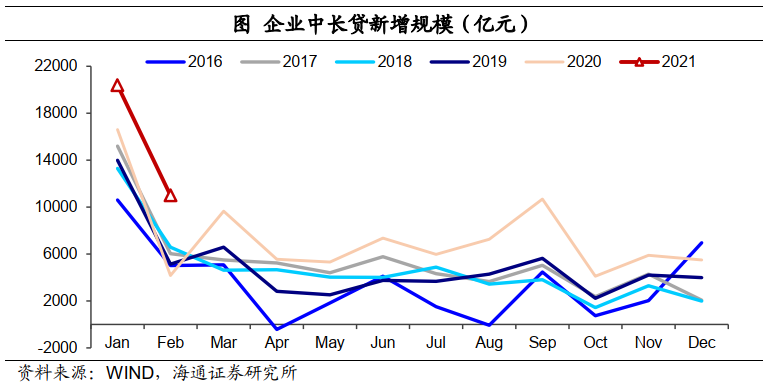

尤其企业中长贷表现很好,同比多增6843亿元。由于对地方政府隐性债务和房企有息负债的监管趋严,本轮企业贷款高增多数为制造业企业的贡献,意味着制造业高景气度延续。而企业票据融资则继续多减,结合社融中同比大幅多增的未贴现汇票来看,在银行信贷额度紧张的背景下,压缩票据贴现为中长期信贷让路的趋势仍显著,也对应着实体融资需求的高涨。居民中长贷也继续高增(同比多增3742亿元),一定程度上受益于去年疫情影响基数较低,不过对比2019年2月也有近1900亿的增长,也就是说房地产销售的景气仍高。

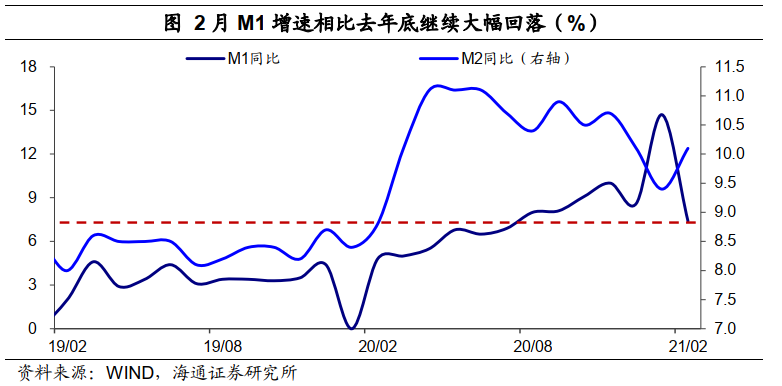

再来看货币供给端,信贷大幅多增带动M2同比重新回升至10.1%。而财政资金的投放节奏也造成了1、2月M2增速的波动,也即2月财政支出反季节性加快,导致财政存款减少(同比多减8687亿元)、M2重新回升。春节后资金面的宽松或也与此相关。而M1增速则回落至7.4%,由于春节前企业部门多会给居民发钱,今年春节的错位是M1增速1月大升、2月大降的主因。但2月M1增速相比去年底继续大幅回落,或反映了房地产企业现金状况逐步偏紧的状况。M1往往是经济领先指标,也反映了经济或逐步面临下行压力。

尽管1-2月社融数据超预期,但今年的政策大方向是要保持宏观杠杆率的基本稳定,而这种稳定并不意味着每个月都保持稳定,而是年度的稳定。所以信用政策收紧的大方向是确定的,尤其是对房地产领域的融资已明显加强控制。根据3.2%的赤字率目标倒推,今年名义经济增速预计为9.8%,当前13%以上的社融增速要趋于回落。

我们认为,在经济存在结构性问题、地产和消费明显分化的情况下,今年央行加息和降息的概率都很低,而更多是定向收紧信用,尤其是对房地产领域,除了贷款集中度管理规定的实施外,今年以来各地调控政策仍在不断加码,而未来几个月房贷增速预计将趋于回落。企业方面,随着经济的逐步恢复,逆周期的支持力量也将逐步退出,信贷政策或也面临调整。我们预计今年货币政策会延续宽货币、紧信用的格局。