摘要

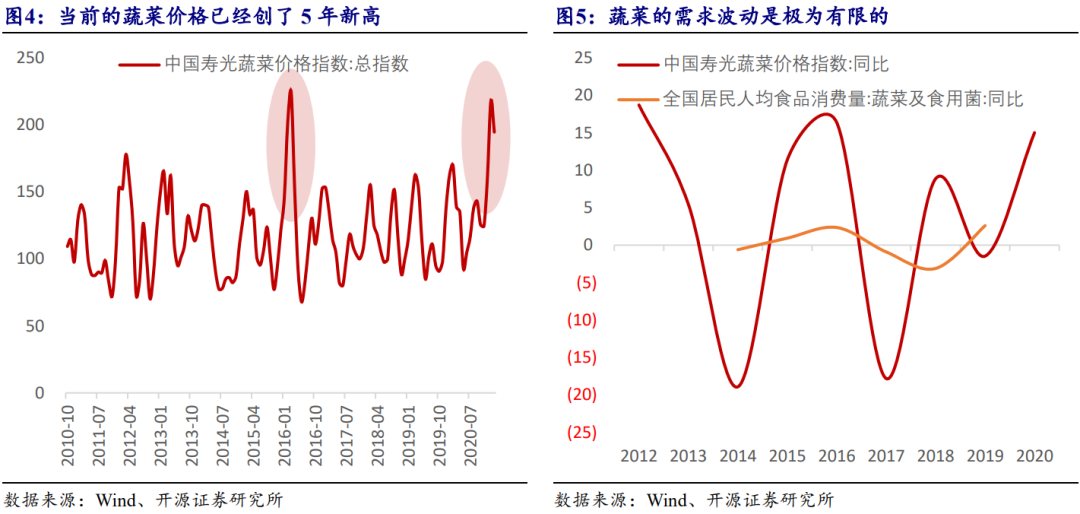

1、即使当前的蔬菜价格创了5年新高,也可能是一个转瞬即逝的现象:

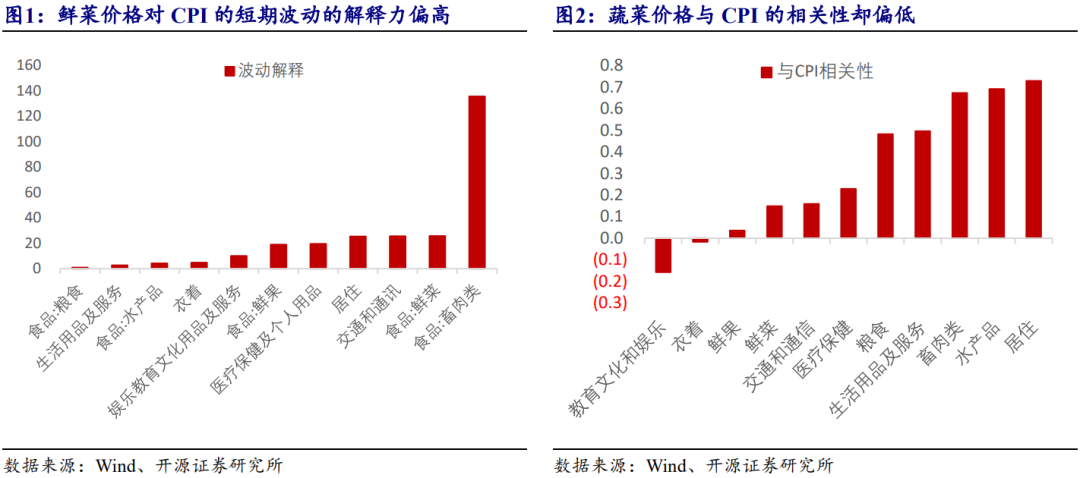

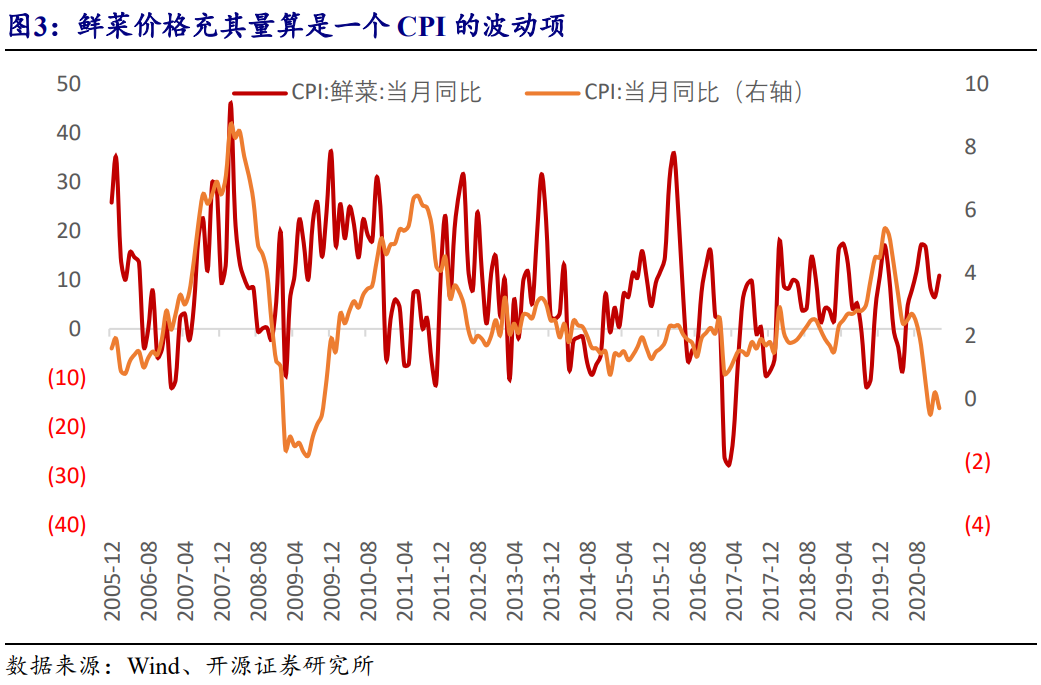

1)鲜菜价格充其量算是一个CPI的波动项,鲜菜价格对CPI的短期波动的解释力偏高,但与CPI的相关性偏低;

2)蔬菜本身的种植时间极短,且相互替代性极强,供给也不会让蔬菜价格持续高企下去。

2、蔬菜价格所蕴涵的通胀信号是从局部品种的价格反映出来的:

1)当流动性变充裕时,充裕的货币会通过“资金的囤货”作用在蔬菜部分品种的价格上;

2)这些容易被炒作的蔬菜品种往往符合必需品、市值小、易于储存这三个特性,且其价格波动偏大,价格与CPI食品周期相关性强;

3)我们所熟知的葱姜蒜为代表的一干品种即是容易被炒作的品种。

3、这些被炒作的“靶心”蔬菜的价格周期会领先于大多顺周期品种,其核心价值在于其在监测通胀上的敏感性。

4、当前这些蔬菜价格已经显著上涨,这可能意味着后续一轮消费品通胀周期的到来:

1)这些蔬菜炒作标的的价格也达到了五年以来的新高,其增速水平也在最近三个季度的时间内向上抬了近80%;

2)这一轮蔬菜价格高涨的背后并非源于蔬菜自身的“大小年”周期,而是和货币周期有关的资金风险偏好的上升及通胀交易的到来。

5、当前在观察通胀上,最为确定的线索还是工业品通胀,但如果通胀预期所引发的通胀交易把消费品通胀同时拉高,货币政策在中期收紧的趋势会变得更为清晰。

6、利率债最多会出现交易性机会,不会存在趋势性机会,但就短期来说,因货币政策不会迅速收紧,且银行资产端加久期的缘故,长端利率债存在一些波段机会,但总体利率债的投资价值是相对局限的。

正文

在分析通胀趋向时,我们往往会选择性忽视蔬菜价格,的确从成分法的角度看,蔬菜价格对通胀并不构成必然影响。

1)通盘来说,鲜菜价格充其量算是一个CPI的波动项。由于鲜菜本身的供给修复极快,鲜菜价格最多会密集波动,并不会形成一个持续性的趋势。因此, 鲜菜价格对CPI的短期波动的解释力偏高(除肉类价格外,鲜菜价格是对CPI短期波动影响最大的分项), 但与CPI的相关性却是偏低的。

2)那么,即使当前的蔬菜价格创了5年新高,也可能是一个转瞬即逝的现象。首先, 需求即使能成趋势,但其早已不是蔬菜价格的主导项。蔬菜这一品种本是刚需,其需求波动是极为有限的,自然无法解释蔬菜价格相对大幅的价格波动;其次, 即使蔬菜的供应出现收缩,但考虑蔬菜本身的种植时间极短,且相互替代性极强,供给也不会让蔬菜价格持续高企下去。

蔬菜价格所蕴涵的通胀信号是从局部品种的价格反映出来的。

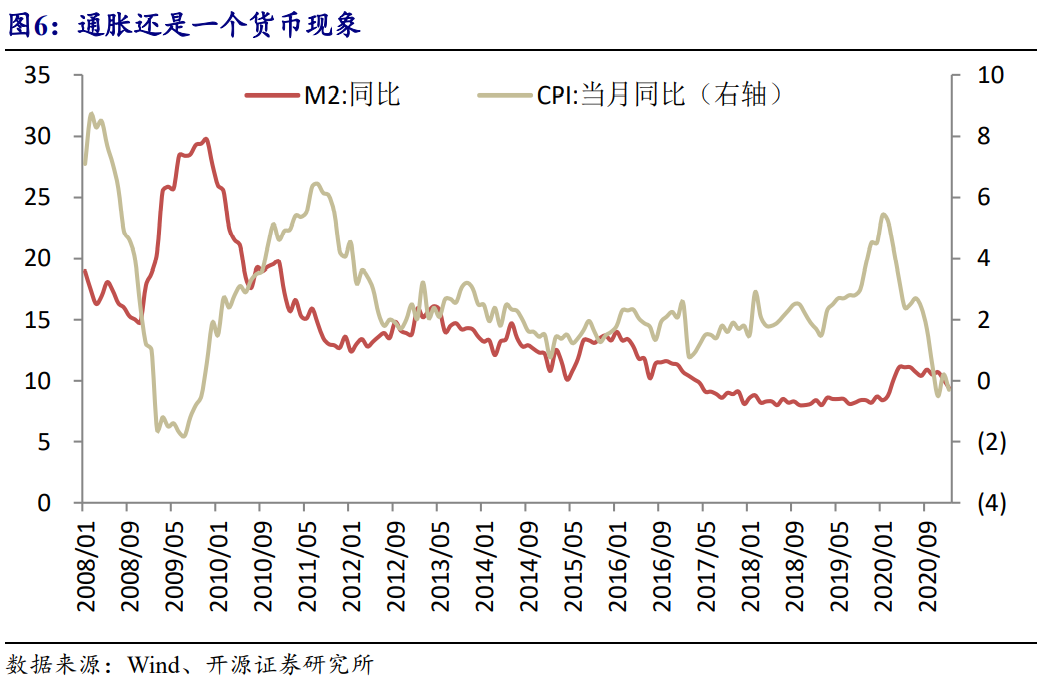

1)这些品种与通胀周期相关的原因是:充裕的货币会通过“囤货”作用在这些品种的价格上。从基本面看,蔬菜对货币的“吸水性”本已不高,但当大量货币被注入实体领域后,除了大量的需求弹性会发生在消费的“边界”领域(过去想买但买不起的东西)之外,有一些已经供应相对饱和的商品可能会因“囤货”而发生价格上涨,部分蔬菜品种也包含在此中。

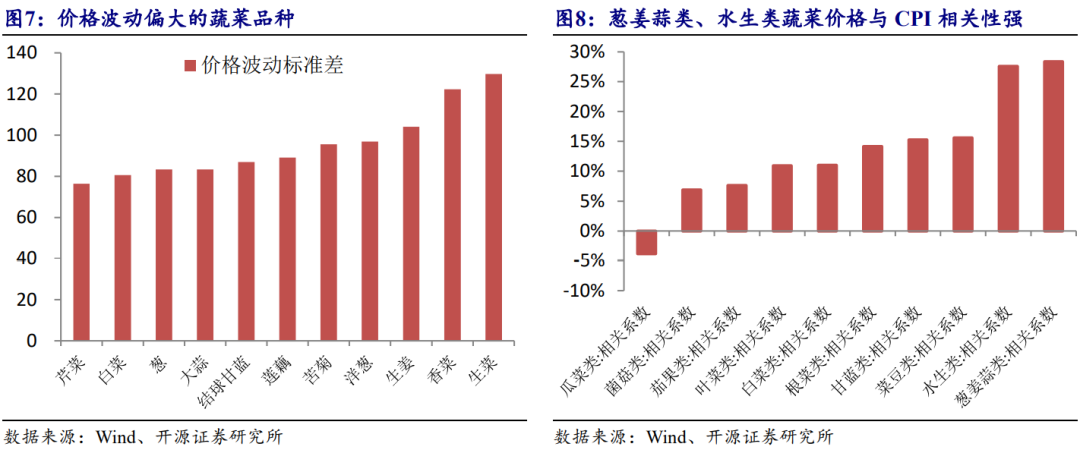

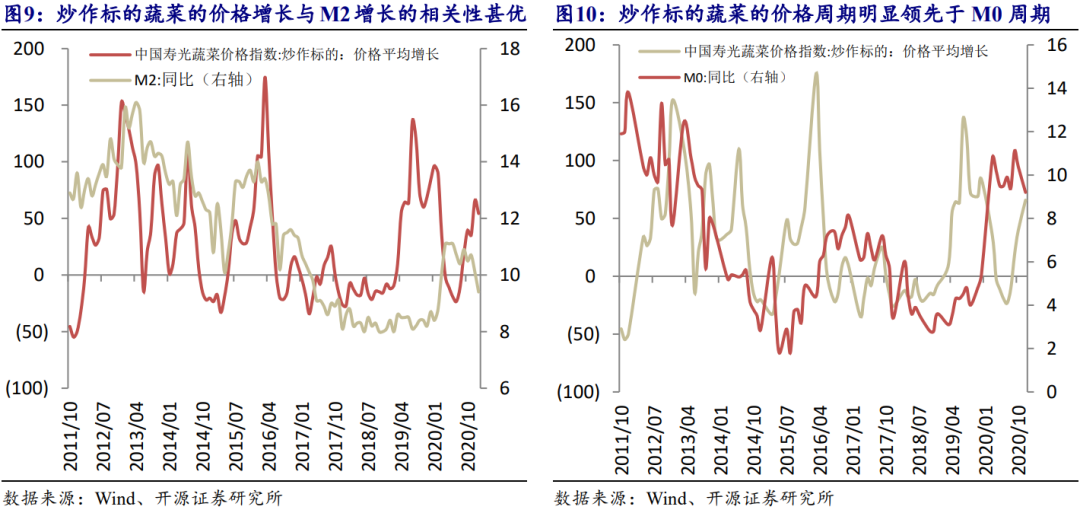

2)我们所熟知的葱姜蒜为代表的一干品种即是容易被炒作的品种。容易被炒作的蔬菜品种一定具有三个特性:必需品、市值小的品种、以及易于储存的品类,而在现象上,这种炒作标的容易体现为两个规律:价格波动偏大且价格与CPI食品周期相关性强。取二者的交集的话,适合被炒作的“靶心”蔬菜应该集中于葱姜蒜类、水生类及菜豆类之中(蒜你狠、豆你玩、姜你军)。

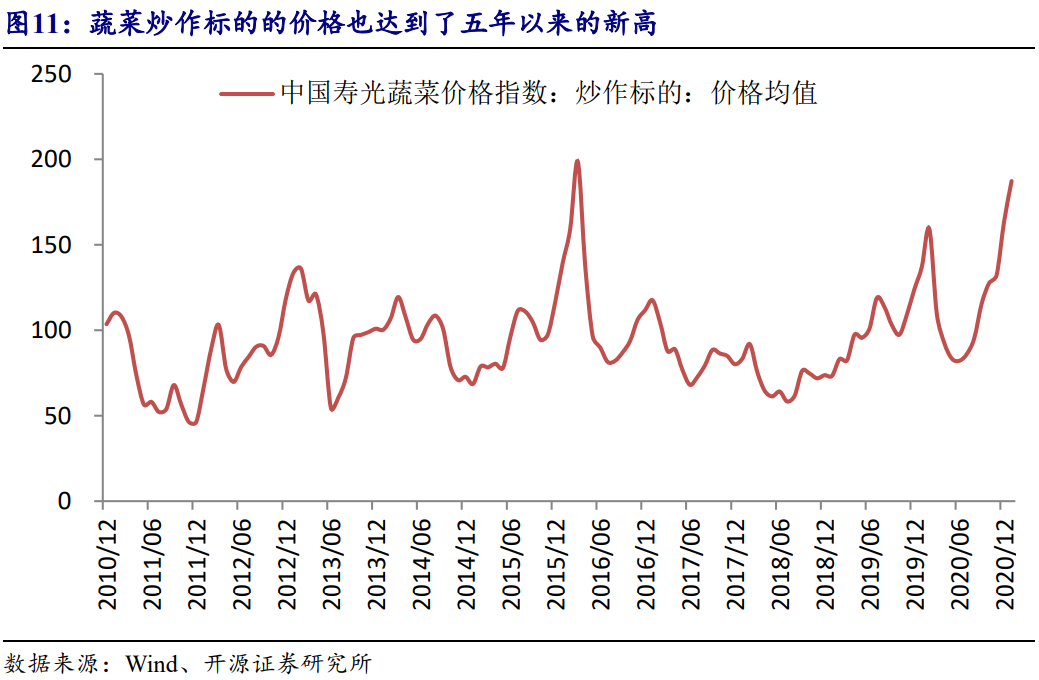

蔬菜价格所蕴含的这条线索的价值在于其在监测通胀上的敏感性。这些被炒作的“靶心”蔬菜的价格周期不但高度顺周期,而且会领先于大多顺周期品种。经验上,这些炒作标的的价格增长与实体层面的流动性(M2)相关性甚优,但比起M2周期来说,被炒作的蔬菜价格周期只早不晚,且会明显领先于风险偏好周期(M0),甚至在与货币无关的通胀到来时(如2019年的猪周期上涨),这些炒作标的的价格也会率先水涨船高。

当前这些“靶心”蔬菜的炒作标的的价格已经显著上涨,这可能意味着通胀交易正在开始,也意味着后续一轮消费品通胀周期的到来。

诚然,当前在观察通胀上,最为确定的线索还是工业品通胀,但如果通胀预期所引发的通胀交易把消费品通胀同时拉高,货币政策在中期收紧的趋势会变得更为清晰。在此间,利率债最多会出现交易性机会,不会存在趋势性机会,但就短期来说,因货币政策不会迅速收紧,且银行资产端加久期的缘故,长端利率债存在一些波段机会,但总体利率债的投资价值是相对局限的。

风险提示

货币政策超预期,经济复苏超预期。