2021年3月金股推荐

开源金股,3月推荐

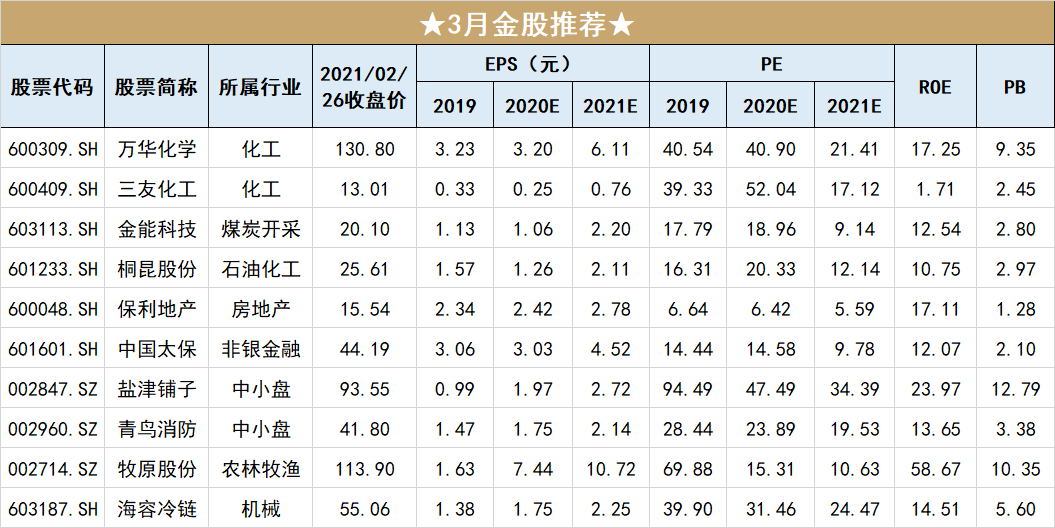

数据来源:开源证券研究所

核心观点

牟一凌首席策略分析师

证书编号:S0790520040001

【策略】

策略:不念过去,不畏将来

近期市场调整背后的深层次原因是:投资者开始在通胀预期上行中意识到“增量资金不止”和“经济复苏持续”之间的矛盾,开始规避高估值的风险。我们认为不用过度恐慌:本次市场调整相对于上述的两次而言更加健康,并不会像2000年或者2015年那样损害公司的经营,造成基本面恶化和估值下调的不良循环。当下核心的任务,仍然是寻找价值之锚,重视收益率向长期ROE水平回归。投资者未来仍有大量从容进行结构调整、仓位调整的时间,请基于理性面对。

在2020年11月份和2021年1月份时的交易通胀仍停留在“预期层面”,商品市场上还未出现广泛的、各品种同步上涨的情形,此时投资者选择的是通胀行业中的龙头,因为它们的产能扩张意味着的是开拓增量市场,从而具有“成长性”,产能价值的重估仍是核心主线,库存价值处于相对低位。考虑到目前通胀已经由“预期层面”走向“现实层面”:商品市场出现期货、现货的同步上涨,此时库存价值明显上升。因此,结合通胀预期走高、贴现率上行,投资者在重估周期远期成长性时,也要重视估值与业绩的匹配,提升业绩增长的估值权重。

自2016年末以来,市场对于“好赛道”、“龙头白马”的主流估值方法逐渐转向DCF模型和目标市值/预期收益估值方法,而在当前利率上行和估值溢价并存的矛盾下,重新重视PEG和PB-ROE的应用。对于成长型板块而言,仍是需要将目光移向近端,不单纯以“最终会成为一家怎样的公司”来贴现,而是权衡当下其业绩增速和估值的匹配;对于低估值板块,同样不能一味寻求低PB,仍然要综合考虑ROE水平后,寻找高性价比资产。寻找价值之锚,远比单纯以资产好坏判定股价涨跌要更具有现实意义。

即使投资者对择时与交易能力并不看重,但也应该基于市场当下的风险与收益比变化做出“择机”的战略调整:尊重市场已经做出的选择,不一味强调贪婪或恐惧,而是从容在未来市场中,把握机遇。过往投资重视的长期逻辑仍然重要,但短期盈利和估值的匹配在当前需要被系统性重视。宏观环境正在发生变化,投资者应该积极求变,利用通胀的两面性,追求风险调整后收益:一、对于通胀交易本身而言,我们推荐:透支程度相对于议价能力被低估的行业:钢铁(板材)、油服、纺织制造,以及估值仍在合理区间,具备高景气基础的:化工(钛白粉、化纤、氟化工)、有色金属(铜、铝)。二、考虑到通胀终将对“高估值”带来压制,我们建议调整思路,寻找更好风险收益比的标的:以银行、保险、地产、交通运输为代表的低估值板块、在“积极防御”象限中的农林牧渔板块以及“高赔率”的通信板块。主题投资推荐左侧布局具有低估值+主题投资期权的“一带一路”板块。

风险提示:国内经济下行超预期;货币超预期宽松;海外经济复苏不及预期。

魏建榕金融工程首席分析师

证书编号:S0790519120001

【金融工程】

金工:基于行业轮动模型的3月行业多头

开源证券金工组于2020年3月2日发布专题报告:《A股行业动量的精细结构》,从纵向和横向两个维度对行业动量进行切割。该报告提出的核心问题是:行业的动量效应微弱,黄金律模型则在时间轴上进行纵向切割,拆分出两个矛盾的成分:日内动量、隔夜反转,取“日内收益-隔夜收益”作为新的代理变量。龙头股模型的回答是,在成分股中进行横向切割,拆分出两个矛盾的成分:龙头股动量、普通股反转,取“龙头股收益-普通股收益”作为新的代理变量。根据黄金律因子和龙头因子,等权对一级行业指数进行打分,每月选择分数最高的9个行业作为行业多头组合,基准组合为28个行业等权组合。基于截至2021年2月19日的数据,测算得到的行业多头为:钢铁、综合、食品饮料、休闲服务、房地产、有色金属、轻工制造、汽车、农林牧渔。

风险提示:模型测试基于历史数据,市场未来可能发生变化。

金益腾化工首席分析师

证书编号:S0790520020002

【化工】

万华化学(600309.SH)

受益于海外需求复苏,我们继续看好2021年MDI行业或将维持景气,公司业绩较2020年预计实现明显修复。公司一期乙烯项目已于2020年11月投产,预计将于2021年释放业绩。福建产业园、眉山基地和烟台新材料等项目持续推进中。我们认为公司已进入新一轮资本开支期,公司多元化发展布局对于拓展长期成长空间具有重要意义,三大业务板块将助力公司向综合性全球化工巨头迈进。

催化剂:MDI价格上行,乙烯项目释放业绩,新材料项目陆续落地。

风险提示:产能投放不及预期、下游需求放缓、产品价格大幅下滑等。

金益腾化工首席分析师

证书编号:S0790520020002

【化工】

三友化工(600409.SH)

公司是粘胶短纤及纯碱双龙头,现有粘胶短纤、纯碱、PVC、烧碱和有机硅单体年产能分别为78、340、50.5、53和20万吨,产业链高度循环。随着海外需求及国内经济复苏,我们预计粘胶、纯碱行业景气将持续上行,公司作为龙头有望迎来业绩的边际改善。

催化剂:随着下游纺服产业链复苏,粘胶短纤价格持续上涨;疫情反复下,PVC糊高价高盈利有望维持;光伏玻璃需求快速增长,2021年有望大幅提振纯碱需求,供需错配下纯碱价格有望突破历史高点。

风险提示:宏观经济复苏不及预期、下游需求大幅下滑、安全环保生产等。

张绪成煤炭石化首席分析师

证书编号:S0790520020003

【煤炭开采】

金能科技(603113.SH)

1、供紧需旺支撑焦炭强势,吨焦毛利刷新历史新高。各主产省份下半年加大焦化去产能力度,并发文件要求年底严格完成去产能目标,焦化行业供给持续收紧,同时下游钢厂高炉开工率持续高位,需求旺盛,催化焦价数轮提涨,从煤焦价差来看行业盈利性站上供改后历史高位,可有效对冲减产,维持焦炭主业根基稳健。

2、青岛PDH项目4月投产在即,转型烯烃打开成长空间。一期项目建设有序推进:48万吨炭黑于1月底开始投料生产;90万吨PDH及配套45万吨PP将于4月正式投产。公司打造“PDH+炭黑”循环产业链,副产氢气及蒸汽在装置间循环利用,凸显成本优势。预计青岛项目业绩中枢约10.5亿元,看好PDH项目为公司带来的业绩增长潜力。

催化剂:焦炭价格上涨、炭黑价格上涨、青岛“PDH+炭黑”项目投产。

风险提示:经济恢复不及预期;原材料价格上涨超预期或产品价格下跌超预期;焦化及炭黑产业去产能政策力度超预期;青岛项目建设进度不及预期。

张绪成煤炭石化首席分析师

证书编号:S0790520020003

【石油化工】

桐昆股份(601233.SH)

1、需求复苏,有望迎来“金三银四”行情:由于多数外来务工人员响应“就地过年”号召,终端织造复工集中点将在2月中下旬,多在2月19日(正月初八)陆续开工,按时复工人数占比在70-80%左右,下游终端织造复产进程好于往年,长丝节后开市行情火热,主流产销率在120%-150%之间,成交重心较节前大幅上调。长丝当前POY/FDY/DTY库存为4-10/12-16/22-26天,处于历史较低水平,行业低库存环境有利于迎来“金三银四”行情,公司740万吨/年长丝产能,具较强弹性。

2、浙石化投资收益丰厚&具广阔成长空间:浙石化二期常减压装置已于2019年11月投入使用,预计2021H1开满,桐昆持股20%,投资收益有望进一步增强。新增产能方面,如东洋口港240万吨长丝+500万吨PTA项目有序推进;沐阳240万吨/年长丝(短纤)、500台加弹机、一万台织机、配套染整及公共热能项目,打造“烃-PTA-聚酯-长丝-织造-染整”全产业链。

催化剂:油价上涨;纺服需求复苏长丝有望迎来金三银四行情。

详见最新相关报告:《 桐昆股份(601233.SH):大股东全额认购定增,完善布局聚酯产业链》

风险提示:油价大幅波动风险、日费大幅下调风险、政策推进不及预期风险。

齐东房地产首席分析师

证书编号:S0790520060001

【房地产】

房地产:保利地产(600048.SH)

保利地产坚持“一主两翼”战略,房地产主业规模持续提升,土储资源充沛,城市布局完善;同时不动产金融、综合服务两翼持续推进,打造全产业的不动产生态发展平台。公司管理团队经验丰富,有冲劲,品牌意识强;同时公司强大的央企背景,帮助公司获取品牌溢价和低成本融资,进一步提升竞争力。

催化剂:土拍政策利好行业集中度提升,土地溢价率将下降,改善房企毛利率,未来房企运营能力和规模成为关键能力。

风险提示:行业销售波动;政策调整导致经营风险;企业运营风险。

高超非银金融首席分析师

证书编号:S0790520050001

【非银金融】

中国太保(601601.SH)

保费增速改善,长端利率上行,看好估值修复机会。短期看,寿险保费增速改善明显,价值率在推动策略转向重疾等健康险后有望回升,叠加长端利率有所上行,看好估值修复机会。长期看,中国太保转型2.0阶段或于2021年产生效果,目前队伍规模企稳回升,人均产能有望提升,总体产能将出现回暖。

催化剂:开门红保费、价值同比增速超预期;十年期国债收益率上行。

风险提示:寿险转型2.0阶段受阻,NBV增速低于预期;长端利率超预期下行,造成利差损。

任浪中小盘首席分析师

证书编号:S0790519100001

【中小盘】

盐津铺子(002847.SZ)

公司多品类、多品牌战略持续推进。目前烘焙、果干、辣条、薯片的新大单品产品梯队已经形成,渠道在新大单品的带动下亦开始打破区域限制走向全国。产品+渠道双轮驱动下,公司正在快速成长为休闲零食散装称重渠道的绝对龙头。

催化剂:一季报业绩预告等。

风险提示:新产品推广低于预期;渠道拓展低于预期;原材料价格大幅上涨等。

任浪中小盘首席分析师

证书编号:S0790519100001

【中小盘】

青鸟消防(002960.SZ)

公司是消防报警行业龙头,品牌、渠道、一站式服务等优势显著,且通过自研专用芯片将进一步降本提效,充分受益行业的加速集中。公司在拓展智能疏散业务的同时切入高端工业消防报警领域,同时通过收购法国Finsecur SAS切入了海外市场。新技术、新领域、新市场驱动公司加速发展。

催化剂:年报业绩落地、一季报业绩预告等。

风险提示:市场竞争加剧、自研芯片应用不及预期、新业务拓展不及预期。

陈雪丽农林牧渔首席分析师

证书编号:S0790520030001

【农林牧渔】

牧原股份(002714.SZ)

公司过往凭借持续低于同行的养殖成本及快速扩张的产能成功证明自身,非瘟后步入智能养殖3.0 时代,竞争优势持续提升,未来3 年有望凭借超额盈利和出栏量的扩张穿越周期。

催化剂:非洲猪瘟及其他生猪疫情。

风险提示:猪价景气度不及预期、出栏量释放不及预期、成本大幅提升。

王珂机械首席分析师

证书编号:S0790520110002

【机械】

海容冷链(603187.SH)

公司主营产品商用冷柜属于快消品销售终端,具有鲜明的定制化设计,并随所售产品代际更新换代。行业需求受冷鲜消费品渠道持续建设的拉动而保持增长。同时产品附加值高于上游零部件,盈利水平处于产业链较高位置。海容冷链是国内商用冷柜龙头,下游客户多为全球知名快消品牌和连锁便利店。公司产品竞争力明显、经营效率突出,有望长期持续提升份额。

催化剂:在消费升级趋势影响下,冷冻饮品品类扩产、低温乳制品消费提升,以及速冻食品接受度提高,都带来商家对于展示柜需求的提升。连锁便利店、生鲜店的不断扩张也直接带动终端冰柜需求。随着冷链基础设施的完善以及新零售的崛起,展示柜应用场景将持续扩张。

风险提示:出口贸易风险;原材料价格大幅上涨;产能投放不及预期。