去年9月份,中国在第75届联合国大会上提出“二氧化碳排放力争于2030年前达到峰值,2060年前实现碳中和”;随后在12月份的联合国气候雄心峰会和中央经济工作会议上,“30-60”的目标被反复提及,标志着“碳达峰-碳中和”已成为国家战略。

新年伊始,各家券商也纷纷开始加码掘金“碳中和”概念领域。翻阅近期券商研报发现,有不少券商观点一致认为,随着碳中和时代逐步到来,有望掀起新一轮的能源革命浪潮。

目前,不少券商机构已给出相关受益行业及个股。华泰证券指出,中国从碳排放高峰到碳中和的时间显著更短,这意味着政策助力具有紧迫性,十二个细分赛道将有望受益于碳中和承诺带来的边际变化。海通证券认为,“碳中和”相关投资机会包括两类:一是节能减排类,相关行业包括煤炭、公用事业、建材、石化、基础化工、家电等,二是新能源类,相关行业包括新能源、电力设备、有色等。

券商牛年力推“碳中和”

随着“碳中和”等绿色发展战略上升到国家高度,相关领域也在孕育巨大投资机遇。2020年11月8日,由中国投资协会发布的《零碳中国·绿色投资蓝皮书》指出,零碳中国将催生包括再生资源利用、能效、终端消费电气化、零碳发电技术、储能、氢能、数字化等在内的七大最具潜力的零碳投资领域,撬动70万亿绿色基础设施投资。同年12月22日,国家电投董事长钱智民在第八届中国企业新媒体年会上表示,我国未来10年要新增12亿千瓦以上的太阳能和风电,这将带来12万亿人民币的巨大市场。

如此巨大的投资潜力,券商也早已闻风而动。自去年年末到今年年初,已有不少券商发布研报,力推“碳中和”相关领域的投资价值。

华泰证券指出,“碳中和”在当下几个特殊时点共振下,是具有高度战略意义的顶层设计,首先是中美关系的“后特朗普时代”,强化低碳目标具有国际竞合的战略背景;其次,逆全球化风波仍未平息,重塑能源体系具有重要的安全意义;第三,中国新旧经济动能转换的质变时刻,借低碳产业在“微笑曲线”中的有利地位,乘胜追击,或有助全球价值链地位进一步向上迁移。

中金公司表示,碳中和目标是美丽中国下实现能源革命战略目标思想的更进一步,将使得中国在2060年获得不仅是更清洁,也会是更经济和更安全的能源结构。相比西方经济已经稳态而中国计划在2035年实现社会主义现代化,以及在2050年下,能源需求的增长和碳排放下降的约束将使得我国完成碳中和目标更具挑战,需要强有力的政策支持和指引,但同时也将加速中国的能源转型、使得我国经济最终受益。简单来说就是碳中和=更经济+更清洁+更安全的能源结构。

在实现碳中和的路径方面,华泰证券分析称,对照欧美日,中国实现碳中和的总体策略大致类似,但路径上或有差异,第一,中国从碳排放高峰到碳中和的时间显著更短,这意味着政策助力具有紧迫性,且电力部门脱碳的制约因素,如储能、风光资源与负荷错配等亟需解决;第二,电气化难度较高的工业部门在中国经济结构中占比更高,这意味着替代路径,如氢能等清洁燃料也大有可为;第三,从电力结构转型来看,中国电力部门脱碳跳过油气时代,直接从燃煤时代进入“风光”时代。

中金公司预计中国会在供给端和需求端同时发力,实现从高碳到低碳到零碳的转型,在供给端,将会推动非化石能源电力比例提升和电气化率提升,在非电能源领域将会加速推动氢能的发展;在需求端,将会推动节能减排,一方面对能耗的控制我们认为不会放松,加速沿海经济转型,另一方面会建立碳排放的监测以及碳排放权的交易体系,逐步完成对于减排的推动。

关注十二个细分“长坡赛道”

实现“碳中和”目标,将会对各行各业带来“革命性”振动。华泰证券认为,四大主题及对应的十二个细分赛道有望受益于碳中和承诺带来的边际变化,且“坡长雪厚”。

这主要包括,电力脱碳主题(风电/光电实现对火电的规模化替代是“堵点”,对应储能、分布式光伏、特高压产业链)、终端电化主题(化工/商用车/建筑等较难电气化的领域脱碳是“堵点”,对应废钢处理、石墨电极、氢能-燃料电池、生物燃料、装配式建筑产业链)、节能提效主题(对应功率半导体IGBT产业链)、排放绿化主题(废塑料等废弃材料脱碳与碳收集是“堵点”,对应生物降解塑料、塑料回收、CCUS 产业链)。

安信证券指出,碳中和目标利好光伏、风能、燃料电池、生物质能利用、电化学储能技术发展、储能系统、智能电网、新能源车产业链、建筑节能、节能系统、碳捕集等板块。

具体而言,从以下四个角度出发,电力供给端,我国需要改变目前以化石能源燃烧为主的发电结构,提升光伏/风能/生物质能等清洁能源发电的占比;电力需求端,则需要加速利用零碳电源实现电气化,并加速新能源车领域的快速发展;节能方面我国可以继续通过减少电力运输损耗、减少工业耗能浪费以及提升交通运输效率等措施得以实现;后期碳捕获、利用和封存技术(CCUS)的产业化应用同样也是各政府应重点关注的领域。

中金公司重点解析了碳中和对能源投资的影响,建议围绕三条主线逻辑去选择投资标的,第一,技术变革带来的市场份额变化是主线,包括光伏新技术、大尺寸风机和锂电池技术。第二,下游应用端新的商业模式可能是下一个投资主题,包括分布式光伏、储能和新能源车智能化。第三,成长赛道中会出现部分传统产业受益于行业需求的持续增长,而自身存在供给壁垒,因此成为穿越周期、量价双击的受益者。

对于其他行业的影响,中金公司表示,从供给侧看,碳排放减量可能相当于另一次供给侧改革。基础材料行业可能推出更严格的环保措施或倒逼落后产能退出。农业方面,规模化养殖及高效种植更为顺应碳中和趋势。交通运输行业中,碳排放控制将倒逼企业效率提升和成本控制,长期可能影响行业格局和供需关系。从需求侧看,碳中和目标有望带来新市场的崛起。建筑环保标准的提高和节能要求有望带来建筑节能玻璃、保温材料、轻质材料三大投资机遇。另外,对于电能替代,特别是氢能替代和碳捕捉的技术投入将会加大,在应用端多管齐下实现碳中和目标。

相关领域个股将受益

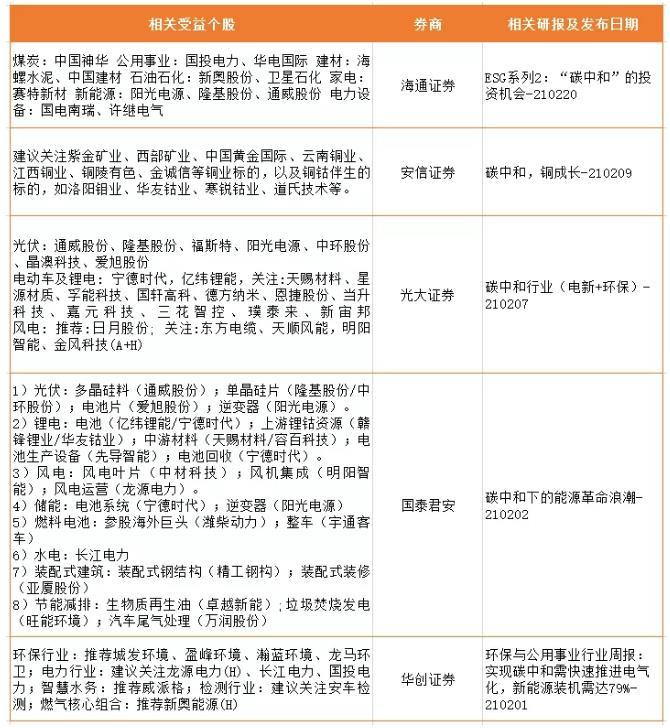

具体到个股方面,目前已有不少券商给出了自己看好的标的。海通证券在最新研报中指出,“碳中和”相关投资机会包括两类:一是节能减排类,相关行业包括煤炭、公用事业、建材、石化、基础化工、家电等,二是新能源类,相关行业包括新能源、电力设备、有色等。

其中在家电领域,海通证券推荐了唯一一家公司——赛特新材,公司主要产品真空绝热板是一种利用真空绝热原理生产的新型高效节能环保绝热材料。

安信证券则表示,碳中和时代逐步到来,铜需求将打开新的成长空间。电的输入、储存、输出均绕不开最成熟也是性价比最高的导体材料——铜。考虑到铜矿供应进入低速增长时代,加工费下跌导致铜冶炼产能被抑制,全球精铜供需缺口将逐步扩大,铜价中枢有望进一步抬升。建议关注紫金矿业、西部矿业、中国黄金国际、云南铜业、江西铜业、铜陵有色、金诚信等铜业标的,以及铜钴伴生的标的,如洛阳钼业、华友钴业、寒锐钴业、道氏技术等。

此外,光大证券和国泰君安两家券商分别在光伏、锂电、风电等领域推荐了值得关注的个股。华创证券则推荐了环保与公用事业行业的相关个股。

具体受益个股见下图: