1、中国农村网民数量规模不断扩大

近年来,中国大力推动农村互联网建设,目前已初步建成融合、泛在、安全、绿色的宽带网络环境,基本实现“城市光纤到楼入户,农村宽带进乡入村”。2019年,中国已建成全球最大规模光纤和移动通信网络,行政村通光纤和4G比例均超过98%。

据中国互联网络信息中心(CNNIC)发布的第45次《中国互联网络发展状况统计报告》显示,截止至2020年一季度末,全国农村网民规模为2.55亿人,占网民整体的28.2%,较2018年底增长3308万人。随着互联网的快速渗透,农村电商支撑服务体系将加速完善,城乡间的“数字鸿沟”也将不断缩小。

2、农村地区互联网普及率连年上升

近年来中国农村地区互联网普及率连年上升。据中国互联网络信息中心最新数据,2019年中国农村地区互联网普及率为46.2%,较2018年年底提升7.8个百分点。城乡地区互联网普及率差异缩小5.9个百分点。

截至2020年6月中国城镇地区互联网普及率为76.4%,较2020年3月基本持平;农村地区互联网普及率为52.3%,较2020年3月提升6.1个百分点。城乡地区互联网普及率差异缩小6.3个百分点。

3、中国快递网点乡镇覆盖率达97%

国家邮政局于2014年启动了“快递下乡”工程,6年来,我国快递服务网络不断健全,快递服务深入农民生活,呈现出准公共服务的属性。2019年,中国“邮政在乡”“快递下乡”工程持续推进。邮政普遍服务的可及性、均衡性不断提升,快递服务遍布城乡并开始向村一级延伸。

根据国家邮政局发布的数据,截至2019年年底,全国55.6万个建制村直接通邮,提前一年实现所有建制村通邮目标;农村地区快递网点超过3万个、公共取送点达6.3万个,乡镇快递网点覆盖率达到96.6%。2019年全国农村地区收投快递超过150亿件,占全国快递业务总量的20%以上,支撑工业品下乡和农产品进城超过8700亿元。

截至2020年9月,全国几乎所有的县级以上城市都有快递网点,快递网点已覆盖3万多个乡镇,覆盖率达到97%,基本实现了“乡乡有网点”。

4、农村居民网购消费能力有所提升

伴随着改革开放和经济的快速发展,低线城市以及农村地区较为低廉的物价水平、生活成本,使当地人群拥有更多的可自由支配财产,城乡收入差距正逐渐缩小。

2019年,全国居民人均可支配收入30733元,比上年名义增长8.9%,扣除价格因素,实际增长5.8%。其中,城镇居民人均可支配收入42359元,增长7.9%,扣除价格因素,实际增长5.0%;农村居民人均可支配收入16021元,增长9.6%,扣除价格因素,实际增长6.2%。

2020年全国居民人均可支配收入32189元,比上年名义增长4.7%,扣除价格因素,实际增长2.1%。其中,城镇居民人均可支配收入43834元,增长(以下如无特别说明,均为同比名义增速)3.5%,扣除价格因素,实际增长1.2%;农村居民人均可支配收入17131元,增长6.9%,扣除价格因素,实际增长3.8%。

根据国家统计局数据,我国农村居民消费支出保持较快增长。近年来,农村居民人均可支配收入增速持续快于城镇居民,在此因素带动下,2019年农村居民人均消费支出名义增长9.9%,比城镇居民人均消费支出增速快2.4个百分点。其中,农村居民人均教育文化娱乐、医疗保健等支出保持两位数较快增长。

2020年,全国居民人均消费支出21210元,比上年名义下降1.6%,扣除价格因素,实际下降4.0%。其中,城镇居民人均消费支出27007元,下降3.8%,扣除价格因素,实际下降6.0%;农村居民人均消费支出13713元,增长2.9%,扣除价格因素,实际下降0.1%。

注:2012年支出增速为13.16%。

近年来,中国农村居民的人均可支配收入、人均消费增速快于城镇,农村地区网购消费增速也明显快于城市。同时,随着互联网覆盖率的提高,农村居民大量触网,农村网购规模持续扩容,成为消费增长的重要因素。

截至2020年3月,三线及以下市场网购用户占该地区网民比例较2018年底提升3.9个百分点;农村网购用户规模达1.71亿,占网购用户比例达24.1%。根据以上数据分析可得,近年来我国农村居民网购消费水平和消费能力均有较大提升。

5、中国农村网络零售额加快上升东部地区表现亮眼

2019年,随着数字乡村建设、电子商务进农村综合示范、电商扶贫等工作深入推进,中国农村电商继续保持良好发展态势,农村网络零售和农产品上行规模不断扩大,农村消费市场潜力进一步释放,农村电商模式不断创新,电商扶贫实现国家级贫困县全覆盖,电子商务积极助力农业供给侧改革,为乡村振兴提供新动能。中国农村电商经历了前期市场培育,正在迅速增长的同时加快转型升级,逐步走向高质量发展的新阶段。

商务大数据监测显示,2019年全国农村网络零售额达1.7万亿元,占全国网络零售总额的16.1%,较上年略有提升;同比增长19.1%,高于全国网络零售2.6个百分点。其中,农村实物商品网络零售额为13320.9亿元,占全国农村网络零售额的78.0%,同比增长21.2%。

2020年上半年,全国农村网络零售额达7668.5亿元,同比增长5%;其中实物商品网络零售额6999亿元,同比增长7.3%;全国832个国家级贫困县网络零售额684.8亿元,同比增长13.3%,比全国农村网络零售额增速高8.3个百分点;全国农产品网络零售额达1937.7亿元,同比增长39.7%。

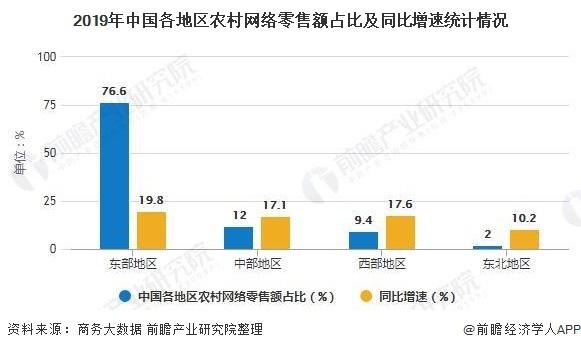

分地区看,2019年,我国东、中、西部和东北地区农村网络零售额分别占全国农村网络零售额的76.6%、12.0%、9.4%和2.0%,同比增长分别为19.8%、17.1%、17.6%和10.2%。

分省份看,2019年,我国浙江、江苏、福建、河北和山东农村网络零售额排名前五,合计占全国农村网络零售额比重为73.6%,零售额前十位省份合计占比为87.2%(见图3-6)。从增速来看,福建、西藏、甘肃、江西、重庆零售额同比增速位列前五,增速均在20%以上。

6、下沉市场崛起推动农村电商市场进一步发展

近年来,我国“下沉市场”成为电商增量来源。三线及以下城市、县镇与农村地区人口众多、地理范围大且分散,传统方式的流通服务成本相对较高,是电商平台发挥作用的重要区域。

伴随着下沉市场成为网络消费重要增量市场,根据MobTech发布的数据,近年来我国下沉市场网购用户保持快速增长,为网络消费提供了用户基础。2019年“下沉市场”电子商务活跃用户规模接近4亿人,占移动电子商务活跃总数的57.4%,日均使用时长突破1小时。

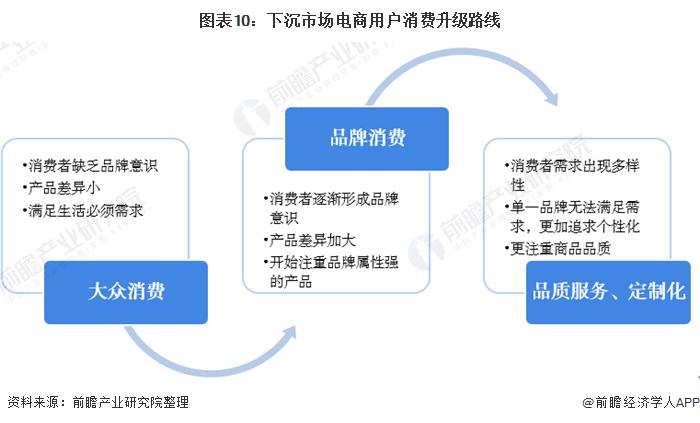

电商平台通过下沉市场进行有效获客和渗透的同时,持续深耕新零售和本地生活等,不断释放下沉市场消费潜力,满足消费者多样化、品质化的需求,促进消费升级。

麦肯锡《2019年中国数字消费者趋势报告》显示,小镇青年电商购买力超过一线城市,他们正在以品质消费追求生活调性的平权。相比于大城市消费者,中小城市的消费者的价位敏感度更低。下沉市场消费者关注的并不只是折扣商品,价位较高的奢侈品、较难买到的特供和限量产品反而更受青睐。

据麦肯锡机构预测,未来中国中产及富裕家庭的占比将大幅提升,预计2022年到81%。其中,三四线城市群体,将增长最快。到2030年,中国个人消费将从2016年的29.6万亿元增长到65.3万亿元,超66%的增长来自于下沉市场。

随着中央各项促进消费政策措施的深入实施,低线城市及农村居民拥有了日益强大的消费能力,成为扩大内需、稳定增长预期的新亮点。其中实物商品网上销售增势强劲,成为近几年农村消费的突出亮点,未来十年内,农村电商市场有望反超城市。