这两天,国际原油市场可谓是春意满满。

截至北京时间2月4日17时40分,NYMEX原油期货价格超56美元/桶,今年涨幅已超过15%;ICE布伦特原油期货价格约为58.7美元/桶,今年涨幅也超过13%,二者价格皆创下2020年2月下旬以来的新高。

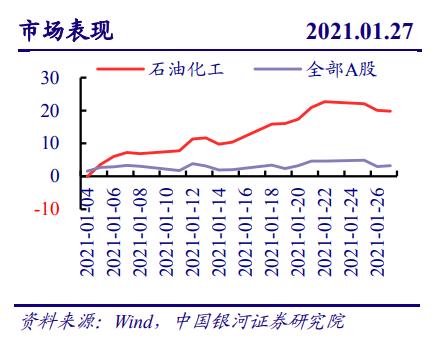

随着油价上行,石油石化板块也表现不俗。

业内人士表示,短期来看,“欧佩克+”维持减产政策不变、美国原油库存持续下降及寒冷天气提振取暖需求等因素将继续支撑油价。而从中长期来看,随着全球疫苗接种进程推进和主要经济体市场持续复苏,原油需求将进一步回升,油价重心将上移。

多因素促进油价上行

今年年初以来,国际油价持续攀升,并于近日创下了近一年的新高。

原油库存下降为国际油价注入了上涨动力。美国能源信息局3日公布的数据显示,上周美国商业原油库存为4.757亿桶,环比下降100万桶,为去年3月以来的最低水平。同期,美国车用汽油库存环比增加450万桶,蒸馏油库存基本持平,丙烷和丙烯库存则环比下降了160万桶。

“全球原油库存紧缩是布伦特原油价格持续走强的重要原因。”瑞典北欧斯安银行的首席大宗商品分析师比亚恩希尔德罗(Bjarne Schieldrop)说。

消息面上,“欧佩克+”近期也频频放出消息,提振国际油市的信心。

美东时间周三,“欧佩克+”宣布延长其现行的产量政策,并对2021年的复苏持乐观态度,这一消息提振了原油市场信心。

“欧佩克+”近期公布的草案声明显示,自2020年4月以来,石油减产已使市场减少21亿桶石油。

“欧佩克+”联合技术委员会(JTC)发布报告称,预计经合组织(OECD)石油库存6月份将跌至五年均值以下。JTC预计,2021年,全球石油库存将以平均110万桶/日的速度消耗。最新预估的假设前提是,随着OPEC逐渐增产,4-6月产量将每月增加50万桶/日。

下游可观的需求,也为油价提供了支撑。数据显示,上周美国炼厂日均原油加工量为1460万桶,环比减少了8万桶;炼厂平均开工率为82.3%,高于前一周的81.7%;上周美国原油净进口量为302.4万桶/日,环比增加了131.5万桶/日。

美国价格期货集团高级市场分析师菲尔弗林表示,美国炼厂开工率提高给油价带来支撑。总体上,当日的库存数据对油价构成利好。

随着国际油市走强,多家机构日前同步上调2021年原油期价预期。花旗将2021年基准情形下布伦特原油价格上调5美元至每桶59美元,2022年均价或下降至每桶56美元。

瑞银集团分析师乔凡尼斯陶诺沃(Giovanni Staunovo)预计布伦特原油价格将在今年下半年和2022年一季度分别达到63美元/桶和65美元/桶。

油价上行或将使石油化工板块受益

从目前披露的情况来看,由于疫情导致去年全年油价下跌等因素,绝大多数石油产业链上市公司预计2020年业绩下滑。

中国石油发布业绩预告称,预计2020年归母净利润同比减少55%至63%。石化油服预计2020年归母净利润为0.8亿元左右,同比减少91.2%。

东方盛虹预计2020年归母净利润为2.85亿元至4亿元,同比减少75.21%至82.34%。该公司表示,疫情对经济造成冲击,特别是前三季度,化纤石化行业下游需求下降明显,叠加石油价格剧烈波动的影响,行业景气度下滑,公司产品和原材料价差收窄,盈利空间被压缩。

不过,业内人士认为,随着2021年全年油价持续上行的预期升温,石油化工类上市公司的业绩有望持续改善,板块“低估值”“高增长空间”的优势将渐渐显现。

据银河证券统计,截至1月27日,A股109个二级子行业中,石油化工行业涨幅位列第3,年初至今的收益率为19.80%,表现优于整个市场。

“中长期来看,受疫苗接种带来的原油需求持续好转等影响,原油供需有望边际改善,预计价格中枢将维持向上。”银河证券称,“随着石油化工板块业绩逐季度改善,行业估值将恢复到合理水平。”

光大证券认为,随着疫苗的逐步推广,全球疫情得到控制是大势所趋,下游需求有望进入复苏期。此外,由于欧佩克+的主动减产以及非OPEC+国家的被动减产,原油市场供需格局有望从2020年的“宽松”逐渐转变成2021年的“紧平衡”状态。

“预计2021年布伦特原油均价在55美元/桶至65美元/桶之间。在此油价区间内,石化产业链有望充分受益。”光大证券称,“目前,石化化工板块依然处于近10年的估值较低分位。”