“XX公司的系统是不是崩了?投不进去!”

“多试几次,单量太大,这几天常有的事。”

随着《重大疾病保险的疾病定义使用规范(2020年修订版)》的过渡期正式结束,1月31日成了旧款重疾险的最后销售时机。

保险代理人赵鹏(化名)对《每日经济新闻》记者表示,31号当天自己的电话都被“打爆”了,许久以前有意向购买重疾险的客户,看到或者听到消息的,都一窝蜂地赶在这个节点上突然想买。

与此同时,核保人员的工作池里单量“井喷”,也成了重疾险销售的一个罕见现象。一位核保部负责人告诉《每日经济新闻》记者,最近有人工核保的公司确实都忙到不行,持续透支身体在核单。由于体检等照会的处理都是滞后的,预计还要继续忙一个月时间。

赵鹏也表示,对于健康状况异常的客户而言,有购买意愿却没能“抢上车”的例子也不少见。如果代理人为了出单而忽略健康告知,很容易为理赔埋下风险隐患。

老产品停售最后一刻

“重疾新规实施倒计时X小时,还没买的抓紧上车!”当保险代理人朋友圈的倒计时数字越来越小,旧版重疾险最后一波抢购的氛围越来越浓。

2020年11月5日,中国保险行业协会、中国医师协会正式发布《重大疾病保险的疾病定义使用规范(2020年修订版)》(以下简称“新规范”,对应则称“旧规范”),新规范给产品相应设置了3个月的过渡期,即旧规范下的重疾险产品将在2021年2月1日前予以停售。

1月31日,在老产品停售最后一刻,重疾险销售热潮也迎来了最高峰。

“最近出单出到脑壳疼,接电话太多也头痛,最后2小时了不知道还有多少人主动找我出单。”有代理人在交流群里交上“凡尔赛体”小作文,以前爱答不理的客户今天主动说想买重疾险了,总归是一件难得一遇的场景。

不过,相比标准体客户有钱就能买的豪横,更多的代理人为自己的客户不能投保或可能被拒保而焦虑。

“我的客户在三年前体检查出过甲状腺结节,但是没有分级,是否可以投保XX重疾险呢?”保险新人小李在代理人交流群中向前辈求教,有核保人员回应,“必须先做分级,才能根据结节的严重程度决定是否能正常投保、或者除外承保。”这意味着,小李的客户至少在31号当天是不能投保这款产品了。

另一个代理人也遗憾表示,自己的客户前几天做了穿刺,但结果要几天后才能拿到。

由于单量太多,有不少保险公司的系统也频频出现异常。有代理人反映,客户多次填写信息都被系统提示错误,退出后还需要重新填写原来的信息,自己帮客户填写了好多次之后,才终于成功了。还有的产品未到下架时间就显示停售了。

跟着加班加点的还有保险公司的核保部门。

“昨天(31日)12点前,各家保险公司系统都还是忙碌的。”一位保险公司核保人士告诉《每日经济新闻》记者,核保员们的工作池里单量井喷,大伙都持续透支着身体在核单,非常辛苦。该核保人士补充道,还需要继续忙1个月吧,因为照会的处理都是滞后的。

据了解,照会主要分为几种情况,包括体检、补充资料或告知(完整的病例资料、问卷、复查资料等)、核保决定(拒保、延期、加费、除外等)、划款不成功(余额不足、账户有误等)、投保确认(投保资料、投保计划、保费等的确认)、撤单。

真的是“新不如旧”吗?

此次新定义之前,保险行业的重疾险产品均是参照2007年中国保险行业协会与中国医师协会联合发布的《重大疾病保险的疾病定义使用规范》(即“旧规范”)设计制定的。

随着医学临床诊断标准的革新和医疗技术的高速发展,旧规范中的部分内容已不能完全符合当前行业发展的现状。

举例而言,以前心脏手术只有满足“开胸”条件才能得到保险赔偿,而最新的微创手术却不在保险的赔付范围内,这点非常不符合当前的医疗现状。此次新规范就规定了消费者采用微创技术等医疗手段也能得到保险赔偿,大大地保障了消费者的权益。

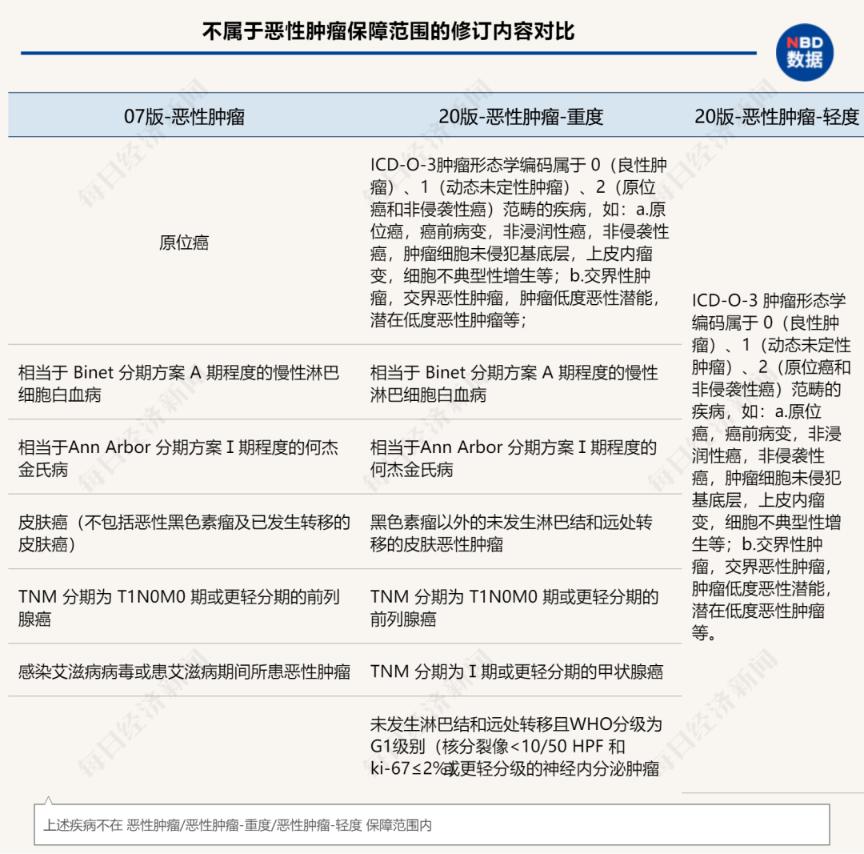

对一些消费者而言,旧版重疾险的理赔条件的确更有吸引力。以最受关注的甲状腺癌问题看,新规范将原属于恶性肿瘤的TNM分期为Ⅰ期或更轻分级的甲状腺癌划归为恶性肿瘤(轻度),这意味着轻度理赔对应的理赔比例不超过30%。

但这并不能意味着新产品一定不如老产品。《每日经济新闻》记者从业内了解到,依据新规范若Ⅰ期或更轻分期的甲状腺癌按照轻症赔付,重疾险保障仍然持续,而依据旧规范的100%赔付,则重疾险保障终止。

为何要对恶性肿瘤在内的核心疾病予以分级?

业内指出,一则符合现代医学诊疗技术水平,将部分过去一刀切的“重症”但目前诊疗费用不高、预后良好的疾病明确为轻症疾病,赔付标准也更加合理。

其次,轻症疾病标准的不够清晰一直是行业痛点,此次针对性地规范了重大疾病保险市场行为,将有效减少不良竞争和理赔纠纷。

此外,新规范将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,并适度扩展保障范围,显示新规范的优势亦十分明显。

有没有必要“抢上车”?

对于消费者而言,新旧规范各有特点,为何重疾险老产品在停售前会遭如此“疯抢”?

《每日经济新闻》记者注意到,除了部分代理人夸大旧版产品的优势之外,此前保险公司纷纷打出的“择优理赔”概念,也成为不少代理人“炒停售”的一大卖点。

事实上,《健康保险管理办法》中明确,健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。这意味着,保险公司“择优理赔”是应有之义。

近年来,随着人们保障意识和对健康的关注度不断提升,重疾险越来越受到市场的青睐。

过去一年,健康险成为行业增速最快的险种。

银保监会数据显示,2020年,健康险原保费收入8173亿元,同比增长了15.67%。值得一提的是,健康险的赔付增长速度超过保费增长速度,同期赔付数据为2921亿元,同比增长了24.25%。

水滴保险研究院报告显示,新规实施之后,重疾险产品的整体质量将得到明显提升,同时给保险公司提供了很多创新空间。互联网平台能够及时反馈用户的需求,帮助保险公司快速打磨和迭代新产品,有望成为新的重疾险产品主要推广渠道。

对于消费者购买重疾险,有保险专家建议,应结合家庭财务状况及自身需求,理性选择合适产品,切勿盲目跟风购买。特别是对于健康状况有瑕疵的消费者,更应仔细阅读健康告知,不能为了“上车”而“上车”。

亦有资深代理人告诫同行,如果仅仅为了出单在客户投保时有意或无意地忽略健康告知,很容易为理赔埋下风险隐患。