自去年美国大选以来,投资者一直对美国银行股抱有较高热情。美国24家大型银行的KBW银行指数近三个月上涨近22%,而同期标准普尔500指数的回报率为13%。

随着美联储放松了对资本回报的限制后,股票回购将卷土重来。业内分析人士称,美债收益率曲线趋陡、消费者需求弹性以及危机后经济反弹,都将为今年银行股业绩带来保障。

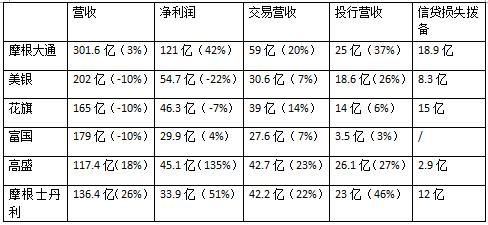

投行、交易业务成亮点

财报显示,各银行交易手续费、投行收入大幅增加、不良贷款拨备超预期释放增厚了盈利表现,但民众对经济不确定性的担忧仍然很高,低利率和低迷的贷款需求导致净利息收入下降。虽然整体贷款总量有所回落,房地产市场推动了再融资和抵押贷款业务的扩张。

交易收入大幅增长:受投资者热情高涨提振,去年四季度六大行交易收入增幅普遍好于市场预期。2020年是美股自金融危机以来最动荡的一年,突如其来的新冠肺炎疫情结束了史上最长牛市,美联储及全球央行的宽松货币政策为市场注入流动性,加上美国政府财政刺激计划落地,从去年二季度开始美股成交量较疫情前高出20%。

不过,市场交投的活跃度可能会逐步恢复正常,高盛在财报电话会议上表示,2021年可能不会出现与去年一样的交易机会,摩根士丹利首席财务官普鲁赞(Jon Pruzan)观点类似,认为今年美股不太可能重现2020年的火爆场面。

不良贷款拨备释放:各大行四季度缩减贷款减值准备金近60亿美元,有效压低了信贷成本,为季度盈利超预期创造了良好的条件。

突发的疫情令酒店业、旅游业、餐饮业等“重灾区”一度风雨飘摇,金融机构提供了贷款偿还宽限计划。去年上半年,六大行拨出了350多亿美元来弥补潜在的贷款损失。拨备活动在第三季度有所减弱,联邦政府和美联储提振经济的各种举措有助于消费者、企业保持足够的流动性。四季度以来,经济持续复苏以及健康的家庭和企业资产负债表推动了各行减少贷款减值准备金的决定。

投行业务高速扩张:根据安永的统计,去年四季度美国交易所共完成IPO224家,募集资金862亿美元,医疗保健和科技行业是新股上市的主力,各大金融机构普遍从中获利颇丰。摩根大通四季度投行业务创历史记录,营收增长37%;摩根士丹利投行业务收入为23亿美元,增长46%;高盛投行业务收入26.1亿美元,增长27%,其中并购业务费用达到11亿美元。

利息收入承压:随着美联储将利率降至历史最低水平,各类贷款利率也受到打压,这给银行的利息收入带来了不利影响。同时民众和企业储蓄意识有所增强,美联储数据显示,去年,美国银行的贷款总额增加了3%,而存款增长了21%。

摩根大通上季度利差从一年前的2.38%降至1.80%。企业和消费者存款额比上一季度增加了7%,达到2.14万亿美元。美国银行通常被认为是利率风险敞口最大的银行,该行的净利息收入较上年同期下降16%,至102.5亿美元。富国银行的利息收入较上年同期下降17%,至92.7亿美元。

资产规模高速扩张:受美联储刺激政策影响,美国银行业资产规模迅速扩张。除了富国银行(2018年美联储对账户作假开出罚单,要求控制资产负债表规模),五大行截至2020年底的资产总额为10.7万亿美元,较上年同期增长20%。其中摩根大通增长6990亿美元,可以媲美美国第七大银行合众银行。

经济复苏蕴含机遇

2008年,银行是导致经济危机的核心因素,促成了抵押贷款市场的泡沫,使金融体系陷入瘫痪。泡沫破灭后,金融业受到了强有力监管措施的制约,《巴塞尔协议》下资本金水平逐步回升,帮助他们顺利度过了这一次危机,未来的经济复苏对金融机构而言可能是更大的机会。

美联储去年12月公布的第二轮银行压力测试结果显示,在两种假设全球经济严重衰退的情景下,从2020年第三季度至2022年第三季度,受测试的33家美国大型银行将损失超6000亿美元,在此期间,大型银行整体一级普通资本充足率最低将降至9.6%,高于美联储4.5%的最低标准。

美联储负责监管的副主席夸尔斯(Randal Quarles)当时表示,压力测试结果证实,即使在未来经济出现急剧不利的转折时,大型银行也可以继续向家庭和企业放贷。美联储随后宣布,各银行可以在第一季度重新开始回购,但股息和回购总额不能超过最近四个季度的平均季度利润。

随着疫苗分发启动,外界普遍预期美国经济有望在下半年加速上行。受此影响,美国十年期国债收益率本月中旬一度上冲1.20%关口。高盛认为,随着民主党控制参众两院,政府有望加大财政刺激力度,将10年期美债收益率年末目标位上调至1.5%,全年经济增速预期上修至6.4%。收益率曲线变陡将扩大银行借贷利率的空间,对银行净利息收入产生重大影响。

收缩的贷款组合有望重回扩张,受疫情影响,银行系统的贷款总额在5月初达到峰值10.85万亿美元,但在2020年剩余时间内下降了4.3%。循环消费贷款(主要是信用卡)下降幅度更大,从3月中旬的峰值到年底下降了12.8%,年底全系统贷存比从2020年初的76%骤降至64%。

如果经济如机构预期那样,银行无疑将成为今年市场的最大赢家之一。美银首席执行官莫伊尼汉(Brian Moynihan)在电话会议上表示, 我们继续看到复苏迹象,主要是消费者支出增加,商业客户贷款需求稳定,市场和投资活动强劲。Jefferies在研报中称,相信银行的相对市盈率仍然具有吸引力,市盈率扩张的理由依然存在。贷款增长的最终转向可能与强劲的存款增长、更好的成本控制和重新开始回购一起成为利好。