近年来,我国石油和化工产业迅猛发展,石化产业链不断延伸,危化品生产、使用、仓储、运输和进出口的总量也日益增加,推动危化品物流行业快速发展。根据中国物流与采购联合会危化品物流分会资料显示,2020年我国危化品物流市场规模超过2万亿元,预计到2021年市场规模将达到2.24万亿元。

危化品物流是指与危化品相关的仓储和运输等服务,危化品物流的运作复杂、安全性要求高,因此技术要求严格、设备专业化程度高。危化品物流是紧随着化工行业的产生而产生的,主要服务对象是危化品制造及流通企业。

危化品物流市场规模

根据中国物流与采购联合会危化品物流分会资料显示,2019年全国危化品物流行业市场规模已经达到1.87万亿元,同比增长13.4%,初步测算2020年,危化品物流市场规模超过2万亿元,预计到2021年市场规模将达到2.24万亿元。我国危化品物流市场的发展最主要得益于石化行业的迅速发展。

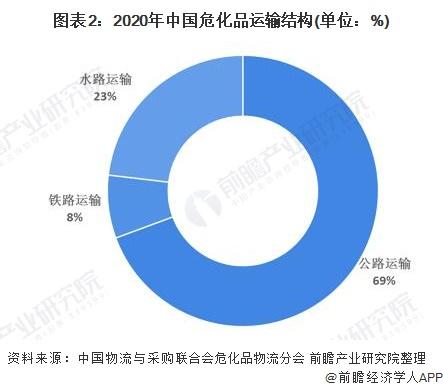

公路运输占据主要地位

危化品运输的主要方式包括公路运输、水路运输、铁路运输。由于国内化工原料产销分布不均,选择公路运输的灵活性优势突出,公路运输占据主要地位;

受到船舶运输对危化品的严格管理,目前国内危化品水路运输规模较小;危化品铁路运输的优势在于运费低、速度快,且安全性更高。铁路运输比船舶运输快,比公路运输更便宜更安全。

对于中长距离的货物运输而言,铁路单次运输批量大,运费更低,且运行路线很少受天气影响,安全性更高。但由于我国铁路货运运力严重不足,现有运力主要从事大宗货物的运输,因此,危化品铁路运输量较小。

2020年我国危化品物流行业公路运输量约为12亿吨,占比69%;铁路运输量约为1.3亿吨,占比8%;水路运输量约为4亿吨,占比23%。整体来看,国内危化品物流中公路运输占据主要地位。

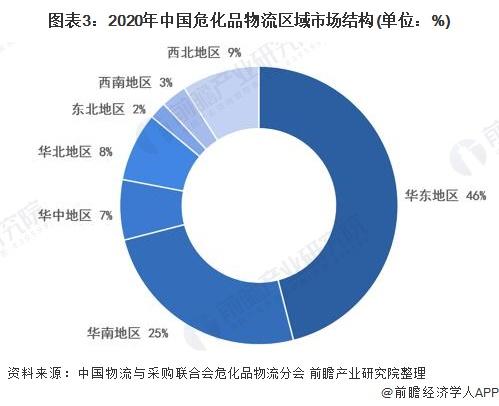

企业主要分布在华东地区

目前国内危化品物流企业90%以上的客户为化工企业,通过将上游企业的原材样运输给下游加工企业来立足,市场消费企业大部分集中在东沿海省份,该区域石化加工类企业更为发达,华东地区和华南地区合计占据着全国70%以上的市场比例。危化品企业区域分布与服务主体分布趋势接近,东南沿海分布密集。

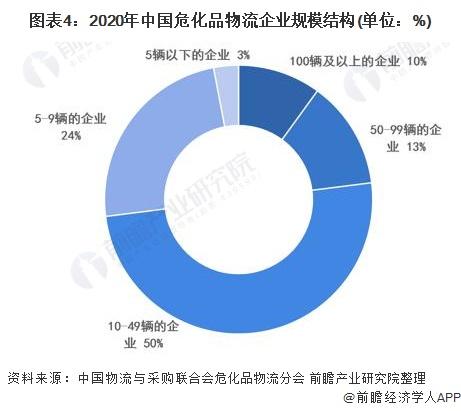

中小型、自营物流企业为主

从企业规模来看,2020年全国危险货物道路运输企业达1.27万户,车辆在100辆及以上的企业为占比约为10%,车辆在50-99辆的企业为占比约为13%,而10-49辆的企业有6400户,占比为50%。整体来看,行业企业集中度不高,以中小规模企业为主。

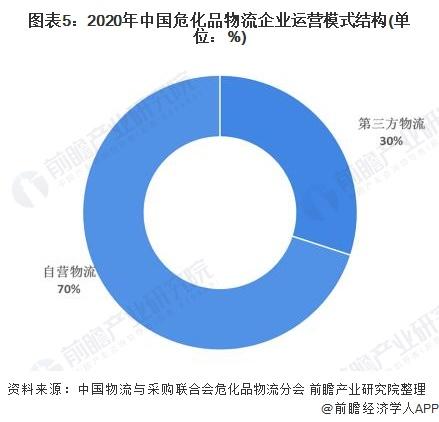

从企业运营模式来看,2020年危化品物流行业企业自营物流模式占比约为70%,第三方物流占比30%。目前我国危化品物流企业多为大型国有化工企业下属子公司或小型民营企业,对物流的认识并不成熟,但是近年来由于物流市场的开放,国外物流商进入中国,很多企业开始意识到借助第三方物流可以降低成本,尤其是在化工行业,因为化工产业对仓储和运输的技术和设备要求特殊,由企业本身建设并承担物流任务的成本是巨额的,上述因素促进近几年化工行业中第三方物流市场快速发展。

以上数据及分析来源参考前瞻产业研究院发布的《中国物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。