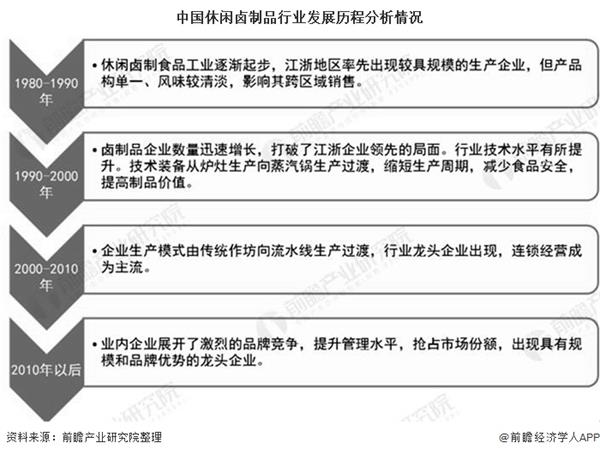

1、中国休闲卤制品行业发展历程分析

1980-1990年,中国的休闲卤制品工业逐渐起步,并在江浙地区率先出现较具规模的生产企业,但产品构单一、风味较清淡,影响其跨区域销售;主要以小作坊模式进行经营;

目前中国休闲卤制品行业经历了四轮的发展历程,由传统手工作坊发展到规模化生产,区域性龙头品牌逐步扩张全国形成全国优势性品牌。

2、中国休闲卤制品行业市场规模突破千亿元

根据Frost & Sullivan统计数据显示,2010-2019年,我国休闲卤制品行业市场规模呈现逐年递增的发展态势,至2019年,市场规模已经突破1000亿元,达到了1065亿元,较2018年同比增长16.90%。

注:2013、2018年市场规模增速分别为14.73%、18.77%。

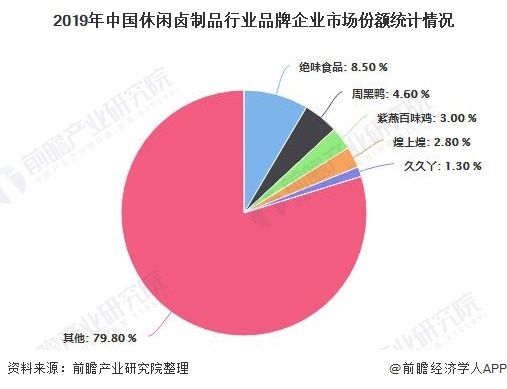

3、中国休闲卤制品行业集中度较低

目前,中国休闲卤制品行业前五大企业分别为绝味食品、周黑鸭、紫燕百味鸡、煌上煌和久久丫,2019年行业CR5仅为20.2%,其中,全国三大连锁巨头绝味食品、周黑鸭和煌上煌分别占比8.5%、4.6%和2.8%;区域性连锁品牌紫燕百味鸡和久久丫各自凭借自身特点切入市场,在行业内也享有一席之地,市占率分别为3.0%和1.3%。

综合来看,当前行业竞争格局较为分散,行业竞争还处于早期“跑马圈地”阶段。预计未来随着消费者品牌意识逐年增强,并且年轻人成为主力消费人群,该类消费人群为食品的品牌和安全性付出一定溢价的意愿更强,品质安全有保障的全国连锁品牌将更受青睐,故品牌企业有望抢占更多的市场份额。

4、绝味食品:中国休闲卤制品行业龙头

从门店数量上看,绝味食品门店数远超煌上煌和周黑鸭,截止2020年上半年,绝味食品拥有门店12058家,煌上煌和周黑鸭分别拥有4152家和1367家;绝味食品门店数是煌上煌的近3倍,是周黑鸭的8倍多。

绝味食品于2005年正式成立,起步就定下了连锁加盟的商业模式,借力外部加盟商实现门店数量的快速拓张,扩大市场份额。当前,绝味食品门店除了100多家直营店外,均为加盟门店,其门店广泛覆盖全国各个省份。

从营收规模上看,绝味食品也远超煌上煌和周黑鸭。2020年上半年,绝味食品实现营业收入24.13亿元,分别高于周黑鸭的9.03亿元和煌上煌的13.65亿元。

无论是门店数量还是营收规模,绝味食品相较于行业内第二梯队企业都有明显优势,是休闲卤制品行业当之无愧的的龙头企业。

5、未来市场规模或将突破2000亿元

虽然相较于其他休闲食品,新鲜优质的休闲卤制品价格相对较高,但随着经济的发展,人均可支配收入的稳步提升带动消费者购买能力的提升;另一方面,随着城镇化进程的不断推进,下线城市的消费习惯向大中城市靠拢,消费升级红利有所凸显,休闲卤制品的消费意愿将明显提升。2014-2019年,中国休闲卤制品行业市场规模增长较快,5年CAGR为19.5%,预计到2020年,市场规模将突破1200亿元。