《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称《通知》)继续“发威”。

1月5日,继前一天下跌1.93%后,银行板块再度下跌0.66%。具体来看,房地产贷款集中度超标越多的银行股跌幅越大。成都银行两日累计跌幅最大达11.81%,杭州银行跌9.79%,兴业银行跌9.52%,郑州银行、厦门银行、青岛银行、平安银行跌幅超6%,38家银行股中有30家银行股收跌。

“这两天银行股下跌主要是受到《通知》的影响,且下跌比较明显,在我看来市场有些反应过度。随着经济复苏等因素影响,银行股将迎来一个估值合理的修复过程。”天风证券银行业首席分析师廖志明对21世纪经济报道记者分析称。

光大证券金融业首席分析师王一峰也表示,《通知》对银行经营产生的短期影响不大,万亿量级以内的新增资产投放将转向低风险资本回报率的其他领域,所带来的冲击有限。“预计超标的银行将重新调整2021年信贷指标,降低房地产贷款增量占比。同时从长期看,可能对银行向零售转型的逻辑形成一定冲击。”

“《通知》对我们行个人住房贷款的投放影响明显,额度更紧了,去年符合放款条件的贷款还没发放完。”1月5日,深圳地区一家国有大行个人客户经理对21世纪经济报道记者表示。

大中小银行影响分化

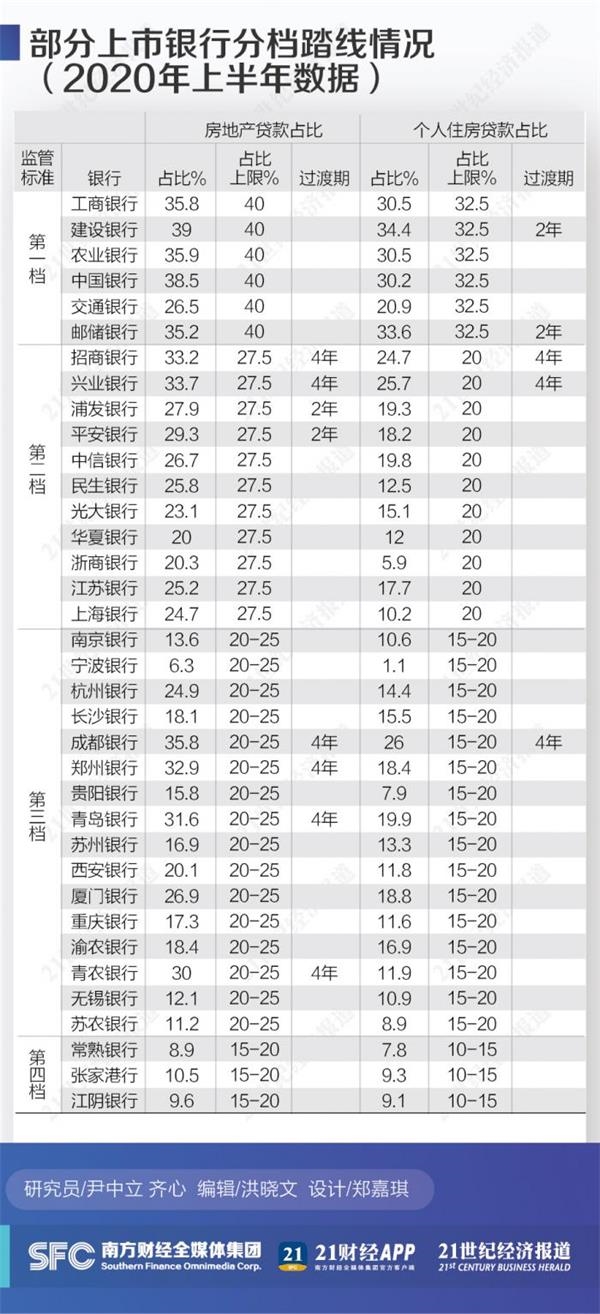

《通知》将法人银行分为五档,具体为:6大行+国开行为第一档,12家股份行+农发行+进出口银行+北京、上海、江苏银行为第二档,民营银行+除去北京、上海、江苏外的城商行+大中城市和城区农合机构为第三档,县域农合机构为第四档,村镇银行为第五档。农合机构包括:农村商业银行、农村合作银行、农村信用合作社。

按照上述标准,据中信建投证券银行业首席分析师杨荣以2020年半年报数据测算,38家上市银行中,房地产贷款占比超标2%的银行及比例分别为:成都银行13.3%、郑州银行10.38%、青岛银行9.07%、青农商行7.52%、兴业银行6.23%、西安银行6.20%、招商银行5.52%、厦门银行4.4%、杭州银行2.43%;个人住房贷款占比超标的银行及比例分别为:成都银行8.52%、兴业银行5.73%、招商银行4.52%、西安银行2.89%、青岛银行2.36%、建设银行1.53%、邮储银行1.14%、郑州银行0.93%。

从上述测算结果来看,大中小银行之间达标压力来源不同:国有大行及股份行达标压力多是个人住房贷款占比超标,而城商行、农商行达标压力大多是对公房地产贷款占比超标。

“因此,大中小银行达标路径也有所不同,预计未达标国有大行及股份行以减小个人住房贷款投放力度为主,而城商行等主要需压降对公房地产贷款。”国泰君安证券银行业首席分析师张宇表示。

廖志明表示,从各档银行整体来看,《通知》对2021年房地产信贷融资影响中性。具体来看,利好国有大行,大行为按揭贷款投放主力且占比上限较高,预计2021年全口径房地产贷款增量将达6万多亿。

中银国际证券分析师林颖颖认为,《通知》落地的目的在于引导银行调整信贷结构,而非信用的收紧,预计超标银行将调整自身信贷结构,因此对银行整体规模扩张影响有限。“对于超标的银行而言,对优质对公项目储备充沛的银行、或者非按揭类零售业务开展能力强的银行影响更小。”

从股价表现来看,近两日下跌较多的为股份行、城商行,大行跌幅相对较小。具体为,邮储银行跌2.14%、建设银行跌1.27%、工商银行跌0.4%、农业银行跌0.32%、中国银行跌0.31%、交通银行持平。

零售转型逻辑生变?

“考虑到2020年下半年房贷投放加速,预计2020年末的指标更高。”东吴证券首席分析师马祥云表示。按照《通知》,银行房地产贷款集中度测算以2020年12月末数据为界。

对于银行而言,之所以倾向于发放房地产相关贷款,原因在于个人住房贷款风险权重、资本消耗、不良率相对较低,而综合回报较高;对公房地产贷款是传统优质资产,收益率一般高于对公行业1个百分点左右。

《通知》发布后,指标超标的银行贷款结构将面临调整。杨荣表示,《通知》在引导银行尽量要减少住房按揭贷款和房地产开发贷款的投放比例,而增加其他零售贷款和对公的投放。

“下一阶段,中小银行除支持经济重点领域和薄弱环节外,发力的重点可能在非按揭其他零售业务,包括信用卡、综合消费贷款、场景化金融等,甚至也不排除部分银行将与按揭性质相似的‘房抵贷’作为发力重点。”王一峰认为。

王一峰提醒,《通知》还可能带来一些衍生影响,包括:从长期来看,可能冲击银行向零售转型的逻辑等。

以招商银行、宁波银行为例。马祥云表示,虽然招商银行在未来4年内新增贷款结构调整存在一定压力,但其零售产品线丰富,消费贷及个人经营性贷款可能接替按揭贷款,成为未来几年新增零售贷款的主力。如果未来新增零售贷款向其他产品切换,预计资产端收益率有望提高,但资本消耗更高、资产质量管控的挑战也更大,本质上是对风险、收益与资本的再平衡。

“宁波银行过去一直对房地产类贷款及投资非常审慎,存量规模很小。尽管平安银行没有涉房类贷款占比调整的压力,但也不意味着能借势推动房贷业务高增长,《通知》核心是通过银行贷款间接管控房地产,因此未来即使额度宽松的银行也无法再大规模加速投放涉房类贷款。”马祥云称。

此外,廖志明对21世纪经济报道记者表示,尽管今年前两个交易日银行股表现不佳,但是随着国内经济强劲复苏,银行业业绩增速也将迎来明显上升,银行股有望“否极泰来”,成为过去两年以来表现比较好的一年。