“最近我经常收到上市公司的请托,要我帮忙物色医美标的。”中国整形美容协会医疗美容机构分会副会长田亚华告诉中国证券报记者。今年以来,资本市场医美概念火爆,上市公司纷纷涉足医美产业。申万行业分类甚至新增了“美容护理”行业,一些跟踪零售、纺织服装等行业的券商分析师也转型成为医美行业分析师。

前景广阔、毛利率高,让医美行业看上去确实很“美”。不过,与“躺着赚钱”却门槛极高让人望而却步的上游赛道相比,上市公司退而求其次、扎堆切入的医美机构赛道仅仅是一个“美丽传说”——尽管毛利率很高,净利率却极低,也让眼下这场如火如荼的跨界转型成为了一场“美丽冒险”。

行业分析师也转型

据中国证券报记者不完全统计,2021年以来,已有20余家上市公司宣布跨界进军医美产业,主要采取并购方式快速切入。6月,奥园美谷更是宣布准备通过挂牌转让方式剥离房地产资产,全面转型医美产业。

随着涉足医美产业的上市公司越来越多,大量原来跟踪零售、纺织服装,甚至一直是大热赛道的食品饮料行业的券商分析师,摇身一变成为医美行业分析师。6月发布的2021版申万行业分类,甚至新增了一个一级行业——美容护理。

来源:东吴证券研报

在跨界转型热潮的背后,医美产业看上去确实很“美”。

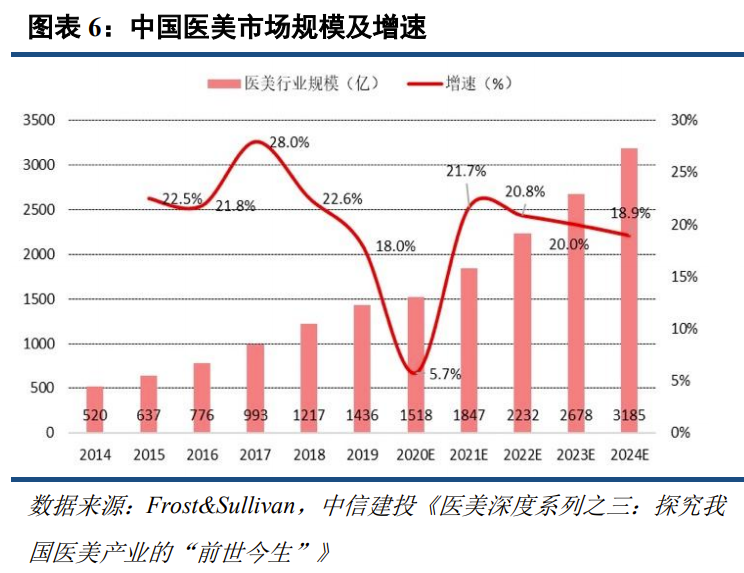

Frost&Sullivan预测,2024年我国医美市场规模有望突破3000亿元,相比2019年翻倍。“综合对比海外医美市场渗透率和消费额等指标,中长期看我国医美行业仍有5倍以上成长空间。”中信建投指出。

来源:中信建投研报

特别是最近两年,被称为“玻尿酸三巨头”的昊海生科、华熙生物、爱美客先后登陆A股,并以高速增长的业绩和超高的毛利率引发市场瞩目。其中,爱美客更是以逾90%的毛利率被称为“女人的茅台”,市场热情被迅速点燃。

不过,田亚华发现,不少宣布跨界进军医美产业的上市公司,之前并没有进行过详尽调研,准备很不充分,甚至谈不上了解。“我问一家前来咨询的上市公司高管,寻找医美资产的目的是什么,他说先装进去再说,因为事实摆在眼前。”

所谓“事实”便是医美产业太火了。今年以来,医美指数大涨55.27%,上市公司沾医美就火:融钰集团13天收获11个涨停,金发拉比10天收获9个涨停,奥园美谷今年以来更是大涨145.79%。

不过,这种急功近利的跨界转型受到了监管机构的重点关注。今年5月底宣布拟以39倍高溢价跨界投资医美的丽尚国潮,在被上交所问询后,不到一个月就草草终止了交易,原因是“标的公司处于初创期,未来经营发展不确定性较高。”

而一些主营业务“靠近”医美的上市公司,面对诱惑却选择了谨慎。

爱尔眼科董秘吴士君告诉中国证券报记者,“我们的重心还是各类眼病的诊疗服务,虽然眶周的整形美容需求也很大,我们也在积极探索,但不会为了追逐热点而急功冒进。跨界进入陌生领域的风险本来就够大,更不要说大干快上了。前些年资本市场掀起过多次跨界并购热潮,到最后‘一地鸡毛’。”

当心蜜糖变砒霜

田亚华发现一个有意思的现象:急于跨界的上市公司视医美资产为“香饽饽”,但在一些医美机构眼中却是一块“烫手的山芋”,“在上市公司苦苦寻觅医美资产的同时,不少医美机构也想趁着这波并购热潮赶紧脱手。”

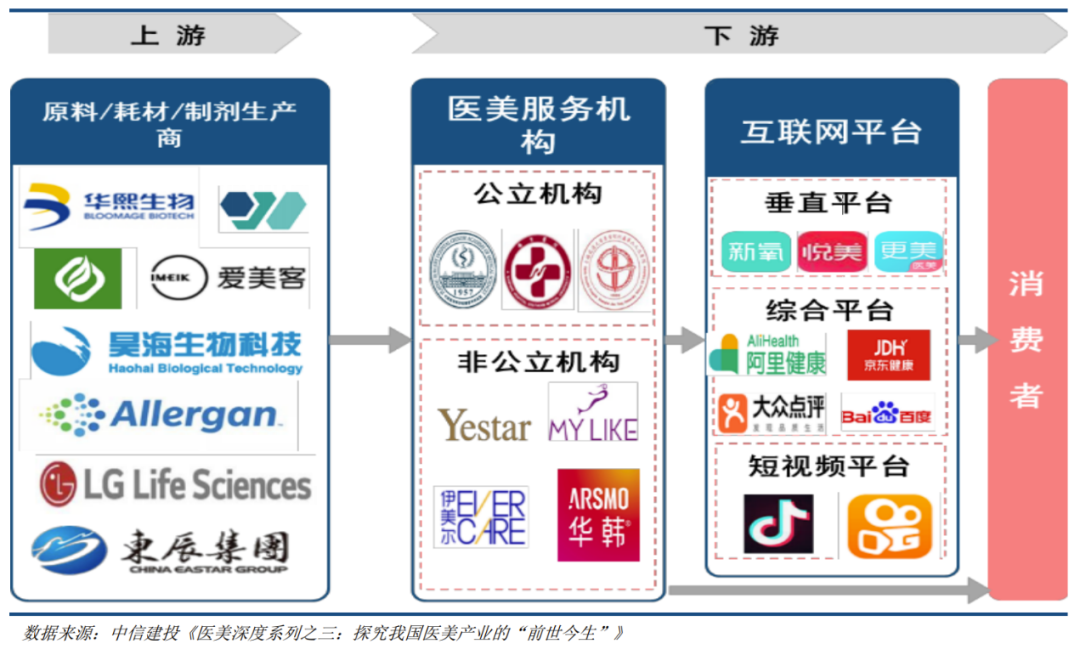

“医美产业链包括耗材、器械以及医美机构等环节。上游的耗材、器械环节可以说是‘躺着赚钱’,比如‘玻尿酸三巨头’,而医美机构却多数亏损。但市场往往不加区分,一听医美就以为是暴利。”田亚华表示。

来源:中信建投研报

中信建投指出,医药监管政策很严,目前国内获批的玻尿酸产品仅40个,肉毒毒素产品仅4个,加上技术研发要求很高,因此上游门槛高,竞争格局好,盈利能力强。比如,爱美客2020年毛利率和净利率分别达92%和62%。

相较而言,医美机构虽然毛利率也很高,但由于获客成本极高,所以净利率极低。以去年年底赴港上市的瑞丽医美为例,2017年-2020年,公司毛利率分别高达66%、58.2%、52.9%、48.72%,净利率却相应只有15.4%、11.6%、5.4%、2.98%。

医美机构的获客成本到底有多高?湖南老牌美容机构雅美集团董事长肖征刚为中国证券报记者算了一笔账:

“早期通过传统媒体投放广告,获客成本在2000元以上;后来是百度竞价排名,获客成本上升到3000元以上;再后来随着立体化营销模式的发展,成本进一步上升;现在出现了渠道模式,返点高达70%。”

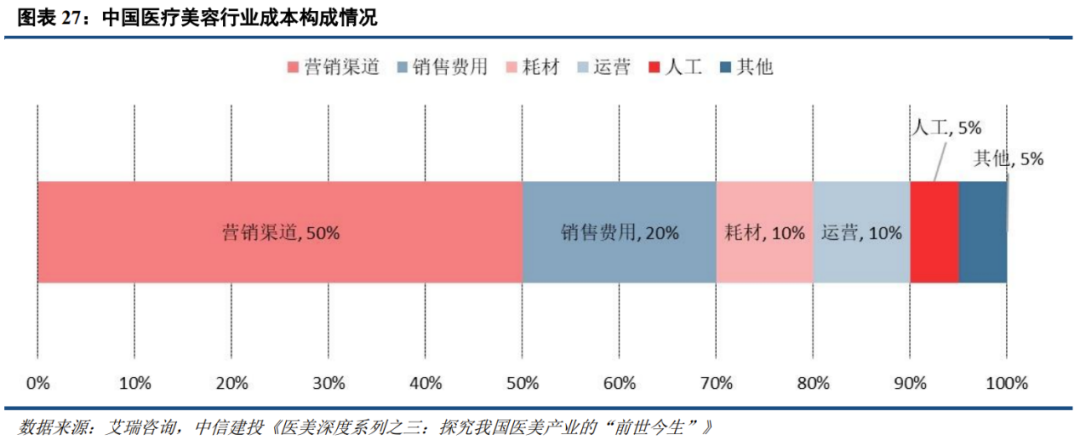

中信建投梳理发现,在医美机构的总成本中,营销渠道和销售费用分别占50%和20%,加上耗材、运营、人工等支出,全部扣除后,医美机构的净利率普遍只有1%-10%。

来源:中信建投研报

“在高速增长中惨淡经营。”田亚华如此描述医美机构的现状。

但想跨界切入医美产业的上市公司,多数却只能选择医美机构。“上游基本上被巨头垄断,可供并购的标的凤毛麟角。自建的话,除了需要资金,更需要长达数年的技术积累,这不是一时半会儿就能做到的。”肖征刚表示。

以汉商集团为例,公司于6月24日宣布拟投资1950万元设立孙公司研发医美产品,但短短一周就宣布作罢,原因是“相关产品研发需要一定周期,可能遇到研发不及预期,拿不到相关临床批件或临床试验失败等风险。”

而医美机构虽然看上去门槛很低,实际上也是进入容易做好难。吴士君表示,“医美机构除了赚钱难,还面临不小的潜在医疗风险。如果没有高水准的医生和系统培训,贸然上手的话蜜糖也可能变成砒霜。”

找准切入点是关键

这波医美跨界热潮,让人很容易联想到2013年、2014年的影视、游戏跨界热潮。

华泰联合证券董事总经理劳志明告诉中国证券报记者,“这两波跨界热潮的内在逻辑都是向成长性好的产业转型。不同点在于,医美比影视产业现金流好,比游戏产业稳定性强,而且前景更加广阔。”

但他同时提醒,“并购本身就很难,跨界并购更难,因为并购只是开始,整合才是关键。特别是医美行业除了具备消费属性,还兼具医疗属性,相比影视、游戏等纯消费的行业要更加专业化。从这个角度看,并购后的整合会更具挑战。”

某通过跨界切入医美赛道的上市公司高管李明(化名)接受中国证券报记者采访时承认,医美机构目前确实不是一门好生意。不过,他指出,“医美机构存在‘小、乱、散’的问题,长远看给资本提供了介入整合的机会。”

目前,国内医美机构呈现区域化竞争态势,且集中度很低。以瑞丽医美为例,其在浙江省的市场份额约为1.9%,排名第五,而浙江省前五名品牌机构合计市场份额仅为17.5%。

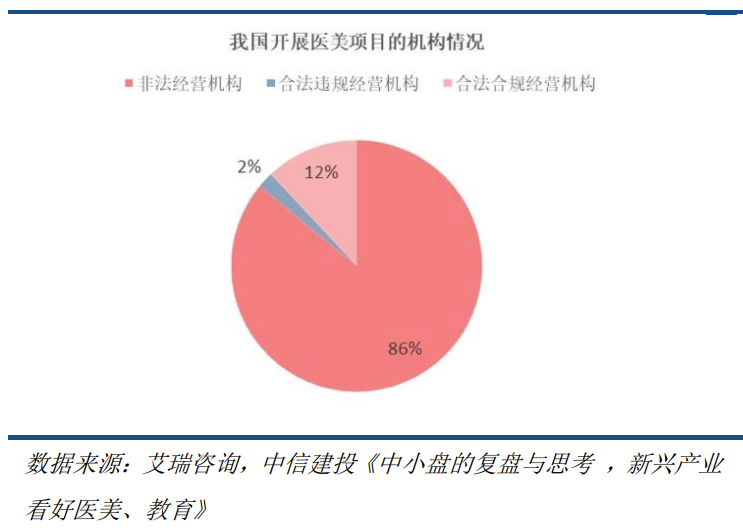

从全国来看,医美机构“小、乱、散”的问题更加突出。根据艾瑞咨询数据,2019年国内具备资质的医美机构约13000家,仅占医美机构总量的14%。其中,大型机构仅占6%-12%,绝大多数都是中小微机构,行业集中度非常低。

来源:中信建投研报

“上市公司介入后,借助资本市场平台进行整合,发展成全国性、连锁化的大型医美机构,通过品牌打造和效率的提升,长期看能够提升医美机构的盈利能力,所以未来还是有很多机会的。”李明表示。

田亚华则指出,上市公司进军医美机构领域,切入点很重要。“医美机构同质化严重,而一些深耕单品类的医美机构未来有希望跑出来。比如植发,对医生的要求不高,可以标准化,复制能力强,且医疗风险小。”

以近日向港交所递交招股书的植发龙头雍禾医疗为例,其治疗的患者总人数从2018年的3.5万人增至2020年的9.1万人,虽然2020年净利率只有约10%,但有望“薄利多销”,依靠迅猛的发展势头带动业绩快速增长。

肖征刚认为,医美机构要更好地与资本市场对接,当务之急是树立行业标准,规范发展。“很多医美机构发展不规范,一旦装入上市公司,规范化发展就会付出很高代价,比如直接由盈转亏,这也让很多上市公司不敢轻易入手。”

行业研报:

中信证券:医疗美容长坡厚雪 万亿市场空间

医美行业周报:植发技术标准化 适合民营市场拓展