我们分析了锂盐生产商的月度产成品库存、产量及价格走势,认为目前行业供需两旺,锂盐生产商仍处于被动去库阶段;锂盐的价格筑顶发生在锂盐生产商主动补库期间,因此当前价格上涨尚未进入尾声。整体看,锂行业进入长期震荡上行区间,未来短期的供需错配虽会影响短期价格走势,但行业成本中枢抬升将带动合理定价提高。寻找投资机遇应选择确定性标的,并关注有望掌握独特技术的企业,技术优势或将助其形成独特且充足的资源优势。

① 库存周期:

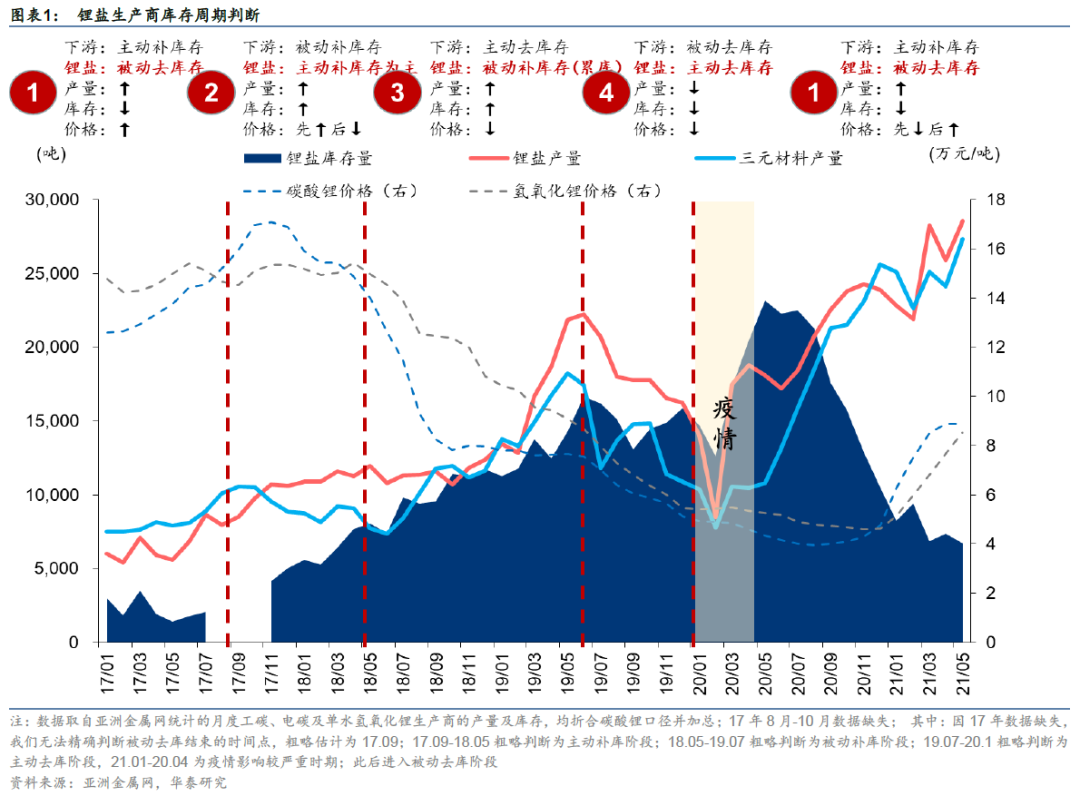

基于数据可得性,我们分析了17年至今中国锂盐生产商的月度产成品(均折LCE当量)库存、产量及价格走势,认为此期间锂盐生产商已大致经历了被动去库、主动补库、被动补库、主动去库的完整库存周期。我们得出以下结论:

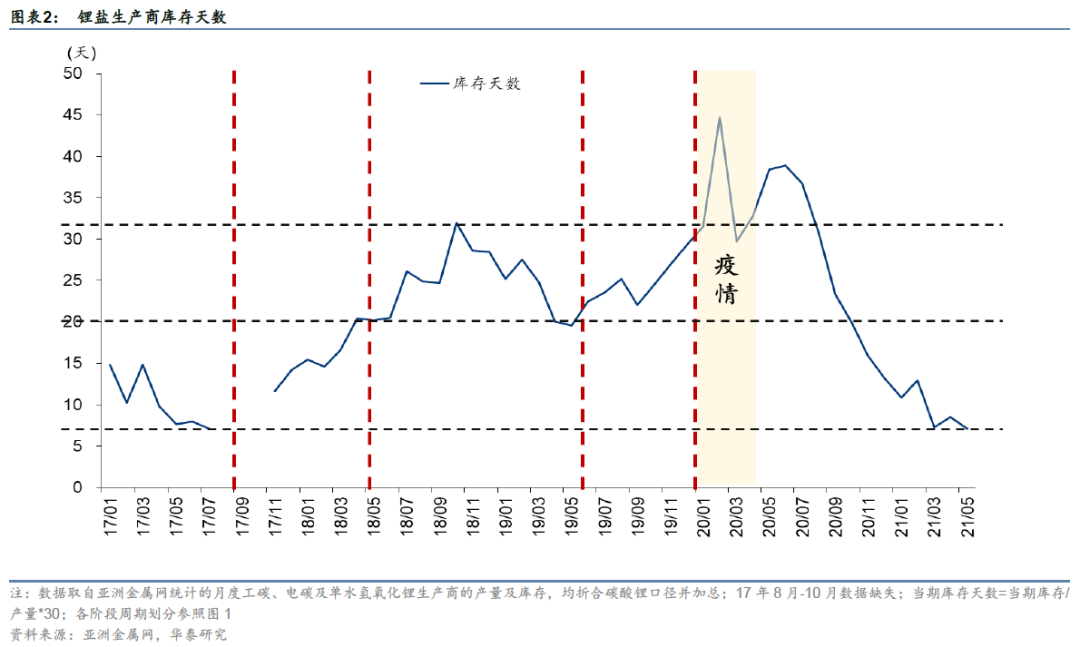

1)目前行业供需两旺,锂盐生产商处于被动去库阶段,如果以“库存/产量*30”来表示库存天数,截至21年5月中国锂盐生产商库存天数约7天,接近17年至今最低点;

2)锂盐价格的筑顶发生在锂盐生产商主动补库期间,因此当前价格上涨尚未进入尾声;

3)若锂盐生产商开始主动补库,当库存天数接近20天时可能主动补库已结束,需警惕短期价格下行风险。

② 行业成本:

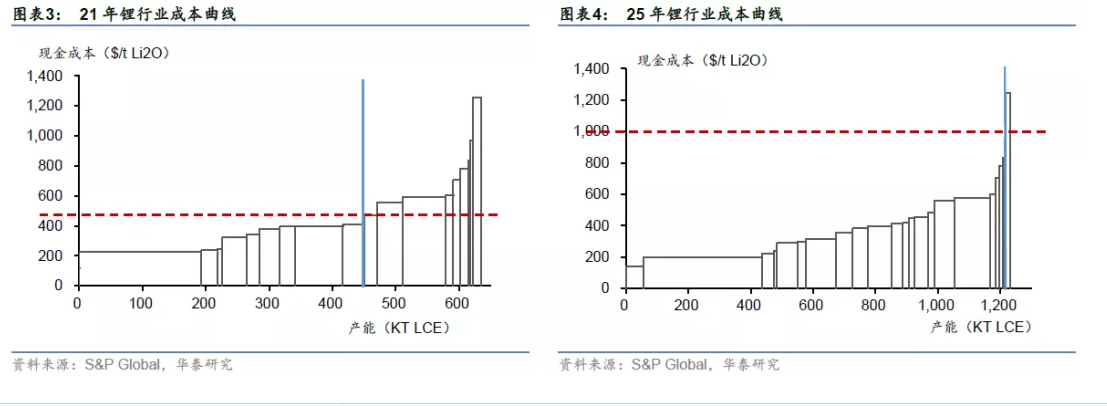

在行业下行期,位于成本曲线左侧的盐湖决定价格的底部;在行业上行期,位于成本曲线右侧的锂辉石矿山决定价格中枢。我们测算21年碳酸锂需求当量对应锂辉石价格成本中枢约500$/t;如果不考虑黏土、盐湖DLE提锂等新工艺对行业成本结构带来较大变化,我们认为25年碳酸锂需求当量将抬升锂辉石成本中枢至1000$/t。此外,全球碳中和趋势对资源端的碳排放要求将逐步提高。据Roskill,资本强度较低的矿山二氧化碳排放量明显高于资本强度较高的盐湖项目以及粘土矿,这意味着未来决定行业成本中枢的锂辉石成本或因碳税等因素使成本进一步抬升,将带动行业合理定价提高。

③ 行业供需:

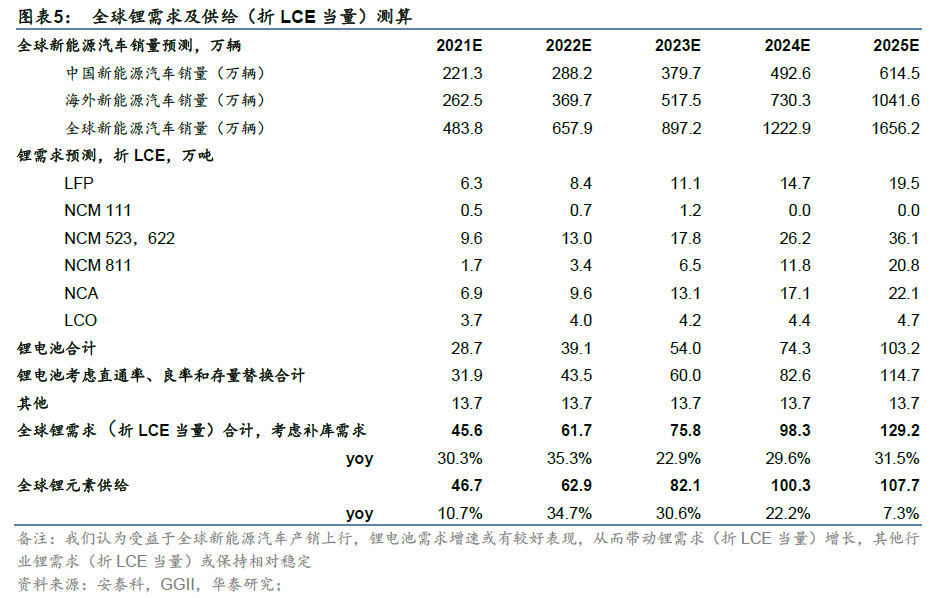

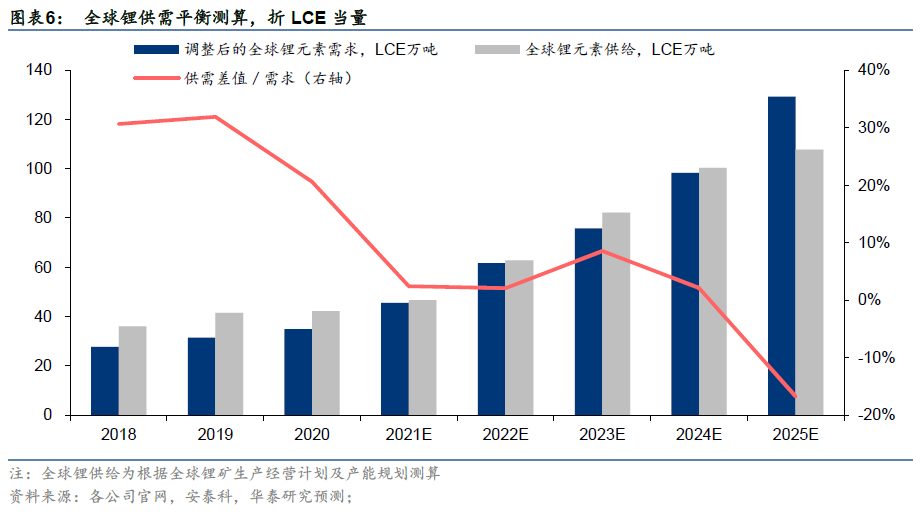

基于我们对全球锂矿供给的统计和对全球锂需求(折LCE当量)的预测,如果在建矿山按其披露计划如期投产,我们预期21年供给增速将大幅低于需求增速,锂矿端紧平衡将贯穿全年;预期22-23年供给释放提速,但如果考虑补库需求,我们认为22年供给仍偏紧,23年供给或小幅过剩;预期24-25年需求增速或快于供给增速,行业重新进入上行区间,且25年缺口或较大。结合我们前述对库存周期及供需的判断,我们预计21年价格上行趋势不变;22年或冲高回落,但全年均价维持高位;23年或有一定压力;24-25年或重新进入上行区间;整体来看,行业仍进入长期震荡上行区间。

>> 投资机遇:

在锂行业长期震荡上行期内,我们认为寻找投资机遇应关注有望优先享受市场规模增长红利的企业,掌握上游资源、明确的产能扩张、绑定头部客户三要素缺一不可。掌握上游资源是保障自身锂盐生产的基础。明确的产能扩张决定企业能否抢占增加的市场空间;而能否进入全球核心供应链体系并长期绑定头部客户,将决定锂盐企业未来扩张产能能否顺利消化。此外,亦有部分企业布局处理难度较高的资源如透锂长石、黏土和低浓度盐湖,力求立足特质资源形成盈利。独特的技术将是这些企业的立命之本,技术优势将帮助它们避开锂辉石等易处理资源的激烈争抢,形成独特且充足的资源优势。

风险提示:数据样本及时间长度有限,因此可能使指引失真;在建矿山的产能释放或需求的增长超过或低于预期均将影响供需平衡,从而影响价格表现;其他可能出现的重大政策变化等。