2020年12月3日,第十八届发审委2020年第172次会议审核结果公告显示,宁波世茂能源股份有限公司(下称“世茂能源”)通过了发审委的会议审核。不过,半年时间过去了,世茂能源的IPO进程似乎陷入“停滞”状态。

世茂能源是一家以生活垃圾和燃煤为主要原材料、为客户提供工业用蒸汽并发电上网的热电联产企业。从服务区域来看,世茂能源地处杭州湾地区余姚滨海新城,作为当地唯一的区域性热电联产企业向中意宁波生态园及周边电镀、食品园区提供集中供热。

据招股说明书披露,2017-2019年(下称“报告期”),世茂能源实现营业收入2.19亿元、2.25亿元和2.33亿元,实现净利润5478.03万元、6125.05万元和8544.5万元。报告期内,世茂能源营业收入和净利润均逐年递增。

从增速来看,2018年和2019年,世茂能源营业收入增速分别为2.76%和3.48%,净利润增速分别为11.81%和39.5%。不难看出,2018年和2019年,世茂能源在营业收入低速增长的背景下,竟实现了净利润的高速增长。从招股说明书披露的结果看,世茂能源净利润增速远高于营收的主要驱动力来自逐年攀升的高毛利率。数据显示,报告期各期,世茂能源的综合毛利率分别为39.6%、45.26%和52.64%,比同行业可比公司高16.77%、23.99%和22.92%。

对于远高于同业的毛利率,世茂能源表示,报告期内,公司因为以垃圾为主要燃料,且在报告期内进行了设备改造提升了垃圾处理能力,有效降低了投煤量,导致主营业务成本逐年下降,降低了单位产汽成本,进而导致单位蒸汽成本和单位售电成本逐年下降……。可见,煤炭使用量的降低是世茂能源毛利率远高于同业的原因之一。

可是,招股说明书关于煤炭采购额和使用量所存在的一些信披疑问,却难免令人对世茂能源的信披真实性产生怀疑。

对金宁物资的煤炭采购额可增可减

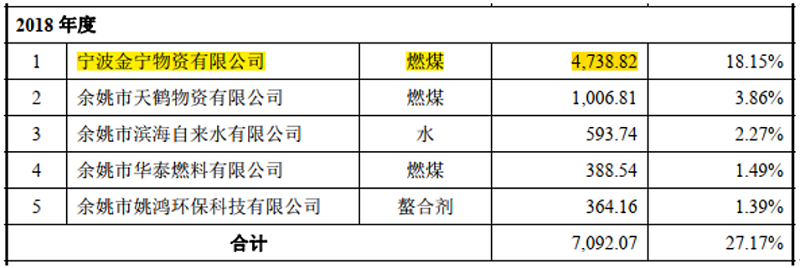

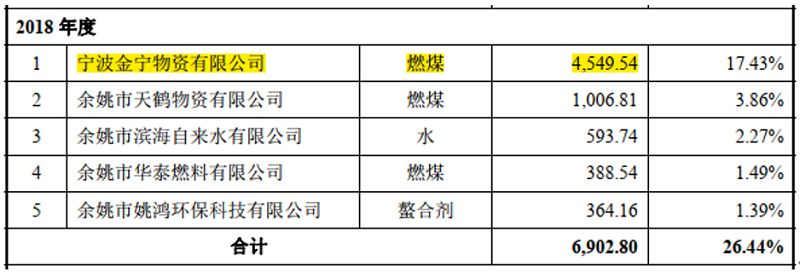

从证监会官网披露的信息可知,世茂能源招股说明书预披露版及预披露更新版的提交时间分别为2019年12月和2020年8月。据招股说明书(预披露更新版)披露,宁波金宁物资有限公司(下称“金宁物资”)是世茂能源的第一大燃煤供应商,2017-2019年,世茂能源向金宁物资采购燃煤的金额分别为6414.18万元、4738.82万元和2517.18万元,在当期燃煤采购额中的占比分别为76.92%、71.23%和54.65%。

但招股说明书(预披露版)却显示,2018年,世茂能源对金宁物资的燃煤采购额为4549.54万元,而非4738.82万元,二者相差189.28万元。这意味着,招股说明书预披露更新后,世茂能源对金宁物资的燃煤采购额就无端增加了189.28万元。

此外,据招股说明书披露,2018年,世茂能源向金宁物资采购的燃煤为神华煤(5500),采购均价为667.31元/吨。如果按照这个价格计算,在招股说明书预披露更新后,世茂能源对金宁物资无端增加的189.28万元煤炭采购额相当于燃煤采购量莫名增加了2794.58吨。

由此可见,无论是无端增加的189.28万元煤炭采购额,还是无端增加的2794.58吨煤炭采购量,均不是一个可忽略不计的数值,但招股说明书中对这一变化却只字未提。难道这一变化背后有什么难以言明的缘由?

垃圾炉投煤量可多可少

据招股说明书披露,世茂能源的蒸汽生产通过两类产热设备完成,即燃煤炉和垃圾炉。因为垃圾无额外成本,且有最低处理量的要求,因此,世茂能源会优先通过焚烧垃圾生产蒸汽,垃圾对煤炭具有替代效应,垃圾处理量越大,煤炭消耗量越小。另一方面,2018年5月和10月,世茂能源先后完成了3#和6#垃圾焚烧锅炉的炉排炉改造,替代了原有的循环流化床垃圾焚烧炉,相比原有垃圾焚烧炉,炉排炉无需掺煤且设计热效率更高。

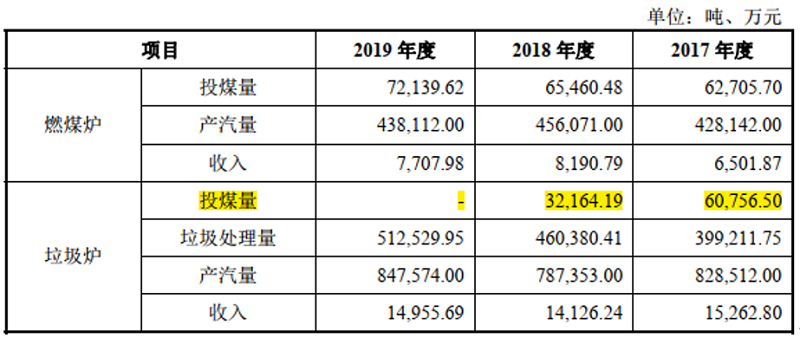

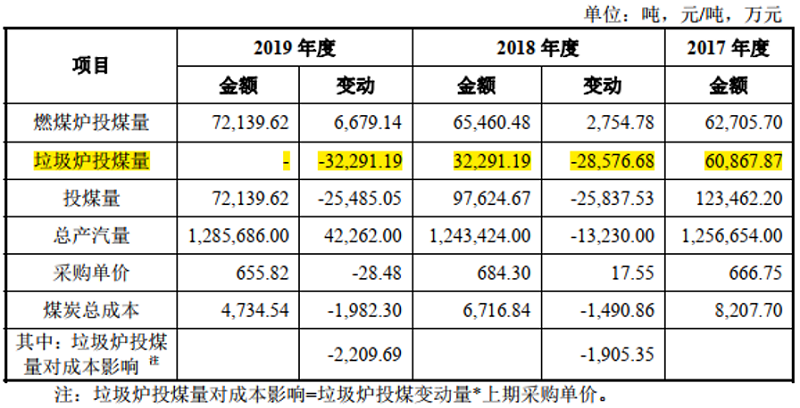

因此,2017-2019年,垃圾炉的投煤量分别为60756.5吨、32164.19吨和0吨,投煤量逐年下降,从而导致垃圾炉的成本逐年下降。这是世茂能源毛利率逐年上升的主要驱动力之一。

同时,招股说明书在分析直接材料成本的变化趋势时又披露,直接材料成本逐年下降主要受煤炭成本下降的影响,而投煤量的下降是导致煤炭总成本逐年下降的主要原因。报告期内,世茂能源投煤量变化情况如下表所示:

由上表可知,报告期内,世茂能源投煤量的下降主要是源于垃圾炉投煤量的下降;而且,这种下降使得世茂能源的营业成本在2018年和2019年分别降低1905.35万元和2209.69万元。

但是,对比上下两组垃圾炉投煤量不难发现,这两组垃圾炉投煤量截然不同。2017年和2018年,两组垃圾炉投煤量的差值分别为111.37吨和127吨。

此外,通过梳理垃圾炉投煤量相关数据发现,招股说明书全文共出现了六次垃圾炉投煤量,分别用于分析燃煤炉和垃圾炉的收入对比、燃煤炉和垃圾炉的热效率分析、单位垃圾产汽量变化、锅炉煤汽比变化、燃煤炉和垃圾炉的成本构成分析以及投煤量变化对直接材料成本的影响,在前五次分析中,垃圾炉投煤量均采用数值较低的部分,而在分析垃圾炉投煤量对营业成本的影响中,却采用了数值较高的垃圾炉投煤量,如此选择性采用垃圾炉投煤量进行分析的结果还是一个可采信的分析结果吗?