6月或是关键岔路口:对未来政策预期和市场走向有重要影响

回顾看,5月驱动全球资产定价的逻辑已经悄然出现一些变化。但展望6月,当前价格压力暂缓、流动性向好、利率回落、美元走弱推动市场特别是成长股领先的这一组合能否持续却是市场普遍担心的问题,对美国通胀和货币政策变化的担忧依然是悬在投资者头上的“两朵乌云”。

因此某种程度上,6月甚至可能成为影响未来一段政策(预期)和市场走向的关键岔路口(6月15~16日召开FOMC会议,6月4日和6月10日公布5月非农和CPI数据)。

基准判断:通胀边际缓解、政策按兵不动、增长再成主线

基准情形下,我们倾向于认为通胀压力或边际缓解(同比因基数效应将继续抬升但环比有望回落)、就业市场较4月改善但依然趋紧、美联储因此维持耐心直到夏天或三季度。而渡过上半月数据和政策扰动后,我们预期市场关注点将从4月的价格和5月的流动性再度转向美国更大范围开放后的需求修复,也即重回增长主线。此时,美元有可能再度走强,而黄金或承压。

配置策略:主线或从4月的价格和5月的流动性重回增长

从配置策略上,6月上半月无疑是市场预期寻找方向和共识的重要窗口:1)如果出现预期外变化进而引发市场动荡,参照2013年QE削减恐慌的经验,利率上冲造成的波动,股票债券和黄金都不是好的选择,更应以降低仓位的方式应对。2)但若如我们预期的相对平稳渡过的话,全球资产主线则有望从4月份的通胀和5月的流动性重回增长,权益资产也或迎来新一轮增长驱动的喘息窗口,而美国全面开放的增长动能或支撑美元表现,并压制黄金,利率的下行空间也相对有限。

通胀和流动性后,主线或重回增长

——海外资产配置月报(2021-6)

6月或是关键岔路口:对未来政策预期和市场走向有重要影响

回顾看,5月份驱动全球资产定价的逻辑已经在悄然间出现一些变化。4月大宗商品大涨带来的价格压力随着涨幅松动边际缓解,这与我们月初《海外资产配置月报(2021-5):五月是否卖出?》提出广谱大宗商品上涨并非稳态、以及在《美国原材料库存已接近历史高位》中提示大宗商品后续表现要更多关注需求能否接棒而非仅是供给侧溢价观点一致。价格压力的边际缓解,叠加美元流动性激增(《近期美元流动性激增的内外部含义》),既推动了美债利率和美元指数的下行,也进一步外溢到其他汇率升值和成长股的跑赢。此外,5月的美股也并没有出现市场担心的五月卖出(Sell in May),但美股依然跑输其他主要市场,因此我们在月初小幅下调美股配置比例并略加到新兴市场也是基本恰当的。

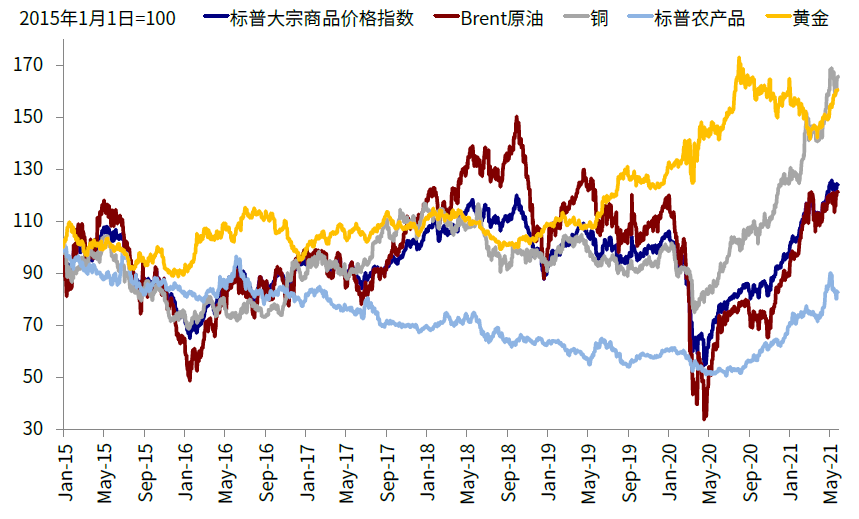

图表:4月大宗商品大涨带来的价格压力随着涨幅的松动已经边际缓解

资料来源:Bloomberg,中金公司研究部

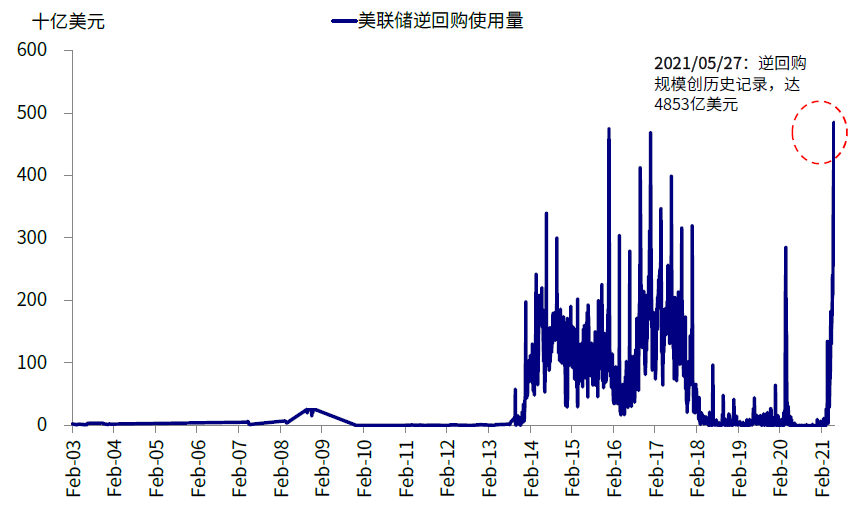

图表:美联储近期逆回购使用规模创纪录新高,5月27日当日逆回购规模达4853亿美元

资料来源:FRED,Bloomberg,TSA,中金公司研究部

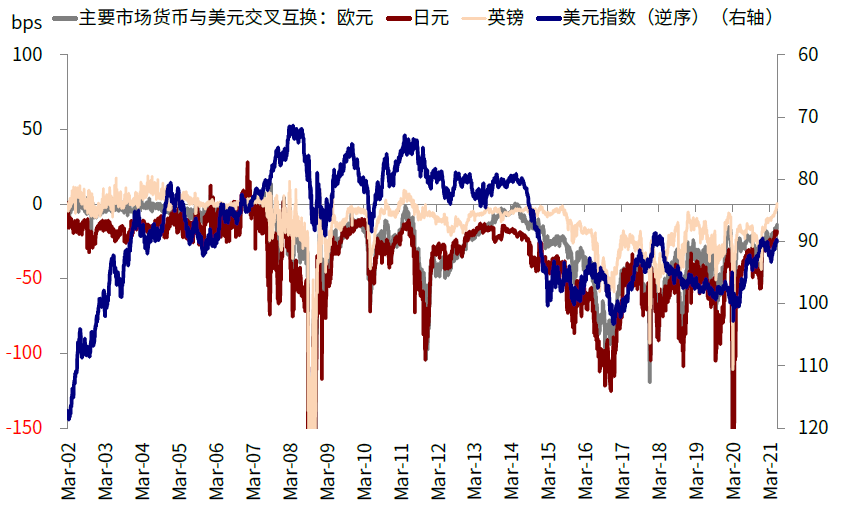

图表: 衡量全球美元流动性的欧元日元和英镑与美元的3个月交叉互换也都基本创下2015年以来的新低

资料来源:Bloomberg,中金公司研究部

展望6月,当前价格压力暂缓、流动性向好、利率回落、美元走弱推动市场特别是成长股领先的这一组合能否持续却是市场普遍担心的问题,对美国通胀和货币政策变化的担忧依然是悬在投资者头上的“两朵乌云”,特别是对于6月份这样一个重磅月份而言(6月15~16日召开FOMC会议,6月4日和6月10日分别将公布5月非农和CPI数据)。

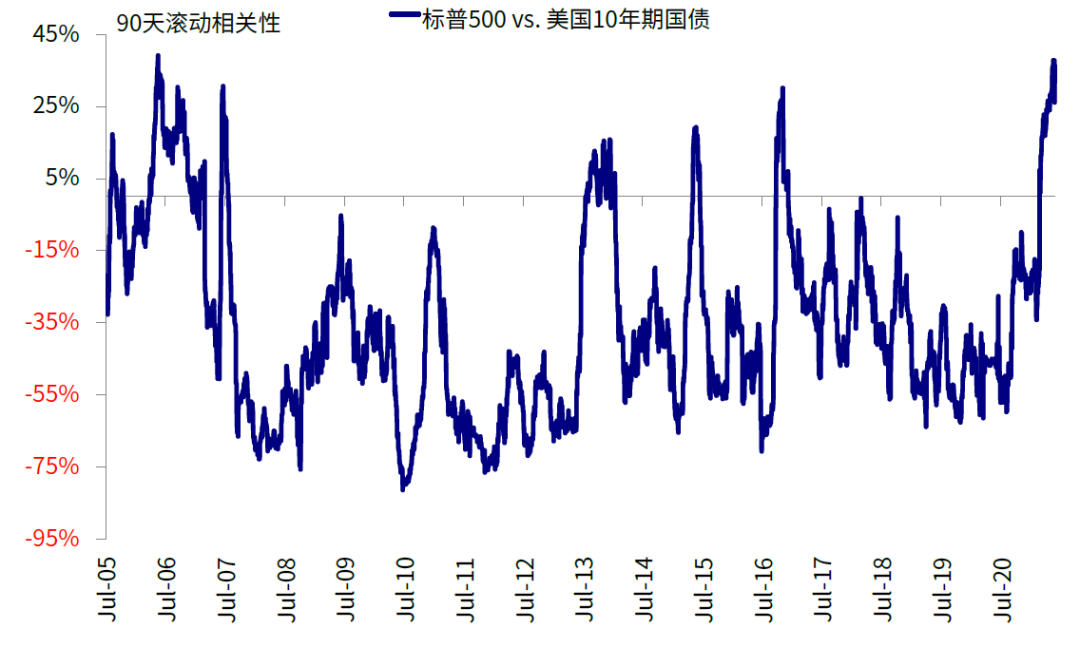

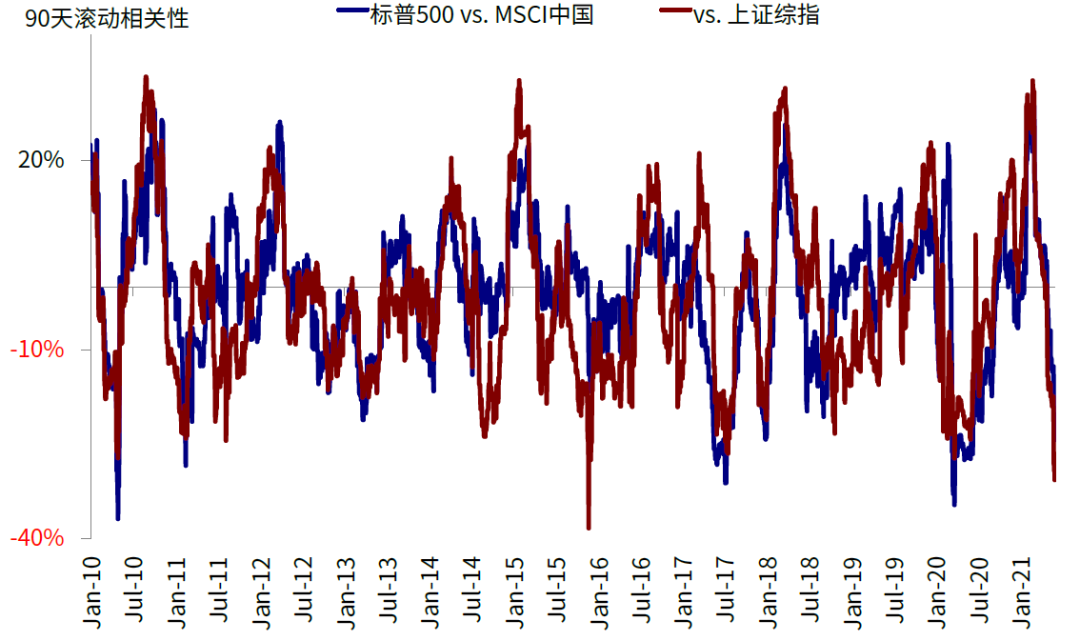

因此某种程度上,6月甚至可能成为影响未来一段时间政策(预期)和市场走向的关键岔路口:如果就业和通胀压力明显缓解,美联储也得以延续宽松姿态,那么市场有望迎来新一轮喘息窗口,待三季度提示四季度正式减量时的直击冲击也是可控的;相反,如果通胀意外大超预期,迫使美联储不得不采取行动的话,市场可能重新迎来一轮波动,毕竟在6~7月就提示开始减量是明显早于预期的(《QE减量的历史经验与启示》)。所以相比所谓的从历史经验看其实并不可靠的5月卖出经验,如果出现意外的话6月的潜在波动反而可能更大,其对未来政策和市场走向的影响也更大,倒不仅仅是因为目前处于极端高位的股债相关性以及处于历史低位的中美股市相关性。

图表: 当前以标普500指数和美国10年期国债收益率为代表的股债相关性达到历史相对高位…

资料来源:FRED,Bloomberg,TSA,中金公司研究部

图表: …而当前中美股市之间的相关性处理历史相对低位

资料来源:Bloomberg,中金公司研究部

我们的基准判断:通胀边际缓解、政策按兵不动、增长再成主线

虽然存在相当大的意外可能性(4月数据清楚的告诉我们在拐点处、特别是疫情造成的非线性变化可能会导致多么大的预期偏差),但基准情形下,我们倾向于认为通胀压力或边际缓解(同比因基数效应将继续抬升但环比有望回落)、就业市场较4月改善但依然趋紧、美联储因此维持耐心直到夏天或三季度。这一局面若能出现,结合当前可能维持的宽松流动性状态(《近期美元流动性激增的内外部含义》),有望继续给权益类资产提供相对较好的局面,也继续支撑我们对美股积极的看法。而渡过上半月数据和政策扰动后,我们预期市场关注点将从4月的价格和5月的流动性再度转向美国更大范围开放后的需求修复,也即重回增长主线。此时,美元有可能再度走强,而黄金或承压。具体来看,

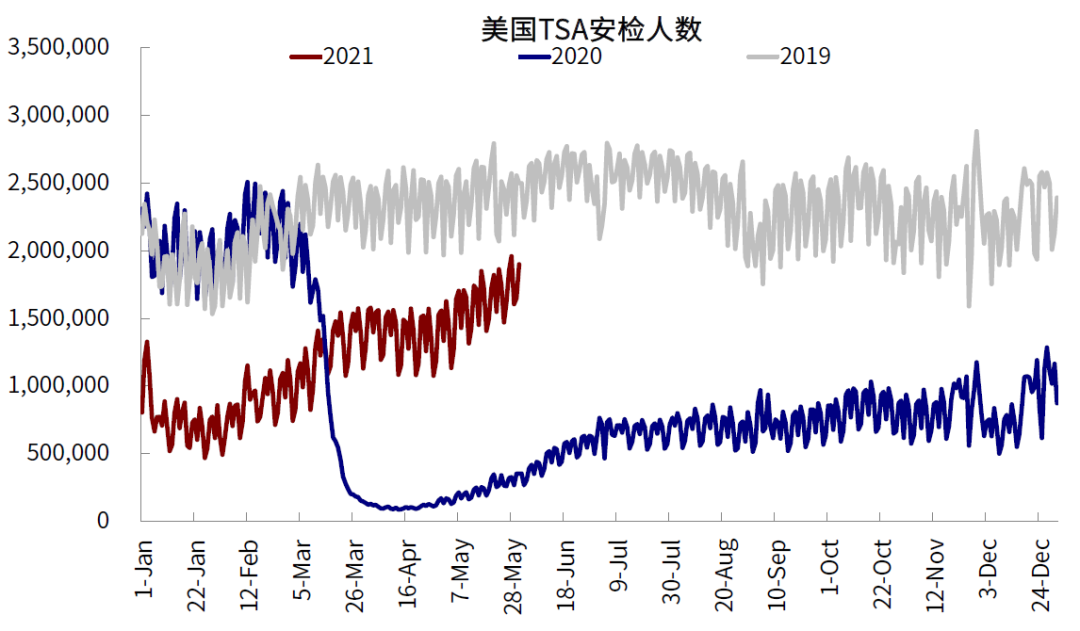

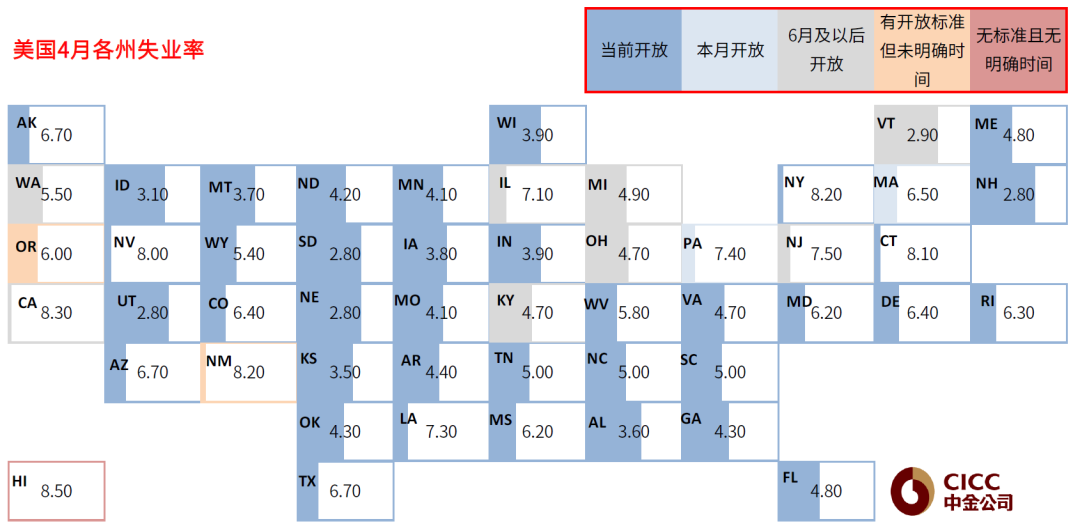

增长:线下消费与出行需求正在持续修复,出行人数创疫情以来新高。疫苗接种持续推进使得开放进程不断推进,目前美国37个州已经开放,我们预计6月底7月初有望进入全部开放状态。更大范围内的开放意味着更多的出行和线下服务性消费需求的释放,这一点从高频指标上已经得到明显体现(例如刚刚过去的阵亡将士纪念日的机场TSA安检出行人数创出疫情以来新高),进而支撑需求在三季度的后劲,甚至也可能意味着就业市场的修复(我们注意到开放与未完全开放州的失业率修复相差较大)。

图表: 刚刚过去的阵亡将士纪念日的机场TSA安检出行人数创出疫情以来新高

资料来源:FRED,Bloomberg,TSA,中金公司研究部

图表:目前美国已有37个州完全开放,我们预计6月底7月初有望进入全部开放状态

资料来源:NYT,Bloomberg,中金公司研究部

图表:从美国4月公布的各州失业率来看,开放与未完全开放的州的失业率相差较大

资料来源:NYT,CEIC,中金公司研究部

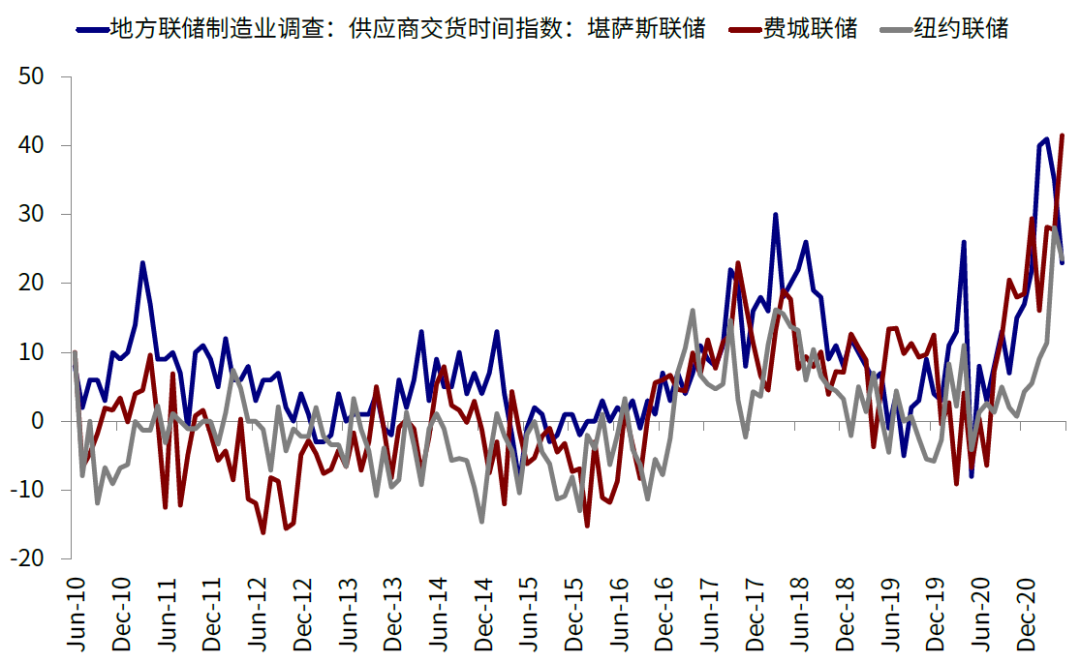

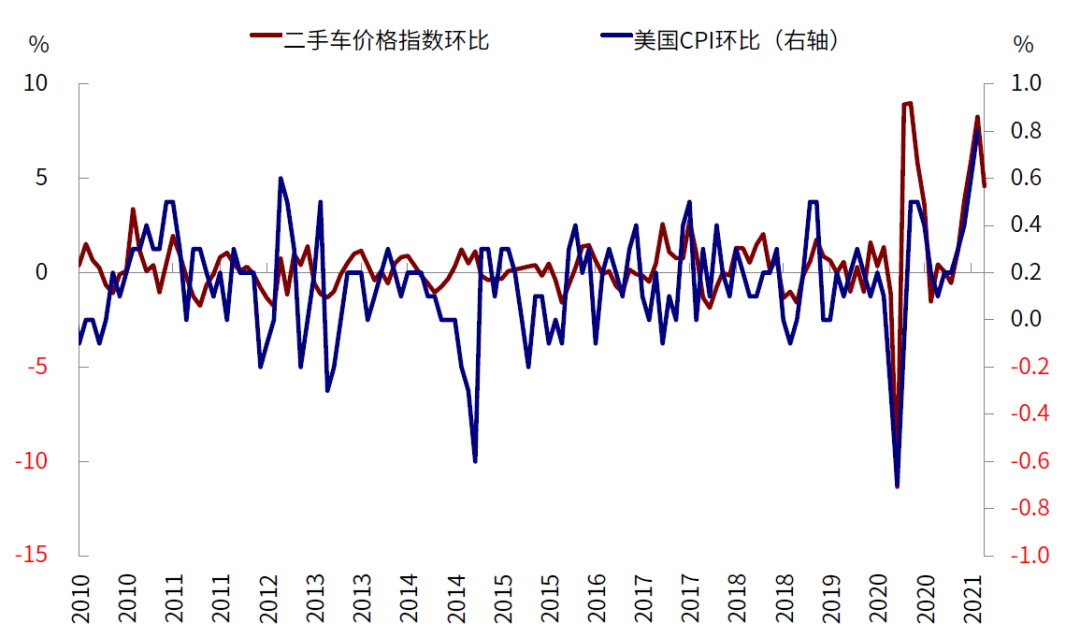

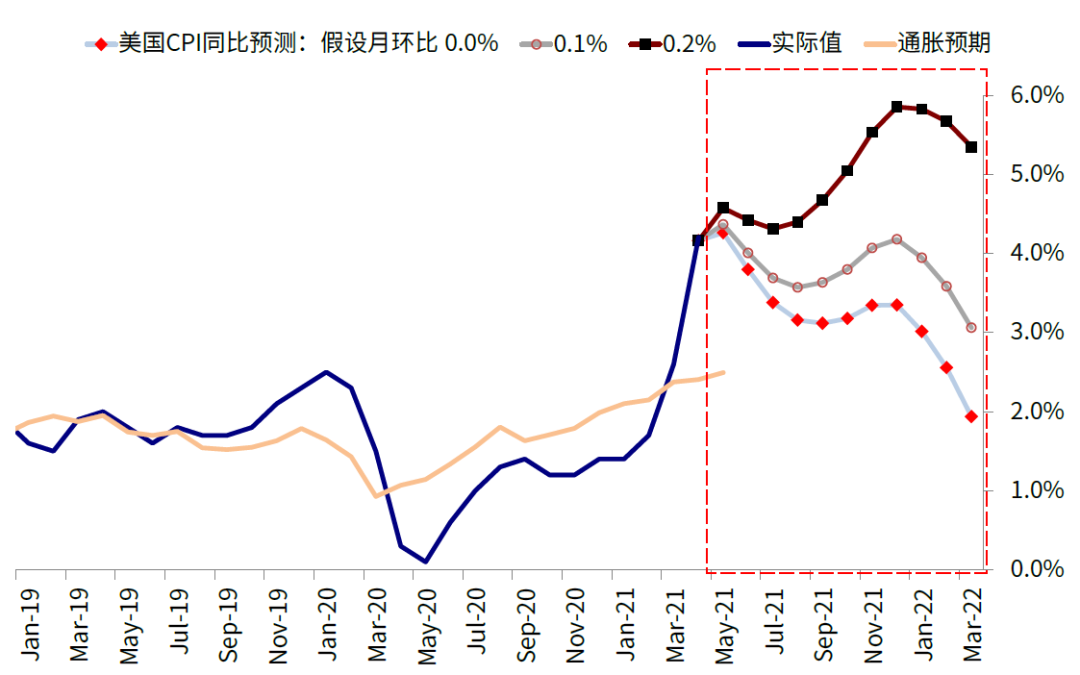

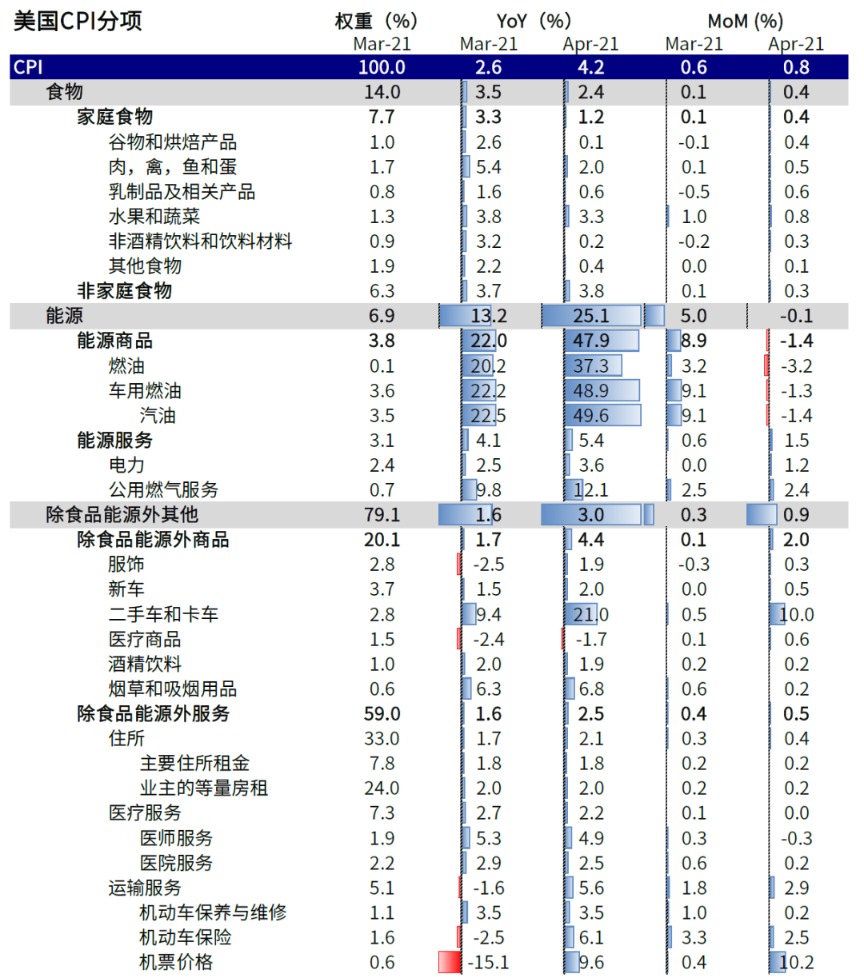

通胀:4月大超预期的通胀压力来自再度扩大的供需裂口,但这一裂口从供需两端看都有望出现边际缓解。需求侧3月下旬1.9万亿美元财政刺激后的消费从高峰回落、而供给侧因为寒冷天气和缺少芯片等因素的瓶颈也在修复,5月份局部的供应瓶颈已经出现改善(交付时间环比回落)。从行业来看,4月份价格环比大超预期的主要是二手车(供应瓶颈)和机票(开放需求),但从目前高频数看,5月二手车价格环比增速已经明显回落。我们测算,只要年内每个月环比平均增速不超过0.2%的话,5月CPI同比便将是年内高点。

图表: 从地方联储调查中的供应商交货时间指数来看,5月份局部的供应瓶颈已经出现改善(交付时间环比回落)

资料来源:Bloomberg,Haver,中金公司研究部

图表:5月二手车价格环比增速已经明显回落

资料来源:Bloomberg,Haver,中金公司研究部

图表: 我们测算,如果年内月平均环比不超过0.2%的话,那么美国CPI同比高点就将在5月出现

资料来源:Bloomberg,Haver,中金公司研究部

图表:分行业来看,4月价格环比大超预期的主要是二手车(供应瓶颈)和机票(开放需求)

资料来源:Haver,中金公司研究部

货币政策和美元流动性:上述组合下,我们倾向于认为就业市场长期修复依然是美联储的主要考量依据,因此美联储有望维持耐心按兵不动,当然不排除对利率走廊做出技术性微调。根据当前~800万就业缺口的修复速度,我们测算四季度可能是开始减量的窗口,而三季度或者夏末Jackson Hole年会可能提示减量,这一时间也正好对应全部开放后新增消费需求和就业的释放。美元流动性在这一背景下,结合美国财政部现金账户的持续回落,仍有望维持相对宽松局面,但我们怀疑还会类似于过去一段时间那样进一步加强(《近期美元流动性激增的内外部含义》)。

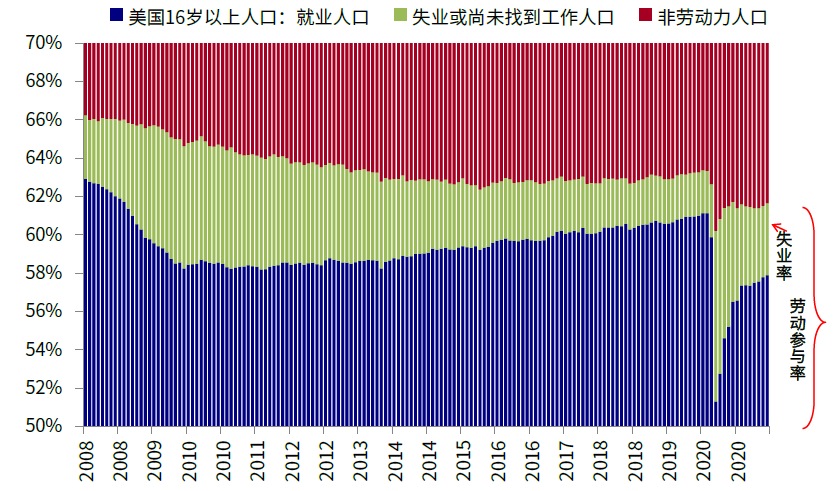

图表:若要失业率和劳动参与率都回至疫情前的话还有超过800万的就业缺口,即便按照3月修复速度也需要10个月

资料来源:Bloomberg,Haver,中金公司研究部

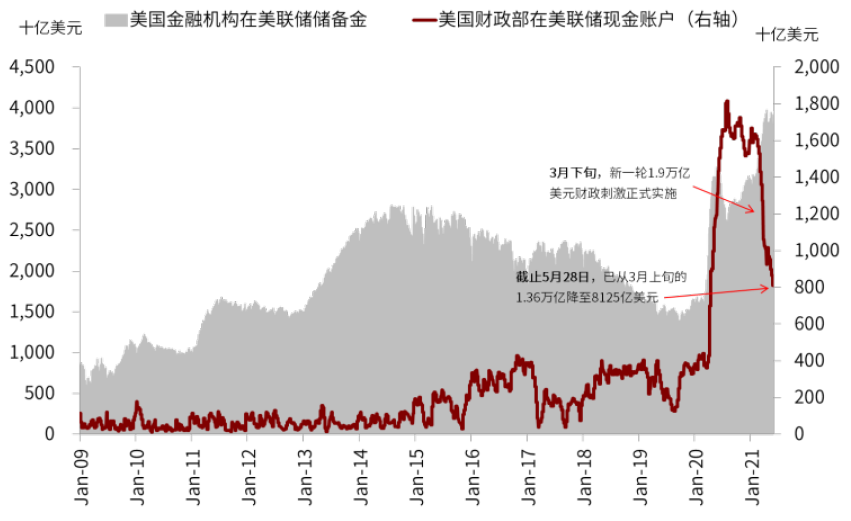

图表:美国财政部的现金账户从3月上旬的1.36万亿骤降至最新的8125亿美元,减少近5500亿美元

资料来源:Bloomberg,Haver,中金公司研究部

除了6月上半月密集的通胀就业数据和货币政策外,美欧经济进一步开放进展、美国财政政策以及新兴市场疫情都将是未来一段时间需要重点关注的变量。

配置策略与建议:主线或从4月的价格和5月的流动性重回增长

图表:5月,我们的海外资产配置组合上涨1.08%(本币计价)

资料来源:Bloomberg,Factset,中金公司研究部

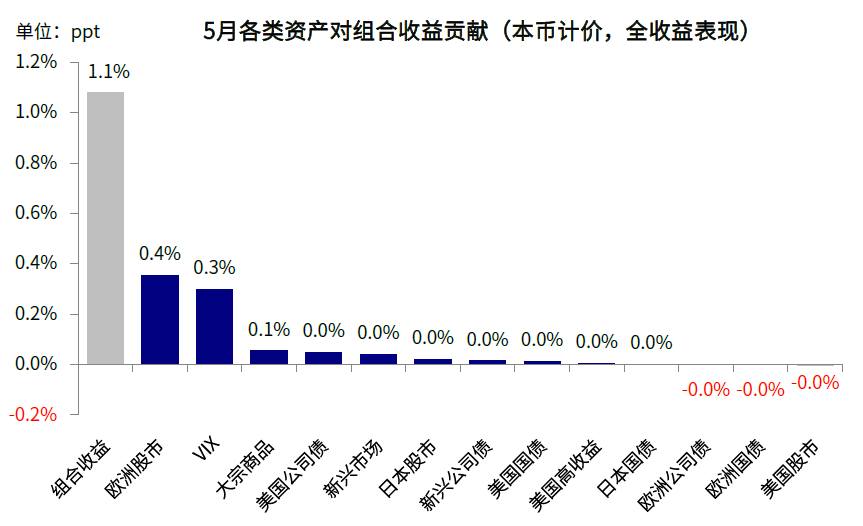

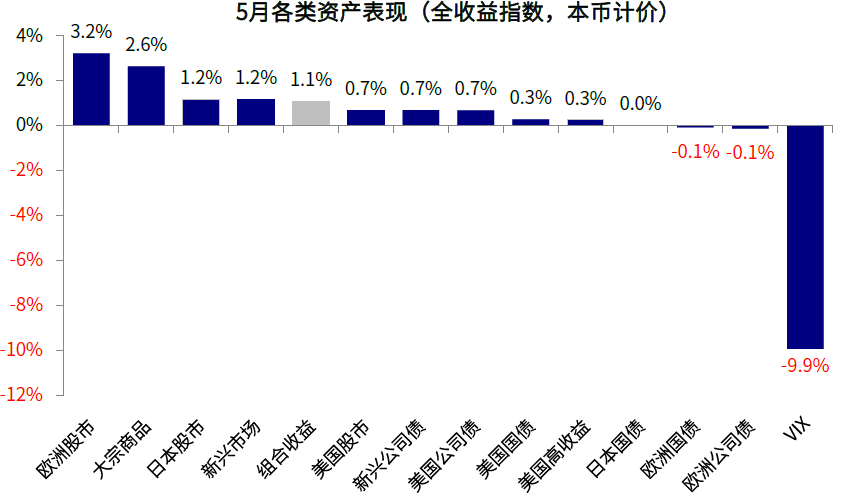

图表: 欧洲股市及VIX是组合上涨的主要贡献

资料来源:Bloomberg,Factset,中金公司研究部

图表:5月主要海外资产价格表现

资料来源:Bloomberg,Factset,中金公司研究部

从配置策略上,基于我们在上文中的分析,6月上半月无疑是市场预期寻找方向和共识的重要窗口:1)如果出现预期外变化进而引发市场动荡,参照2013年QE削减恐慌的经验,利率上冲造成的波动,股票债券和黄金都不是好的选择,更应以降低仓位的方式应对。2)但若如我们预期的相对平稳渡过的话,全球资产主线则有望从4月份的通胀和5月的流动性重回增长,权益资产也或迎来新一轮增长驱动的喘息窗口,而美国全面开放的增长动能或支撑美元表现,并压制黄金,利率的下行空间也相对有限。具体而言,

跨资产:基于增长可能重回主线而流动性维持宽松的大背景,我们建议股>大宗>黄金>债券的排序。权益市场需要关注6月上半月寻找方向和共识过程中的可能波动,但即便出现波动我们也不认为是趋势的逆转;大宗商品价格和库存依然偏高,单纯的供给侧溢价在部分被证伪,因此我们依然建议等待需求侧修复的信号。黄金在阶段性的价格压力下仍可以部分配置,但不建议继续加仓。利率的下行空间可能有限。美元指数持续的弱势和欧美疫情剪刀差收敛以及美元流动性激增有关,但当主线转向增长后可能会再度走强。

跨市场:我们依然看好美股市场盈利支撑下的中期前景,短期关注6月上旬的扰动。欧洲当前疫情改善和疫苗接种的逐步加速将有望提供支撑,维持相对标配。新兴市场在经历了前期回调后有所修复,但内部分化和增长前景依然是对其超配的主要阻力,关注美元流动性和美债利率边际变化的扰动。

板块风格:5月短端利率下行和美元流动性充裕使得成长风格在主要市场均明显跑赢,后续如果增长再度成为主线后可能会转为均衡。此外,随着更多开放进展的推进,复工和服务性需求回升受益的板块依然值得关注。

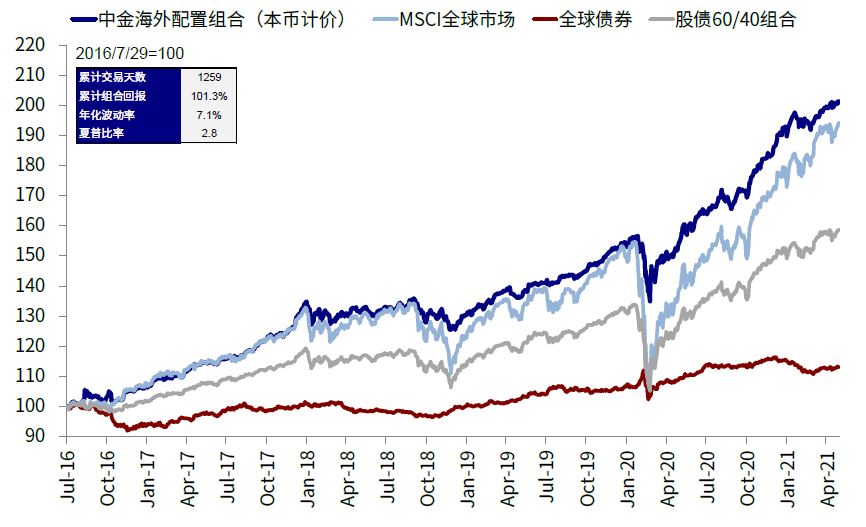

我们海外资产配置组合5月上涨1.08%(本币计价),表现略低于全球股市(1.15%,MSCI全球指数,美元计价)和大宗商品(2.64%),但好于全球债市(0.55%,美银美林全球债券指数,美元计价)和股债60/40组合(0.92%)。自2016年7月成立以来,该组合累积回报101.3%,夏普比率2.8。分项看,欧洲股市和大宗商品是组合上涨的主要贡献。我们在5月初小幅下调美股(但维持超配)并加至新兴(但整体偏低)的策略回过头来看是恰当的。

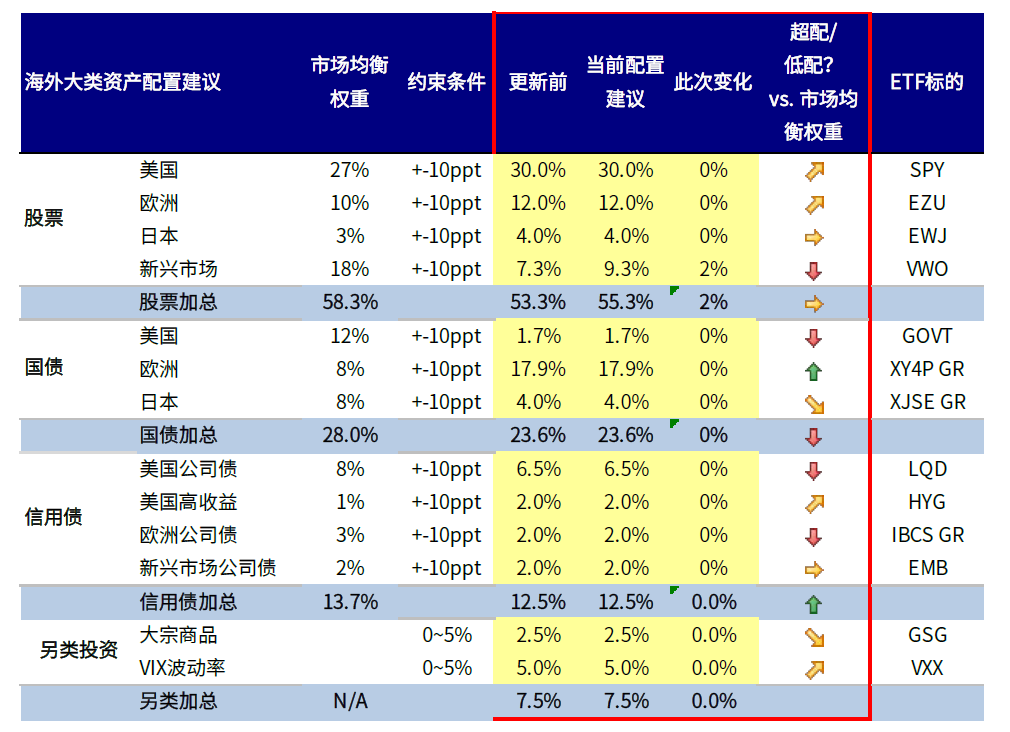

图表:6月海外资产配置建议

资料来源:Bloomberg,Factset,中金公司研究部

5月回顾:价格压力缓解、流动性宽裕和利率回落支撑市场与成长股表现

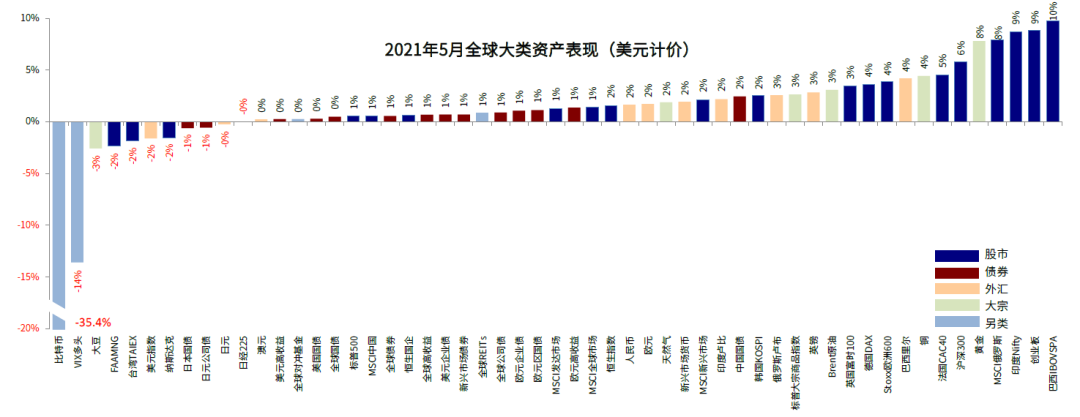

5月,1)跨资产:大宗>股>债;2)权益市场:新兴>发达;发达中欧洲领涨,FAAMNG落后;新兴中,俄罗斯、巴西、印度及A股领先,港股落后;3)债券市场,公司债>高收益债>国债;美债利率回落;4)大宗商品:黄金领涨、铜、原油整体继续上行,农产品普跌;5)汇率:美元指数走弱,巴西里尔、俄罗斯卢布走强;6)另类资产,比特币大跌。

图表:5月全球大类资产表现:美元计价下,大宗>股>债,创业板、俄罗斯及印度股市、黄金、铜领涨;比特币、VIX多头、大豆、FAAMNG领跌

资料来源:Bloomberg,Factset,中金公司研究部

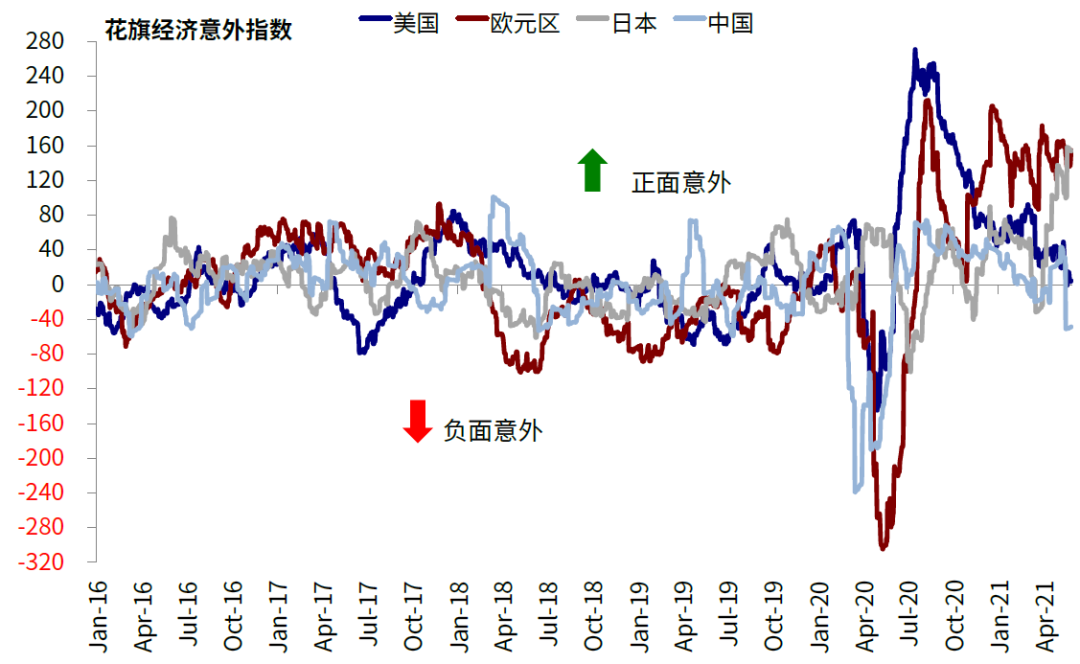

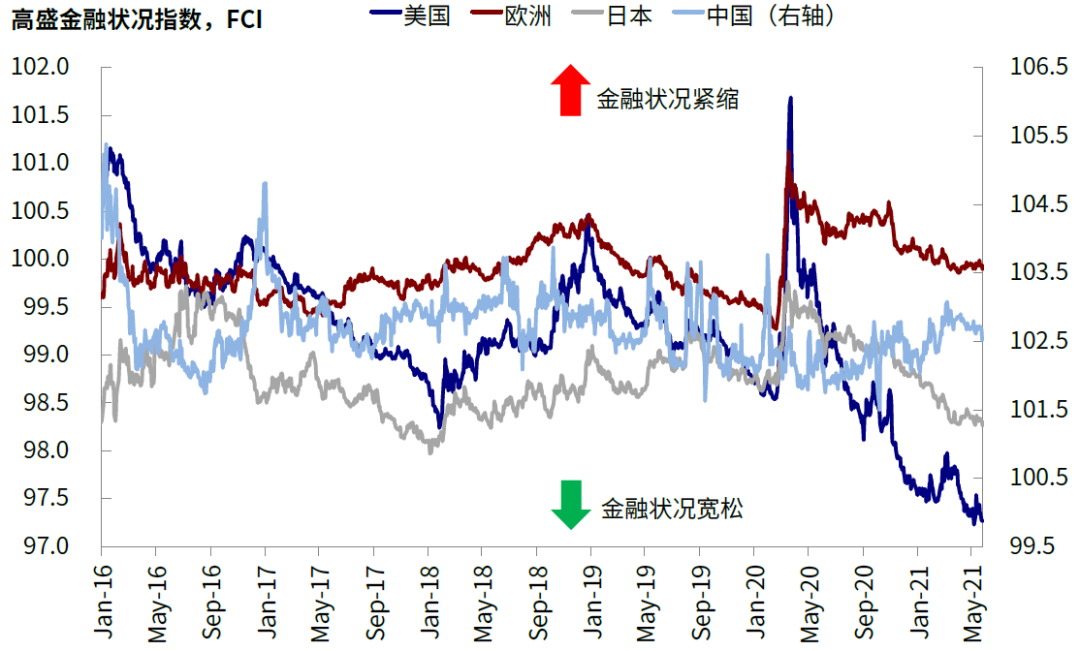

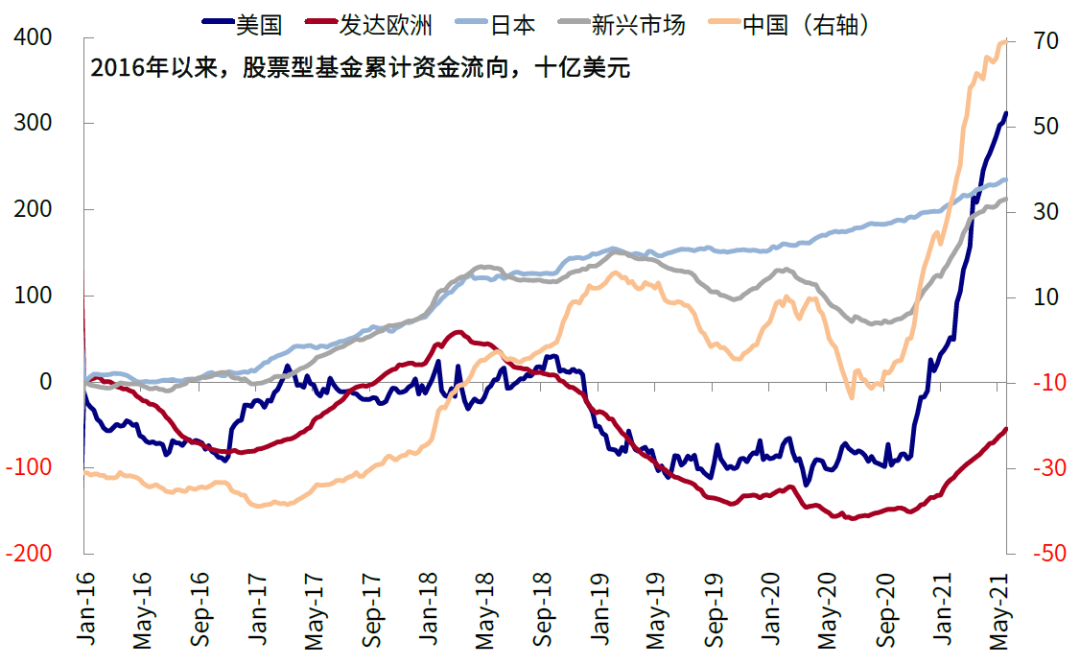

5月,美国、欧洲及中国经济意外指数回落,日本抬升。5月,美国、日本金融条件趋向宽松,欧洲及中国边际上略有收紧。资金流向上,5月,资金加速流入新兴、欧洲及日本股市,美国较4月流入放缓,但绝对规模依然最高。

图表:5月美国、欧洲以及中国经济意外指数回落,日本抬升

资料来源:Bloomberg,中金公司研究部

图表:5月美国、日本金融条件趋向宽松,欧洲及中国边际上略有收紧

资料来源:Bloomberg,中金公司研究部

图表:5月,资金加速流入新兴、欧洲及日本股市,美国较4月流入放缓,但绝对规模依然最高

资料来源:Bloomberg,EPFR,中金公司研究部

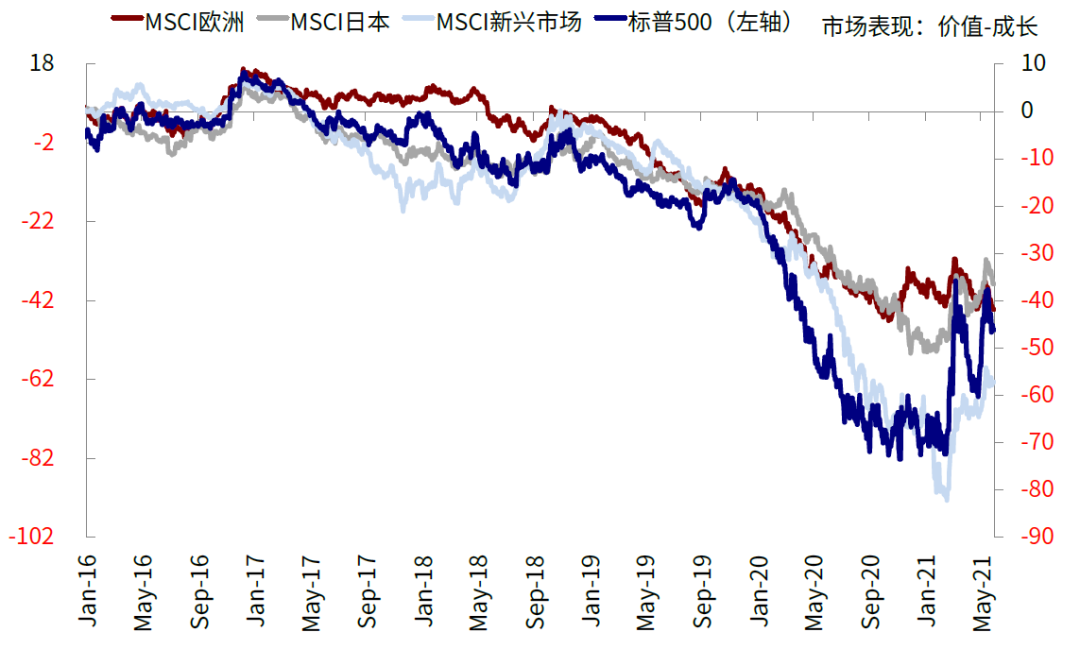

图表:5月美国、日本及新兴均为价值跑赢,欧洲成长领先

资料来源:Bloomberg,中金公司研究部(数据截止2021年5月31日)

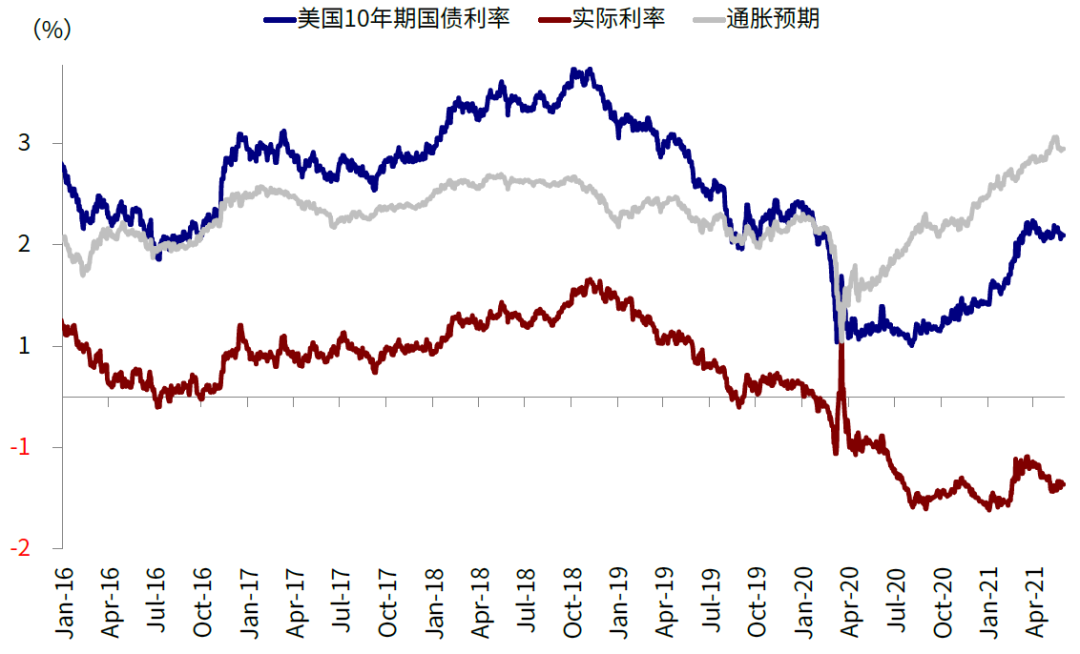

图表:5月,10年期美债利率略有回落,其中实际利率下滑,隐含通胀预期先升后降

资料来源:Bloomberg,中金公司研究部

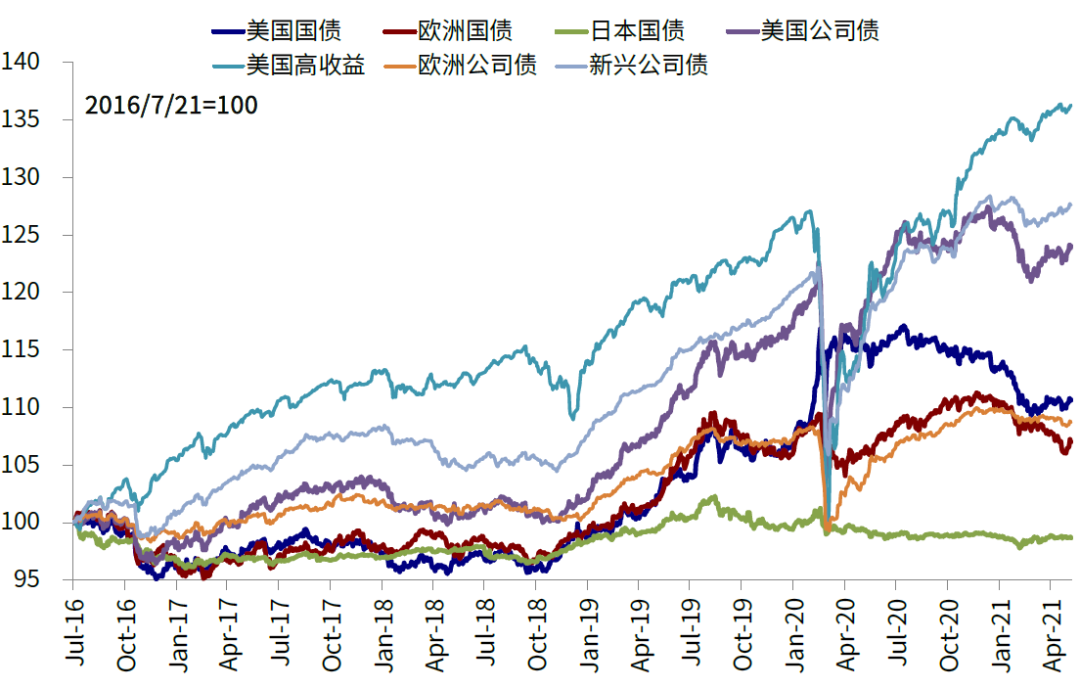

图表:5月美国公司债、美国高收益债、美国国债、新兴公司债均上涨,欧洲国债及公司债下跌

资料来源:Bloomberg,中金公司研究部

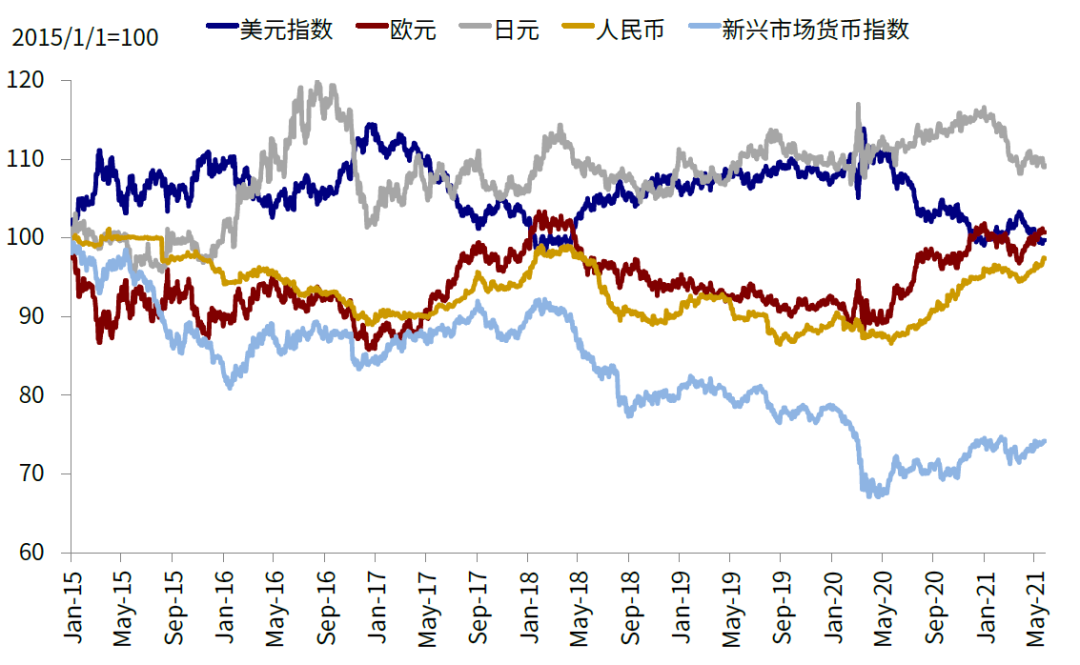

图表: 5月欧元、日元、人民币走强,美元指数走弱

资料来源:Bloomberg,中金公司研究部