摘要

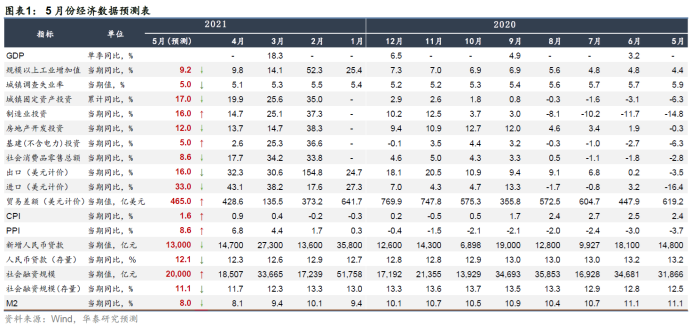

2021年5月宏观数据预览

先行指标显示工业生产预期大体平稳、但新订单/在手订单预期小幅回落;欧洲经济快速重启之下,全球外贸周期继续上行,考虑东盟国家生产和出口可能受疫情扰动,我国在全球外贸市场的出口份额有望维持较高;工业生产价格可能继续快速上行、整体通胀或小幅走高。流动性环境较为平稳,但企业债融资环比收紧,政府债发行或成为社融主要的支撑项。

预计5月工业增加值同比+9.2%;预计2019年5月-2021年5月,当月CAGR为+6.8%左右,基本持平前值。随着欧洲服务业加速重启、美国消费仍有韧性,我国出口增长动能维持高位、预计国内工业生产维持平稳;但供给侧因素——芯片、集装箱等方面瓶颈,以及上游涨价对部分中游行业产生成本压力,可能在一定程度上制约行业生产和补库意愿。

我们预计5月社零消费增速+8.6%(前值同比+17.7%)、预计2019年5月-2021年5月社零消费当月CAGR为+2.7%左右、较前值+4.1%回落。4月份汽车、线下零售、餐饮等方面消费环比表现略低于历史季节性均值;剔除基数影响,今年五一小长假公布的消费表现弱于2019年同期,消费市场仍未恢复到无疫情影响下的“自然增长”状态。出入境隔离、检疫等措施暂难取消,仍然制约着跨境电商、以及出境游相关产业消费。

1-4月制造业投资(金额)超过2019年同期水平,预计扩产能需求带动制造业投资继续较快增长;地产融资维持边际紧调控。预计今年1-5月整体固定资产投资增速+17%;其中制造业投资增速预计+21%;地产投资增速预计+19%;基建投资(统计局口径,不含电力)增速预计+14%。

预计5月份出口(美元计价)同比增速为+16%,进口同比增速为+33%,贸易顺差重新扩张至465亿美元。考虑工作日因素的日均进出口金额均有望维持在高位。欧美居民(消费)风险偏好修复,Q2可能是美国经济年内环比增长的高点、而欧洲经济增长高点或在Q3,我国出口增长仍有一定持续性。部分东盟国家生产和出口受新一轮爆发的疫情冲击,我国在全球产业链中所占出口份额有望持续在较高水平。

预计5月CPI环比-0.1%、同比+1.6%;PPI环比+1.2%、同比+8.6%。PPI同比继续快速上行、CPI同比回升。猪肉价格环比仍然下跌,但服务业价格反弹、以及上游涨价向中游的传导逐渐体现,CPI整体可能上行。5月份,尽管工业大宗价格震荡较大,但全月来看,多类工业原料价格仍有上涨,预计PPI环比涨幅小幅放缓,但同比继续快速上行。

预计5月信贷新增1.3万亿元(去年同期1.48万亿元),M2同比增速下降为+8%。预计5月社融新增2万亿元,存量增速+11.1%。信贷或小幅减速、政府债融资成为社融主要支撑项,虽然流动性大体平稳,但受金融监管收紧影响,社融同比增速或继续回落。结合债券发行高频数据,我们预计今年5月政府债券融资约7000亿元(今年4月为3740亿元),去年5月为11,362亿元;今年5月企业债券融资约-1500亿元(今年4月为3510亿元),去年5月为2879亿元;今年5月股票融资约900亿元,去年5月为353亿元。政府债净发行仍然较强,成为社融主要的支撑项。

风险提示:货币政策边际收紧超预期,银行间流动性收紧,市场波动加大