01

首批公募REITS上市

近期首批公募REITS即将上市,引起市场的较大关注。从首批公募的认购情况看,发行十分火热,投资者对该新投资品种充满热情。首批9只公募REITS包含收费公路,污水固废处理、产业园和仓储物流四类基础设施项目类型,主要位于北京、上海、江苏、浙江、广东地区,区域经济发达。与其他投资品种相比,公募REITS具有稳定性强,分红率高,风险属性中低的特点,满足了部分投资者对收益有一定要求,但又不愿意承受较高风险的投资需求。公募REITS与股票,债券,商品的相关性较低,机构投资者可以利用公募REITS分散投资组合风险。随着更多的公募REITS上市,这必将成为一个重要的投资品种。

02

如何选择公募REITS

虽然首批公募REITS都是基础设施类项目,但是不同项目的资产质量及预期回报率有较大差异。随着以后公募REITS不断增多,投资者也将面临着如何评估不同公募REITS的投资价值与风险的问题。对于选择公募REITS,我们认为应该从多方面考虑,包括基础资产现金流的稳定性,基础资产的预期现金分派率,基础资产的估值,基金条款等因素。

现金流稳定性。公路、污水处理等公用事业性质较强的基础资产现金流稳定性明显优于产业园,物流仓储等市场化属性较高的基础资产。低风险投资者应优先考虑REITS是否属于特许经营类项目,以及特许经营权限的期限。

预期现金分派率。公募REITS收益主要来源于两部分,一是基金的现金分派,二是基金的二级转让收益。首批发行的公募REITS预期现金分派率均在4%以上。公路、污水处理,固废处理等特许经营类的公募REITS现金分派率较高,产业园、仓储类的公募REITS现金分派率较低,但基础资产存在升值空间,二级转让收益或较公用事业类的高,收益的不确定性也大一些。因此如果追求稳健回报,更应该看重公募REITS的现金分派率。

基础资产的估值。我们推荐使用资产估值/EBITDA指标,该指标可以剔除不同股债结构对项目估值的影响。由于预期现金分派率主要是发行方聘请第三方估算而来,具有一定的不确定性以及乐观倾向,使用当期资产估值/EBITDA则可以避免预测的主观性。项目的估值也决定了基金的预期现金分派率的高低,通常而言,资产估值/EBITDA指标较低的项目,预期现金分派率也相应更高。

基金条款。基金条款也会对基金预期回报产生一定影响。不同基金采用的股债结构不同,后期通过适合的股债比例搭建可以进一步提高REITS的回报率。部分基金设有激励条款,管理人更加有动力提高基金的回报率。虽然目前基金的回报主要依赖于基础资产,主动管理影响较小。但基金运行后期管理人可以出售,收购基础资产,届时基金管理人的主动管理能力将起到重要作用。

以下我们简要分析一下首批公募REITS的投资价值。

公路类公募REITS

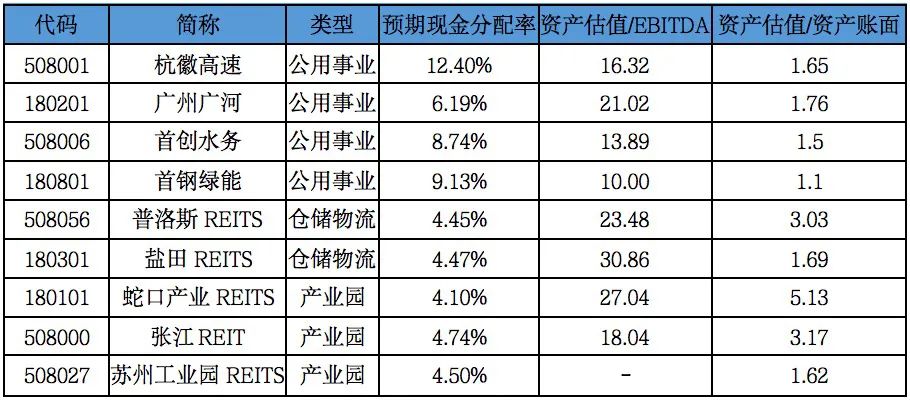

首批上市两只公路类公募REITS,杭徽高速与广河高速,分别位于长三角地区与粤港澳地区。从项目的预期现金分派率看,杭徽高速预期现金分派率为12.4%,广河高速的预期现金分派率为6.19%,杭徽高速的预期回报更高。我们测算其资产估值/EBITDA,2020年杭徽高速与广河高速分别为16.31,21.03。剔除疫情影响,2019年分别为12.19,16.56,杭徽高速的EBITDA比率也更低些,反映出杭徽高速的估值更有吸引力。从运营情况看,杭徽高速有超过15年的运营历史,广河高速为8年。2020年杭徽高速通行车辆增长率为8.41%,2019年为11.14%。广河高速2019年通行量增长率为3.57%,主要原因是部分车流分流至广惠高速,导致通行量增长率下降。相对比,杭徽高速的车流量增长更加稳定。

最后,从基金条款上看,杭徽高速将采用50%股权,50%债权的方式重构项目,加大杠杆,能进一步提高REITS的回报。杭徽高速在基金中也设立了激励条款,回报率高于10%、9%浮动管理费将增加。从这一角度看,杭徽高速REITS的管理人对基金的回报有较大信心。综合而言,我们认为杭徽高速较广河高速更有投资价值。

污水固废处理类公募REITS

首批上市两只污水、固废处理类公募REITS。其中首创水务为污水处理,首钢绿能为固废处理。从预期现金分配率上看,首创水务预测现金分配率为8.74%,首钢绿能为9.13%,两者差异不大。我们计算出两者的资产估值/EBITDA,其中首钢绿能为10.00,首创水务为13.89。这也反映出首钢绿能估值上优于首创水务。从业务稳定性看,两者都有特许经营权,稳定性很强。但首钢绿能有部分收入来源于垃圾焚烧电力,2029年后将面临国补退坡问题,营业收入将下降约15%。从现金流稳定性而言,首创水务的现金流较首钢绿能稳定。综合对比,我们认为首创水务更加有投资价值。

物流仓储类公募REITS

首批上市两只物流仓储类公募REITS,分别为盐田REITS以及普洛斯REITS。盐田REITS基础资产是盐田现代物流中心项目,毗邻盐田码头。普洛斯REITS则包含了位于北京,苏州,广州佛山的7个仓储物流园。从预期现金分配率看,两者收益相差不大,盐田REITS为4.47%,普洛斯REITS为4.45%,但收益上远较公路类、污水固废处理类公募REITS要低。盐田REITS和普洛斯REITS的资产估值/EBITDA分别为30.86,23.49,估值也较公用类REITS高。从业务稳定性看,盐田REITS大客户为盐田集团,占比44%,前十大租户占比超过90%,集中度较高。普洛斯REITS地域上更加分散,集中度风险较低。总体而言,普洛斯REITS较盐田REITS更有吸引力。

产业园类公募REITS

首批上市了三只产业园类公募REITS,分别是蛇口产业REITS,张江REITS,苏州工业园REITS,分别位于深圳蛇口,上海张江高科技园,苏州工业园,地理位置均十分优越。产业园类公募REITS预期现金分配率与物流仓储类相差不大,蛇口产业REITS、张江REITS,苏州工业园REITS预期现金分配率分别为4.10%,4.74%,4.5%。从估值上看,蛇口产业REITS的估值更高,资产估值/EBITDA为27.04,而张江REITS为18.03。蛇口产业REITS的资产较账面价值增值到5倍,是首批REITS中资产增值率最高的REITS。这主要是因为产业园类公募REITS除了现金分配外,还具有资产升值功能。由于深圳蛇口地理位置优越,其租金水平及升值潜力较大,因此估值水平也更高些。从现金流稳定性看,蛇口产业REITS近三年净利润维持在5000到6000万元左右,而张江REITS的净利润2019年出现亏损。这也反映出蛇口产业REITS的稳定性更强些。综合而言,我们认为蛇口产业REITS要较另外两只产业园REITS更优质。

03

总结

综合而言,杭徽高速、首创水务,首钢绿能为代表的公用事业类REITS预期回报相对较高,收益稳定,是低风险偏好投资者的首选。以蛇口产业REITS为代表的产业园类公募REITS收入市场化程度较高,收益稳定性较公用事业类低,但存在一定的物业升值空间,若对区域商业地产市场有信心可以选择此类REITS,适合风险偏好相对较高的投资者。以普洛斯REITS为代表的物流仓储类REITS预期现金分配率较低,收入较产业园类稳定,但物业升值空间也较产业园类低,适合风险偏好适中的投资者。

图表1 首批公募REITS预期收益与估值情况

资料来源:招募说明书,第一创业证券固定收益部