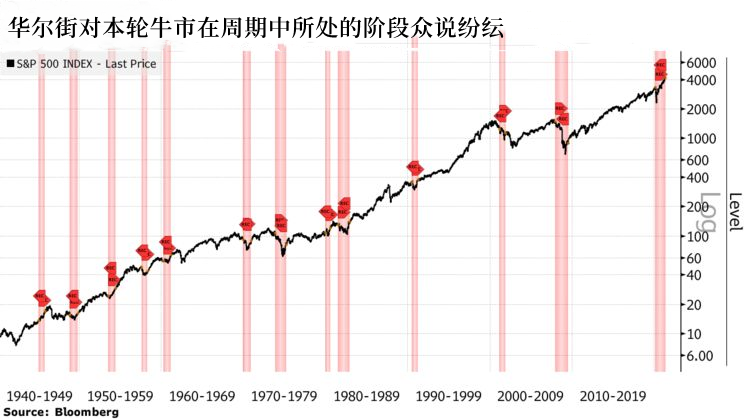

在这样一个百年不遇的后疫情时代,现在处于牛市周期中的早期,中期还是晚期?这是投资者迫切想知道的问题。

在华尔街看来,只需回答一个问题:牛市持续多久了?而这又取决于你认为牛市是什么时候开始的,是金融危机结束?还是新冠疫情结束?又或者其他。

对此市场有三种观点。持长期观点的人认为去年的经济衰退只是一个小插曲,并称反弹即将结束。新的看多者则认为过去14个月只是强劲反弹刚刚开始的第一阶段。介于两者中间的则表示,我们可能已进入新的周期,但这个阶段的经济增长速度确实异乎寻常。

美国银行财富管理公司(U.S。 Bank Wealth Management)的投资策略师汤姆汉林(Tom Hainlin)则表示:

“这是因为本次周期具有特殊性,和传统的经济扩张不同。目前仍然有许多不确定因素,结果也是多样的。”

所以,我们到底处在牛市周期哪个阶段呢?下面来看三种观点的具体阐述:

早期阶段

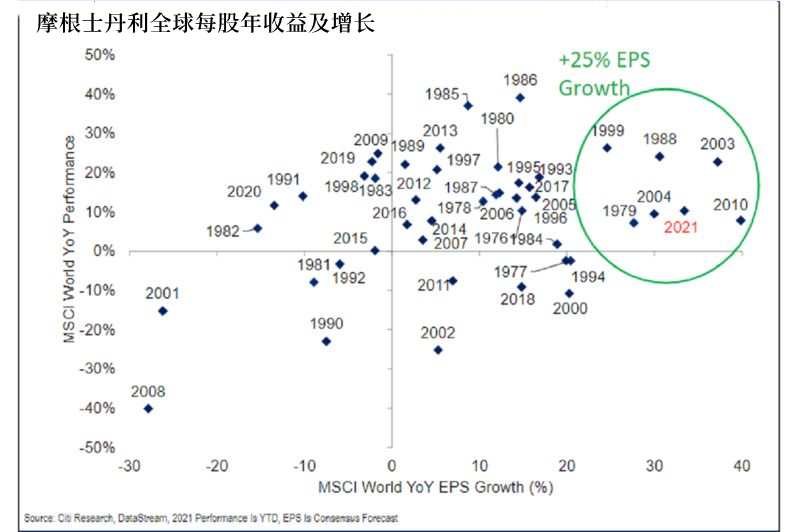

目前,市场洋溢着投资者的兴奋情绪,股票发行量也创纪录,这些似乎都表明牛市已趋向成熟。然而, 以罗伯特巴克兰(Robert Buckland)为首的花旗集团策略师却表示,从收益数据来看,牛市仍处于早期阶段。

全球企业收益在去年11月疫情封锁期间见底,这就意味着在那时,市场仍处于复苏周期的第一年。花旗预测,随着全球经济重新开放,2021年企业收益将飙升36%。

因此,无论看空者对股市14个月的涨势有何疑虑,在巴克兰看来,当前的基本面支撑十分强劲,不容忽视。事实上,他的团队发现,自1976年以来,当收益增长超过25%时,市场没有哪年是在下跌的。

当地时间上周四,巴克兰在一份报告中写道:

“我们会在股市短期下跌时做多,特别是周期性股票。现在退出交易还为时过早。”

西北共同财富管理公司(Northwestern Mutual Wealth Management Company)首席投资策略师布伦特舒特(Brent Schutte)表示,与市场周期相关的经济周期也处于早期阶段。

中期阶段

摩根士丹利的迈克威尔逊(Mike Wilson)表示,市场比平常更快地进入了本轮周期的中期阶段,且伴随着周期轮换。

该公司的首席美股策略师最近几周开始不再推荐周期早期阶段和受益于经济重启的股票,比如他下调了非必需消费品类股的评级。相反,他建议投资者青睐通货再膨胀交易类股,包括金融类股和材料类股,以及价格合理的成长型股,如医疗保健类股和某些通讯服务类股。收益和估值之间将展开拉锯战,他预测,如果收益保持不变,未来12个月的回报将变得温和,大盘可能会出现10-20%的修正。

该美股策略师在一份报告中写道:

“这次经济衰退和复苏具有独特性,原因有很多,其中最重要的是它涨跌的速度。经济快速复苏让我们仅用一年便进入了牛市周期中期阶段,估值反映了这一点。”

与此同时,John Hancock investment Management联席首席投资策略师艾米莉罗兰(Emily Roland)说,她发现基本面和收益增长在周期中期开始变得更加重要:

“我们必须考虑到,财政刺激措施和宽松的金融环境利好已经耗尽,进入第二、第三年以及本轮周期的中期时,会有更多的波动出现。”

后期阶段

斯通公司(StoneX)的文森特德鲁阿德(Vincent delasard)指出,标准普尔500指数从2020年低点迅速反弹,因此市场仍与疫情前的周期相同。

这位全球宏观策略师最近表示,股票发行的大规模增长、估值极高,这种情况不会在市场见底时看到。与此同时,内部人士正迅速套现。而且,在新的牛市到来之际,散户投资者往往会产生很大的不信任。但这种情况现在肯定不会发生。

资产管理公司Toews Corp。的CEO菲尔·托斯(Phil Toews)对此表示赞同。他预计收益率将继续走高,这将给股市带来挑战。此外,他表示,以某些指标衡量,估值已经超过了互联网时代的水平,这往往预示,市场会重蹈覆辙:

“我估计最多也就一年,牛市将会结束。我们可能还会看到金融资产价格与经济状况之间产生背离。”