这一波银行股被减持得有点集中。

5月17日晚间,杭州银行公告称,股东中国人寿计划减持公司不超过1%股权。而这已经不是中国人寿第一次出手减持银行股了,此前其还陆续减持了邮储银行、中国银行和农业银行。

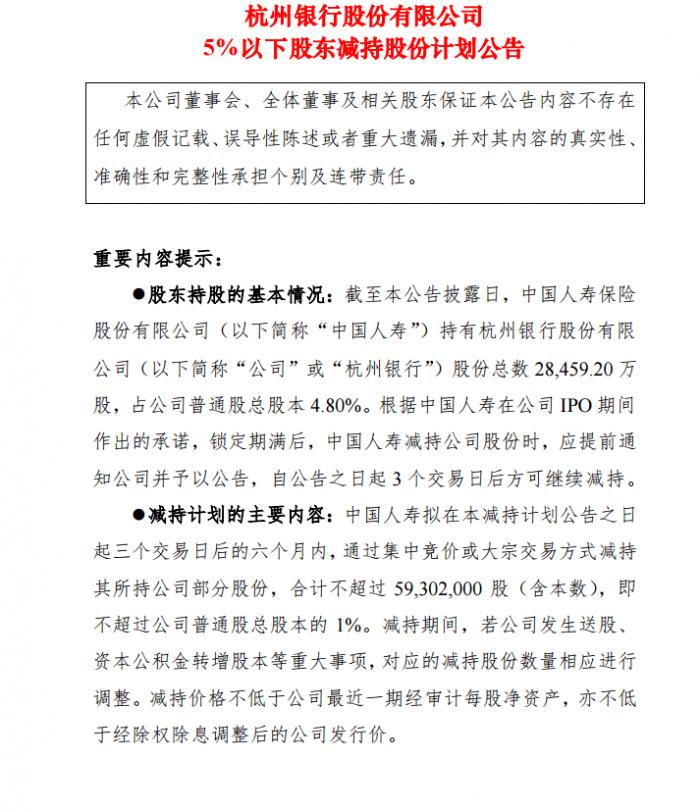

中国人寿拟减持杭州银行

5月17日晚间,杭州银行发布股东减持公告称,该行股东中国人寿拟在此次减持计划公告之日起三个交易日后的六个月内,通过集中竞价或大宗交易方式减持其所持杭州银行部分股份,合计不超过5930.20万股(含本数),即不超过杭州银行普通股总股本的1%。

目前,中国人寿持有杭州银行股份总数2.85亿股份,当前持股来源包括IPO前取得的1.45亿股和其他方式取得的1.4亿股,共占公司普通股总股本4.80%。根据中国人寿在公司IPO期间作出的承诺,锁定期满后,中国人寿减持公司股份时,应提前通知公司并予以公告,自公告之日起3个交易日后方可继续减持。

今年杭州银行表现还是相对亮眼,在大盘出现调整的背景下上涨超过10%,中国人寿也是落袋为安了。

这已经不是中国人寿第一次减持,5月7日,中国人寿以3.05港元/股的均价减持农业银行2000万股,套现约6093.2万港元。减持后,中国人寿持有农业银行2.76亿股,持股比例由9.05%降至8.98%。

而就在再早点前的4月12日,农业银行还被中国人寿以3.07港元/股的均价减持2000万股,套现约6136.8万港元。

此外,截至一季度末,从股东变更信息看,中国人寿还减持邮储银行约7.98亿股,减仓幅度达23.9%,但目前中国人寿仍然是邮储银行第三大股东。同时,中国人寿还分别完成减持中国银行2.89亿股和1.72亿股。

对于中国人寿的减持操作,有业内人士表示,银行股2021年以来表现显著优于大盘,机构减持或是正常的“高抛低吸”操作。“从过往的经验来看,险资追求绝对收益,价格高了就会选择落袋,价格低了,就会出手吸货,不能简单的看成看空银行股。”华南一家券商的研究员表示。

无独有偶,股神巴菲特也在一季度减持了银行股。

今年一季度,巴菲特削减了多个银行股持仓。具体包括减持瑞银约145万股,减持富国银行5174.9万股,减持规模约98%,几近清仓。

在今年5月份伯克希尔·哈撒韦的股东大会上,巴菲特称银行股原来是他的最爱,但目前对金融业或银行业的持仓不能超过10%,更多的持仓会让他头痛。

一季度银行业景气度回升

今年5月11日,银保监会发布了2021年一季度银行业主要监管指标数据。整体而言,银行业经营环境向好,中长期仍需要关注部分风险因素。

中国银行分析师李梦宇表示,结合已披露的上市银行一季报,国内银行业一季度经营情况主要呈现以下变化。

第一,净利润增速由负转正,行业内分化加剧。2021年一季度,商业银行净利润同比增速为2.36%,较2020四季度增速环比提高5.07个基点。其中,大行、股份行、城商行、农商行的同比增速分别为2.76%、5.30%、-0.20%和-0.41%。受前期资产质量的负面影响,城商行、农商行仍需用收入抵补不良,净利润增速尚未转正。从上市银行数据来看,净利润增速达到4.6%,好于行业平均值。一季度共有7家上市银行归母净利润增速超过15%,包括招行、平安等股份制银行及宁波、江苏、成都、杭州、青岛等部分经营稳健的城商行。而一季度仍有12家上市银行盈利增速为负,包括部分股份制银行及城商行。两组数据共同印证,行业内部分化态势仍在持续。处于东南沿海及成渝经济圈的股份行、城商行随经济回暖业绩迅速回暖,而处于区域经济金融发展较慢的城商行仍面临不良资产出清的挑战。

第二,不良率与潜在不良持续改善。一季度末,商业银行不良贷款总额为2.78万亿元,较上季度末增长3.21%,同比增速较上季度末放缓5.19%。行业不良贷款率环比下降4个基点。其中,大行、股份行、农商行不良率环比分别下降4个、6个、18个基点,城商行不良率环比提升13个基点。关注类贷款余额同比下降8%,保持连续4个季度的下降趋势,潜在不良持续改善。关注类贷款规模与占比的下降表明,现阶段及未来一定时间,新增不良将处于可控范围内,行业整体资产质量将持续改善。

光大证券分析师王一峰也认为,一季度银行业业绩转正, 景气度持续提升。 股份行一季度净利润增速5.30%(2020年为-2.99%),增速提升较为明显;结合上市银行一季报来看,股份行经营业绩也呈现分化态势,招行、平安、兴业三家营收同比增速超过10%,而民生、浦发等营收为负增长。营收分化加大背景下,资产质量表现及拨备计提安排可能成为影响盈利的重要因素。国有行一季度净利润增速2.76%(2020年为3.00%),整体增速较为平衡,凸显了稳健经营特征;增速较2020年小幅微降0.14百分点,可能受仍保持较大的拨备计提力度影响。