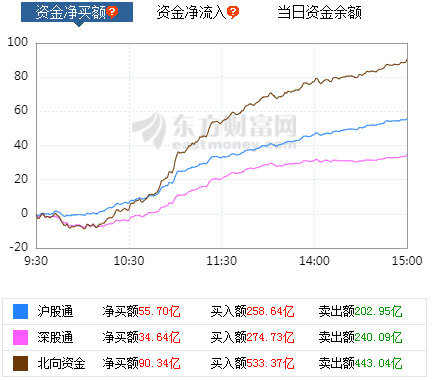

A股三大指数今日集体大涨,其中沪指收盘上涨1.77%,收报3490.38点;深证成指上涨2.09%,收报14208.78点;创业板指上涨3.06%,收报3033.81点。两市合计成交9017亿元,行业板块多数收涨,券商板块爆发。北向资金今日净买入90.34亿元。

对于后市大盘走向,机构纷纷发表看法。

国信证券经济研究所首席策略分析师燕翔认为,A股春节后至今调整时间已基本到位,二季度后市场短期看会出现今年第二波主升浪行情。中国优势竞争企业依然是长期投资方向,其不会受通胀和流动性变化太大影响,短期通胀交易机会可关注周期和金融。

山西证券认为,在市场调整充分、业绩兑现、估值下降的背景下,A股性价比开始显现。结合近期成交量来看,市场情绪稳定,对市场未来走势持乐观态度。预计未来周期行业将维持高景气,消费服务等行业持续复苏。

中原证券提到,建议投资者密切关注国内政策面、资金面的变化情况。预计沪指短线小幅震荡的可能性较大,创业板市场短线小幅整理的可能较大。建议投资者短线谨慎关注医美、汽车、养老概念以及周期行业的投资机会,中线继续关注低估值蓝筹股的投资机会。

海通证券表示,轻指数重个股。现阶段依然是结构性行情,几大热点来回轮动。主要集中在周期(钢铁、煤炭、有色)、医美、数字货币,但短期可能很难出现板块的持续性。可重点观察这几个板块的轮动,把握好节奏。此外还可以关注大消费、高景气的新能车产业链等板块。

国金证券分析,从2021年一季度央行货币政策执行报告的措辞来看,政策的结构调整短期将让位于宏观大局,5-6月的货币政策和资金面可能仍将维系较为宽裕的环境,这也将限制大盘下行的风险。债券供给依旧是5月份需要重点关注的扰动因素。短期来看,量能不足依旧制约上行空间,大盘仍以震荡为主。建议激进投资者关注养老行业、黄金、高分红,稳健投资者维持七成左右仓位。

山西证券认为,在市场预期大幅提升、整体估值随着业绩兑现下降的背景下,A股整体的性价比凸显,结合近期成交量来看,市场情绪稳定,对市场未来表现呈乐观态度。预计未来周期行业维持一段时间高景气,消费服务等行业持续复苏,A股中期将有震荡向上走势。