投资要点

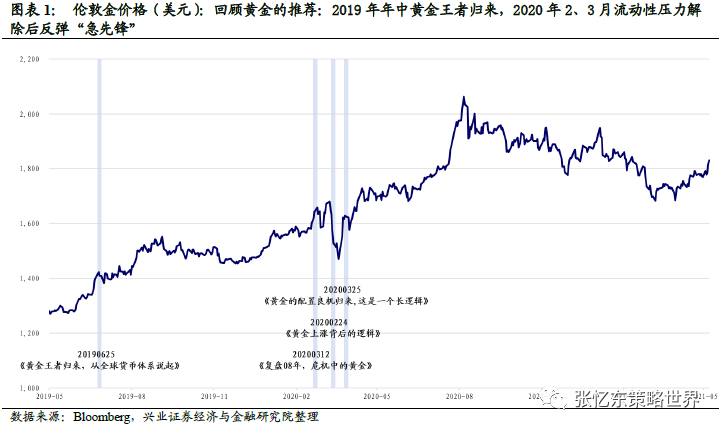

1、回顾我们对黄金的推荐:2019年年中推荐黄金“王者归来”,2020年3月流动性压力解除后建议配置黄金。

2、中短期,今年2季度黄金迎来做多窗口期。

——2季度,海外通胀上行,美债长端名义利率大概率将维持区间震荡,美国长端实际利率受压将驱动黄金反弹。中短期,美债实际利率的是黄金定价之锚。展望2季度,导致黄金1季度调整的两个变量都有所好转:

变量一:美债收益率,1季度急升,而2季度名义利率有望维持区间震荡。我们曾提出,美债供给以及非美投资者抛售成为名义利率短期急升的主因。现在美国财政部优先使用TGA 账户,新发国债融资压力骤减,另外,随着美债收益率升至1.6~1.8%,非美投资者抛售压力缓解。

变量二:多杀多的反身性踩踏风险,年初至今已充分释放。去年看好黄金的一致预期过于强烈,但是,截至5月,黄金CFTC非商净头寸已经明显回落。

我们判断,美国就业数据不佳,长端名义利率2季度大概率区间震荡;同时,美国经济2季度强复苏驱动通胀显著上行,从而,黄金迎来做多窗口期。

3、长期,金价走势取决于MMT(现代货币理论)时代美元主导的信用货币体系能否维持稳定?会不会陷入严重的信用危机?会不会有崩盘的风险?

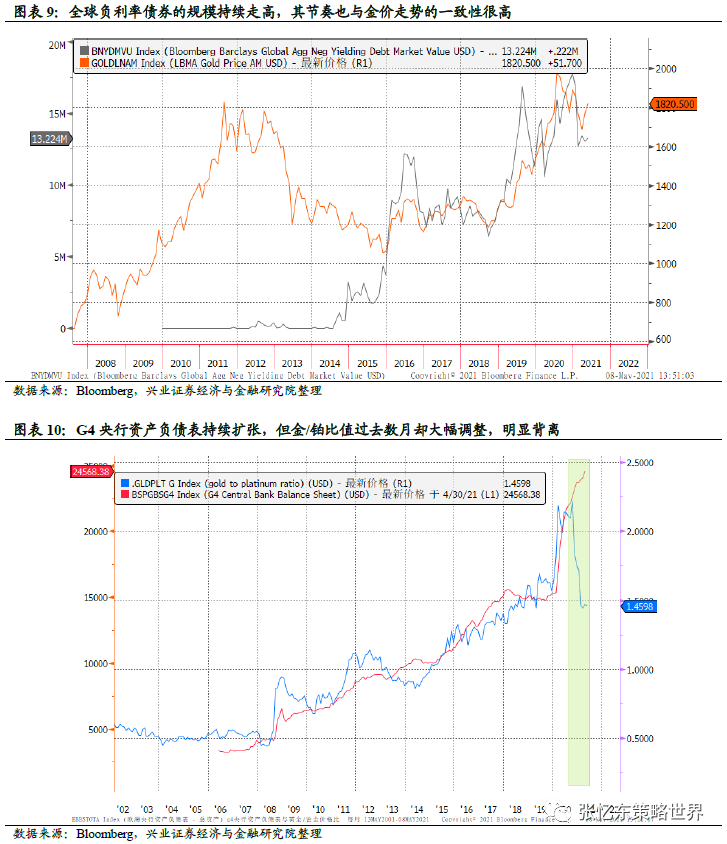

1)全球负利率债券的规模(衡量纸币信用的代理变量)开启了持续走高的进程,其节奏与金价走势的一致性很高。

2)黄金在剔除消费属性之后其走势,长期来看和G4央行(美联储、欧央行、日本银行、英格兰银行)资产负债表规模走势一致。而当前G4央行的资产负债表的持续扩张,但是,金/铂比的价格反而出现了大幅的调整,明显背离。

3)中美大国博弈持久战,美国大概率是花钱买时间,MMT上瘾之后难戒,对于美元主导的国际货币体系的稳定性埋下重大隐患。美国事实上已实行了MMT理论,突破了债务上限的约束,美国试图通过扩张债务来刺激经济增长,用时间化解债务风险。MMT财政赤字货币化上瘾之后难戒掉,体现为当下拜登的百日新政及此后的刺激计划,未来一旦经济变差就会祭出无限QE。

4、投资建议:黄金2季度有望落后补涨,关注相关黄金或有色金属基金

1)展望二季度做多黄金——实际利率受压+相对数字货币落后补涨。

美国二季度实际利率被压制,将驱动黄金反弹。美国通胀压力显著上升,但广义失业情况依然不容乐观,美国长端名义利率将维持区间震荡。

其次,贵金属作为非主权货币的传统仍将延续,相对暴涨之后的短期狂热的数字货币,黄金更具安全性,有望落后补涨。面对美联储不断扩表、美国赤字货币化上瘾,全球民众的反抗是首选数字货币,造就了年初至今比特币们暴涨,短期情绪和行为已过热和狂热。同样具备超主权货币属性的比特币和黄金,2021年两者的价格走势差距过度悬殊,以前走势较一致。

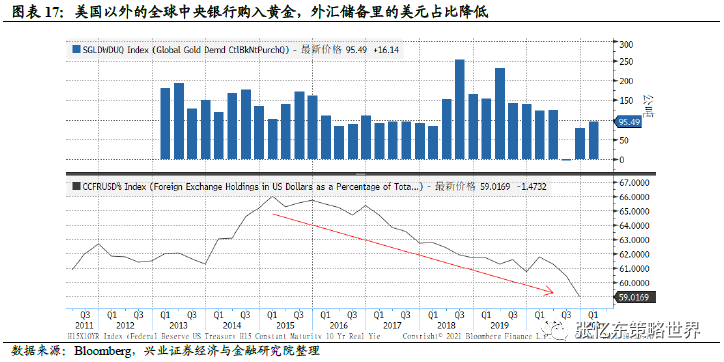

第三,MMT时代美元主导的货币体系,可能遭遇更多非美央行的不信任,各国央行外汇储备里黄金占比有望持续提升。

2)配置黄金的权益资产产品,可关注黄金或者有色金属相关的基金,见正文。

3)需要警惕黄金的中期风险,2021年下半年某个时间黄金走势可能受美国货币政策和财税政策变化的影响,特别是对美联储削减购债规模(taper)的担忧。但是,当前还不用杞人忧天,毕竟联储当前的货币政策框架下更加强调就业以及数据依赖,4月非农就业数据或显示距离联储的就业目标还有一段路要走。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

正文

1、回顾我们对黄金的推荐:2019年年中推荐黄金“王者归来”,2020年3月流动性压力解除后建议配置黄金

2、中短期,今年2季度黄金迎来做多窗口期

今年二季度,海外通胀上行,美债长端名义利率大概率将维持区间震荡,美国长端实际利率受压将驱动黄金反弹,中短期美债实际利率是黄金定价之锚,该规律终将发挥威力。

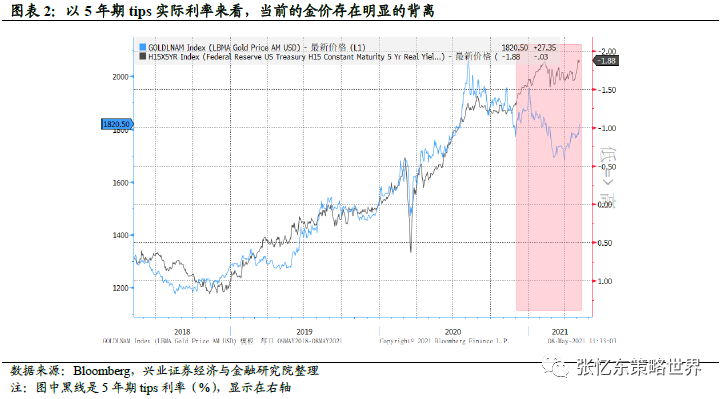

黄金一季度明显调整,当前的实际金价和实际利率走势所预示金价存在背离。以5年期tips为例:2021年开年之后,5年期tips所显示的实际利率大幅走低,但一季度黄金大跌。3月底4月初以来,黄金重回升势,但与实际利率背离仍大。

展望2季度,导致了黄金1季度大幅调整的2个变量都有所好转:

变量一:美债收益率,1季度急升,2季度名义利率有望维持区间震荡。我们曾提出,美债供给以及非美投资者抛售成为名义利率短期急升的主因。现在美国财政部优先使用TGA 账户余额,新发国债融资压力骤减,另外,随着美债收益率升至1.6~1.8%,非美投资者抛售压力缓解。

谈到美债经历了结构性变化:美联储成为美国国债的主要购买方,当前其持有国债占比进一步提升至历史性的高位水平23%。这种结构性变化的结果,第一,名义利率受到供给影响大;第二,联储之外的购买者,尤其是非美持有者的抛售对美债利率影响变大。

对于第一点供给因素,根据美国财政部最新表态,后续疫后刺激将优先使用TGA余额而非新发债务,截至5月5日,美国TGA账户余额依旧高达0.95万亿美元,2季度美债供给对收益率上行的刺激会明显弱化。

对于第二点,非美投资者的抛售加剧了1季度美债利率上行斜率,现暂告一段落。其中,日本金融机构1季度抛售美债,对美债收益率上行斜率影响明显。但是,日本金融机构在4月开启了新财年之后,加大了对美债的购买——最新披露的日本每周投资于海外中长期债券净额大幅提升。

变量二:多杀多的反身性踩踏风险,年初至今已充分释放。去年看好黄金的一致预期过于强烈,今年至今黄金呈现多杀多踩踏。截至5月,CFTC公布的黄金非商业净头寸持仓已经明显回落,而在2021年年初下跌前却是处于历史高位水平。

我们判断,美国就业数据不佳,长端名义利率2季度大概率区间震荡;同时,美国经济2季度强复苏驱动通胀显著上行,从而,黄金迎来做多窗口期。

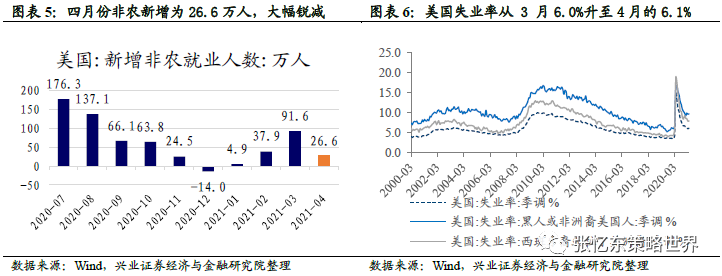

3月新增非农高达91.6万,而疫苗进一步普及的4月份,非农新增为26.6万人,大幅锐减。失业率从3月的6.0%上升至4月的6.1%。

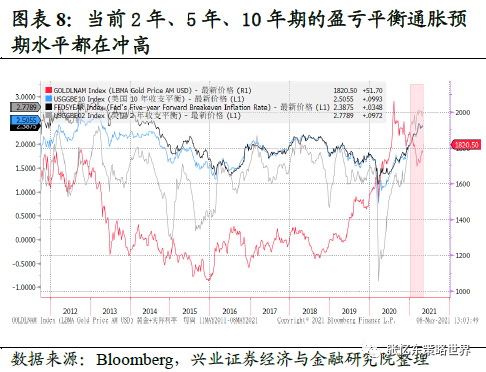

当前2年、5年、10年期的盈亏平衡通胀预期水平都在冲高,截至20210507分别为2.78%,2.50%,2.38%。

3、长期,金价走势取决于MMT(现代货币理论)时代美元主导的信用货币体系能否维持稳定?

长期,对于黄金的价值衡量,应跳出实际利率的分析框架,转向主权信用货币的信用问题。黄金作为超主权货币,是对以美元为主导的国际信用货币体系的避险——MMT时代该货币体系会不会陷入信用危机?会不会有崩盘的风险?

首先,主权信用货币的信用问题:全球负利率债券的规模(衡量纸币信用的代理变量)开启了持续走高的进程,其节奏与金价走势的一致性很高。这显示了黄金其作为超主权货币,发挥其对抗法定货币信用减弱的功能。

其次,金价走势方向长期来看和法定货币的供应量高度相关:黄金兼具货币属性和消费属性,剔除消费属性之后提纯的货币属性——黄金/铂金比长期走势从长期来看,和G4央行(美联储、欧央行、日本银行、英格兰银行)资产负债表规模走势一致。而当前G4央行的资产负债表的持续扩张,金/铂比的价格反而出现了大幅的调整,产生了明显背离。

第三,中美大国博弈持久战,美国大概率是花钱买时间,MMT上瘾之后难戒,对于美元主导的国际货币体系的稳定性埋下重大隐患。美国事实上已实行了MMT理论,突破了债务上限的约束,美国试图通过扩张债务来刺激经济增长,用时间化解债务风险。MMT财政赤字货币化上瘾之后难戒掉,未来一旦美国经济变差,就会毫不犹豫地祭出无限量化宽松QE。

跟“软货币”国家不同,美国只要财政刺激能够推动名义GDP改善,那么,即使美元贬值也不会引发资本外逃,从而不会出现主权债务危机。

民粹主义盛行的互联网时代,比起痛苦的社会改革,美国政客们更愿意选择花钱买时间,争取时间科技创新,或者等待时机收割别国。

MMT理论的指导下,西方将继续高筑债台、信用货币不断超发,从而带来新型滞胀,突出体现为结构性资产泡沫与宏观经济低增长的长期共存。

新型滞胀,不是上世纪70年代婴儿潮时代那种供给不足式的滞胀,而是在人口老龄化、有效需求不足时代,由“硬货币”国家的高债务、信用货币超发所驱动的滞胀。

MMT时代美国赤字货币化上瘾,体现为当下拜登的百日新政及此后的刺激计划。

首先,拜登政府的2021年推出的《美国就业计划》里2.3万亿美元基建支出为期8年,和《美国制造税收计划》的2万亿美元企业税筹资计划为期15年,二者期限上不平衡。

其次,《美国家庭计划》十年间的1.8万亿美元支出中,1.5万亿通过税收抵免,另有3030亿美元由财政部负担。

4、投资建议:黄金2季度有望落后补涨,关注相关黄金或有色金属基金产品

4.1、展望二季度做多黄金——实际利率受压+相对数字货币落后补涨

首先,美国二季度通胀压力显著上升,但是广义失业情况依然不容乐观,美国长端名义利率将维持区间震荡,从而,实际利率被压制而驱动黄金反弹。

其次,贵金属作为非主权货币的传统仍将延续,相对暴涨之后的短期狂热的数字货币,黄金更具安全性,有望落后补涨。

面对美联储不断扩表、美国赤字货币化上瘾,对于美元为主导的主权信用货币体系,全球民众的反抗是首选数字货币避险。这造就了年初至今比特币和狗狗币们持续暴涨,但是,短期已经出现过热和狂热情绪和行为。

同样具备超主权货币属性的比特币和黄金,2021年两者的价格走势差距过度悬殊,而在2017年至2020年上半年的走势较为一致。随着2020年4季度PayPal为比特币背书、今年特斯拉和比特币绑定等事件催化下,比特币等数字货币成为全球民众对抗欧美货币大放水的首选,狗狗币的涨势最是迅猛。

第三,展望未来,MMT时代美元主导的货币体系,可能遭遇更多非美央行的不信任,体现为各国央行外汇储备里美元的占比降低,黄金占比有望持续提升。在过去十年,全球央行则是持续地购入黄金;此外,外汇储备里的美元占比从2015年的66%下降至2020年4季度的59%。

4.2、配置黄金的权益资产产品,可关注黄金或者有色金属相关的基金

4.3、需要警惕黄金的中期风险,2021年下半年某个时间黄金走势可能受美国货币政策和财税政策变化的影响

下半年,一旦美国失业率明显下降之后,市场对美联储削减购债规模(taper)的担忧将会重新强烈起来。但是,当前还不用杞人忧天,毕竟联储当前的货币政策框架下更加强调就业以及数据依赖,截至最新2021年4月的非农就业数据或显示距离联储的就业目标还有一段路要走。

联储当前的货币政策框架下更加强调就业以及数据依赖。就业的强调:2020年8月新修订的货币政策框架声明强调了广泛而全面的目标(broad-based and inclusivegoal);数据依赖:鲍威尔在2019年10月的全国商业经济学协会发表题为《经济发展进程中的数据依赖型货币政策》的演讲提到“之所以为数据依赖,是为了强调货币政策永远不会在预设的过程中发生”。

鲍威尔4月9日在IMF研讨会上表示“连续几个月出现类似的就业岗位增幅(近百万),才认为经济取得实质性进展(缩减的条件)”,所以4月非农就业仅新增26.6万以及失业率回升的现状来看,联储的实质性缩减购债还有较长的时间。

风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。