投资是一项“做多未来”的事业,要成为行业翘楚,勤奋与天赋均不可或缺。所有投资者心之所向的Tenbagger(十倍股),在基金行业也屈指可数,只有历经多轮牛熊更替的洗礼才能成就“十年十倍基”的长跑冠军。这些产品的“灵魂舵手”——基金经理们,也面临规模增长的拷问,超额收益可能会被摊薄。顶流基金经理固然有着强大的吸金能力,而那些管理规模适中、且已体现出优异管理能力的中生代、新生代基金经理,同样值得广大投资者关注。券商中国特此推出《基金新势力》栏目,旨在挖掘具备充分成长潜力的、下一个Tenbagger基金经理,希望投资者在挑选基金时拥有更多的选择,最终收获“时间的玫瑰”。

一线基金经理额度告急。

截至去年末,管理资产超百亿的主动权益基金经理已经达到306位,管理300亿规模以上的基金经理达到40位。规模是业绩的大敌,众多基金暂停了申购或大额申购,一线基金经理大多已暂停营业。

接下来我们还可以买什么基金?有哪些优秀基金经理规模尚在适宜管理的范围之内,尚未被市场完全发掘?券商中国联合猫头鹰研究院,一起去寻找与发现圈内业绩优秀、平台土壤良好,具有较好成长性的中生代基金经理,为大家逐一推荐与解读。

朱少醒是怎样“诞生”的?

首次推荐我们以业内“终生成就奖”得主朱少醒博士作为范本。

朱博士兢兢业业奋战在公募基金一线超15年,管理富国天惠年化收益率超20%。他的投资马拉松长跑,耐力、热爱与专业都令人尊敬。我们认为,朱少醒的“诞生”主要有以下几方面的原因:

第一是热爱。朱少醒是唯一一位连续管理同一只基金超15年的基金经理。他没有“奔私”,很少接受采访,也没有发行任何新产品。他的关注点一直在投资本身,而不是财富、名气、规模或其他。这在浮躁的投资圈难能可贵。

坚持做一件事情5年,或许可以理解为坚韧或者敬业;坚持做一件事情15年,那一定是因为热爱。关于热爱,朱少醒在访谈中是这样描述的:

热爱是享受过程,而不是过分在意结果。“小孩画画通常有两种完全不同的状态:有的小孩边画边撕,画完就撕;还有的小孩画好了,选择一些好的保存在那边。可能到最后,所有的画里,画的更好的是前者。投资和这个有点类似,我享受它的过程,喜欢它的体验,喜欢去学习。只要你足够热爱,别的问题都不是问题。”

“只是享受成功带来的荣耀,跟热爱不一样。热爱就是你甚至没有看到曙光,老是碰壁,各种怀疑的时候,你觉得我就是喜欢,还能坚持,这才算。”

“做投资可能跟做人的方式有关,无论是我们公司的业务、还是投资,我都希望看得长远。我比较喜欢能够非常纯粹专注把事情做到极致。”

第二是土壤。富国基金是一家重视研究、具有较好研究传承的基金公司,也被誉为公募基金的“黄埔军校”。一手打造中欧基金的董事长窦玉明在2008-2013年曾任富国基金总经理;将汇添富基金带上巅峰的张晖总经理,也曾在富国基金担任研究主管和基金经理。而现任总经理陈戈,更是将富国基金规模从二线提升至一线,这离不开长期以来对研究这一立身之本的坚守。他本人是贵州茅台的早期发掘者,2005年管理的富国天益基金为当年股基冠军……

富国基金公司从投研条线提拔的高管包括陈戈、朱少醒、李笑微、饶刚、李晓铭等,向优秀投研人才提供了良好的晋升机制。源源不断培育出一代又一代优秀基金经理:于江勇、李晓铭、魏伟、杨栋、李元博、王园园……

朱少醒的投资策略与风格特征

朱少醒的投资策略以自下而上选股为主,直到现在,他还在季报中用“翻石头”来比喻这种选股法。关于选股标准,我们翻阅了他最新一期季报,令人惊奇的是,里面所述与10年前他在央视采访上表达的选股标准如出一辙,丝毫未变:即要寻找具有良好“企业基因”,公司治理结构完善、管理层优秀的企业。可见其投资框架的稳定性。

朱少醒对于个股有其独立的判断。他并不追风抱团,但也不刻意回避。他在季报中写到“优质个股和大家耳熟能详的明星股不应该是完全等同的概念。”因此他的重仓股组合呈现出“一半在圈内,一半在圈外”的特征。其中圈内个股也出现了不少“被抱团”的痕迹,如贵州茅台是他自2005年上任起即持有。

是什么决定了朱少醒的投资策略与风格?

首先,他在富国接受了体系化的行业研究训练,做研究总监期间所接触的全行业广泛的研究员。这让他坚持自下而上,精选成长股的投资方式,历史上也曾经集中持股。在老一辈基金经理中,朱少醒是少有的在早期就确立鲜明的成长风格,且对估值有一定容忍力的基金经理。

第二,他早年为金融工程的学术背景,较早接受了组合管理的培训,这使得他近年来重视组合管理,控制组合风险,且持股趋于分散。

谁是下一个朱少醒

我们使用猫头鹰自己研究开发的捕基能手,量化生成了与朱少醒相似的10位基金经理,经过定性分析比较,在此重点介绍3位。

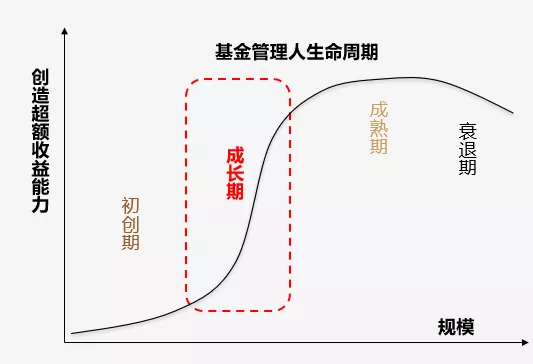

在基金经理生命周期中,我们更多地关注成长期的基金经理。成长期的基金经理通常需要把其过往的研究经验投入到投资实战过程中,研究新的行业拓展能力圈,直到投资框架趋于稳定,逐渐具备多个行业和风格的投资经验与投资能力。

基金管理人生命周期;图片来源于网络

基金经理个人禀赋、公司平台、以及个人投资风格将较大程度上决定基金经理的成长性。根据以上角度,我们选出了以下几位成长性良好的基金经理。

1、刘博:富国周期优势

刘博是富国基金一位成长期基金经理,现任富国周期优势基金的基金经理。曾任东证资管的行业研究员、富国基金行业研究员。刘博认为,基金经理认识的核心就是去判断什么样的生意是好生意,阅读商业模式是投资的核心能力。

刘博在基金季报中表示,坚持“以合理的价格买入做好生意的好公司”这一投资理念,不参与虚无炒作,不踩进价值陷阱。他认为的“好生意”需要满足三个要求:

(1)需求好,潜在空间广、增速高、潜在集中度提升可能性大、市场有延展性;

(2)产业结构优,进入壁垒高、退出壁垒低、对上下游议价能力强、替代品竞争弱;

(3)可复制性强,商业模式能够从1到n持续复制下去。重资产的可复制性相对比较低;轻资产的可复制性相对不太受资金的限制,长期现金流会很好;而本身为通胀型产品商业模式也会加强。

一般而言,“好生意”具有超额利润持续、资产负债表稳健、现金流充裕、资本开支少等财务特征。从量化打分和排序结果来看,目前互联网、办公软件、物业管理、高端白酒等都属于好生意公司。

自2018年管理富国周期优势以来,刘博的任职期回报为184.30%,年化回报46.71%,同类排名8/637。最大回撤仅12.65%。行业相对均衡,适度抱团。

除了与朱博士一样,秉持坚持自下而上基本面选股,适度逆向的投资理念外,刘博在气质上也神似朱博士(颜值都很高),有图为证。一个是淡薄佛系的“陶渊明”,一个是沉迷书海的“铲屎官”。他们专业踏实又真诚低调的形象,赢得了基民的信任和喜爱。

2、孙伟:东方红睿满沪港深

孙伟自2017年管理东方红睿满沪港深以来,任职期回报为207.03%,年化回报30.34%,同类排名18/1244。他主要采取自下而上选股的策略,具有一定的逆向思维。孙伟为消费行业研究员出身,在东方红资管期间,结合了东方红擅长的制造业投资,形成了消费+制造的投资能力圈。

在孙伟的部分访谈中,我们看到了他身上类似朱少醒的热爱、专业与坚守。相比于大部分基金希望“扩展能力圈”,孙伟表示并不需要,而是希望能够“缩小能力圈,把深度做得更深”,因为“一个投资人的生涯,挖掘十几个到二十个股票就足够了”,“用价值投资的眼光来做长期投资,并不真正需要那么多股票。”这一点正与朱博士不谋而合。朱少醒重仓茅台9年,他表示:“长远来看,挣大钱的投资不需要很多股票;投资除了选好股票外,很重要的是要在这个正确的选择上赚足够多的钱。”

相比于朱博士用“画完就撕”的方式比喻投资的享受当下,孙伟这样表达对投资的喜爱:“对于基金经理这个职业,最大护城河来自耐得住寂寞,投资不是比谁更聪明,而是谁更愿意长期。”“巴菲特说,人们总是不喜欢慢慢变富。事实上,如果一个人能接受慢慢变富,其实是一种捷径。”“做投资是让我开心的事情,是一个不断了解世界和新鲜事物的过程,非常有意思。”

良好的投资土壤:孙伟所在的东方红资管是一家拥有强烈价值主张和投资文化输出的资产管理公司。过去在其灵魂人物陈光明的带领下,践行价值投资、长期投资、绝对收益的投资理念,在整个资管行业享有盛誉和影响力。旗下多位基金经理秉持同样的价值投资理念,与优秀乃至伟大的企业为伍,分享这些企业的长期成长,隔绝市场短期波动噪音,取得了优秀的业绩。

根据海通证券统计,截至2020年底,东方红资管旗下权益基金近5年平均上涨125.26%,年化收益率17.63%,在97家基金管理人中排名第6;固定收益类基金近5年平均上涨27.60%,年化收益率4.99%,在76家基金管理人中排名第6。也是唯一一家近5年权益和固收业绩均列行业前6的基金管理人。

关于东方红对价值投资的坚守,孙伟是这样描述的。“通过深入研究、长期追踪来挖掘上市公司的内在价值是我们团队的核心思路,举个例子,假如我们买了一个天天涨停的股票,这种在公司内部是没有任何荣誉感的。”

此外更难得的是,东方红资管还是一家重视投研传承的公司。据公开报道,“东方红的权益团队一直有着‘传帮带’的优良传统,资深投资人员会手把手地带教年轻的研究员。其实许多基金经理自身也有繁重的研究任务,需要不断拓展能力圈。即便如此,他们仍然会承担研究新人的培训工作。东方红的价值观就是这样一代代传承下来,团队的凝聚力也因此形成。”

成长于优良的投资文化土壤,坚持研究判断的独立性,对投资充满兴趣与热爱,对长期充满耐心和信心。相信孙伟可以继续前行,走出等待他“慢慢变富”的十五年。

3、沈楠:交银主题优选

沈楠自2015年5月管理交银主题优选以来,任职期回报为156.38%,年化回报17.26%,同类排名28/339。他是宏观策略研究出身,采取自上而下与自下而上相结合的方式管理基金,比较看重风险收益比平衡。与朱少醒类似,沈楠在个股上相对分散,从组合管理的视角能够较好地分散风险。

沈楠是较少的擅长自上而下寻找投资机会的基金经理。他表示,“找到每年资本市场的核心矛盾,就能带来比较好的超额收益。只要抓住几个每一年收益率前十的行业,就能帮助产品获得一部分超额收益。”宏观策略的基因让沈楠对各行业的投资没有偏见。

和朱少醒一样,沈楠非常重视长期、深度的研究。他说:“持续时间投入研究是基金经理的本职工作。坚持很难,但是持续时间的投入,才能从量变实现质变。拉长时间看,就能在认知上超越别人很多。”同时他也非常肯定平台的价值。“交银施罗德有着很丰富的研究资源,这让我们能够在比较短的时间去进行学习,也大大提高了我们的研究效率。其实深入研究没有什么窍门,就是持续时间的投入和积累。投资并不需要那么多‘套路’,我们把简单的事情做好,重复做,就能取得比较好的长期结果。”

沈楠所在的交银施罗德基金公司近年来权益投资能力持续提升。根据海通证券统计,旗下权益产品整体上涨了103.33%,年化收益率26.69%,在110家基金管理人中排名第4。涌现出一批优秀的基金经理如王崇、杨浩、郭斐、何帅等。

公募基金行业飞速发展,一代又一代基金经理像海浪一样,风起云涌,又复归于平静。他们的贪婪与恐惧,辛勤与汗水浸润着这一片土地。而长期以来坚定践行专业化的研究与投资之路,真诚服务普通大众的基金经理,是退潮后的贝壳,永远留在了沙滩,在阳光下闪闪发光。