报告正文

一、基金一季报,为何要关注微观视角?

总量视角之外,为何要关注微观视角?此前,我们结合基金一季报梳理五大看点(详见《基金一季报五大看点——2021年Q1基金仓位解析》2021.04.22),主要结论均基于将主动偏股型基金视为一个整体。这一视角虽然较好地反映了主动基金的整体调仓,但也导致明星产品调仓权重在“无形”中被放大,在一定程度上忽视了对中小规模基金的调仓行为的刻画。

微观视角下,如何观测基金调仓行为?如果站在某个给定的基金产品视角看,其重仓标的仓位变化共有四类情形:1)获基金环比加仓、2)获基金环比减仓、3)新进入该基金前十大重仓、4)被挤出该基金前十大重仓。由于环比加仓或新进入前十大重仓均表征基金加仓信号,环比减仓与被挤出前十大重仓也同时反映了基金减仓信号,因而我们在此重点关注标的获净加仓的频次,具体指标公式为:净加仓频次=环比加仓频次-环比减仓频次+新进入前十大重仓频次-被挤出前十大重仓频次。若某个标的净加仓频次较高,其实也反映了一种更加普遍的基金加仓意愿,反之则反映更为普遍的减仓意愿。

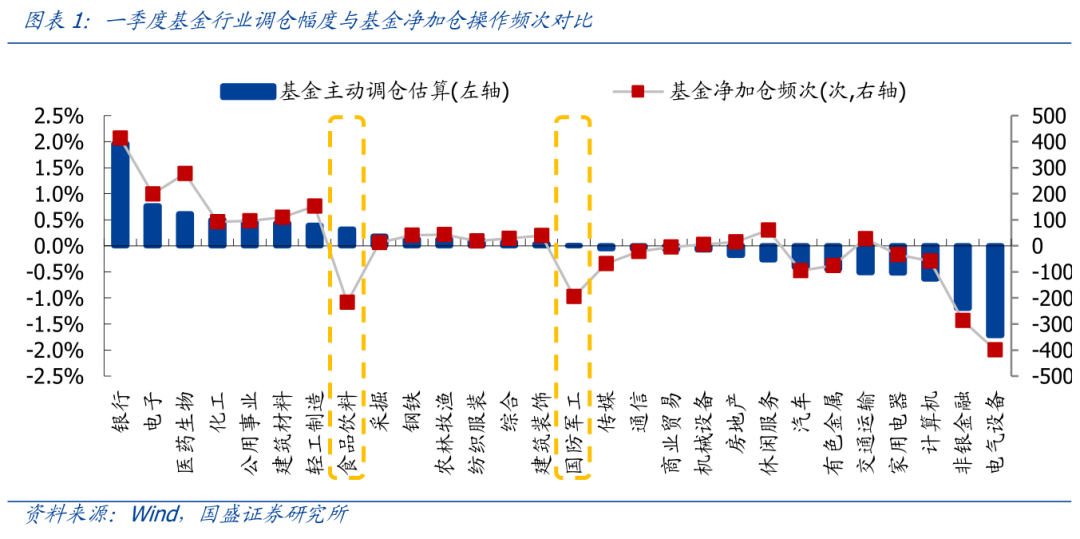

微观视角与总量视角求同存异、相辅相成,有望提供更为完备的基金调仓解读。通过对标的所属行业的净加仓频次汇总,我们将其与此前统计的基金行业主动调仓加以对比,其中大部分行业的净加仓频次与调仓幅度次序关系大致吻合,但以食品饮料、军工为代表的的部分行业也出现了较为明显的分歧,基金呈现较强的普遍减仓意愿,但行业仍获得小幅加仓。因而,单纯总量视角下的基金一季报解读仍有其不足之处,从基金个体的微观重仓信息出发,有望为总量视角提供微观视角的辅助印证,从而获得基金一季报持仓变动更为完备的解读。

二、微观视角下,基金一季度调仓有何异同?

从微观视角出发,我们将主动偏股型基金按去年年末的基金规模划分为三组:1)基金规模达到100亿元以上、2)基金规模介于50-100亿之间、3)基金规模不足50亿元。主要观测指标涵盖行业和个股两个维度,其中行业层面重点关注业内个股在一季度获基金环比净增持频次(增持频次-减持频次)、净新增重仓频次(新增重仓频次-退出重仓频次)两个指标,个股层面则主要关注不同规模基金的个股仓位调整有何异同。

2.1行业层面

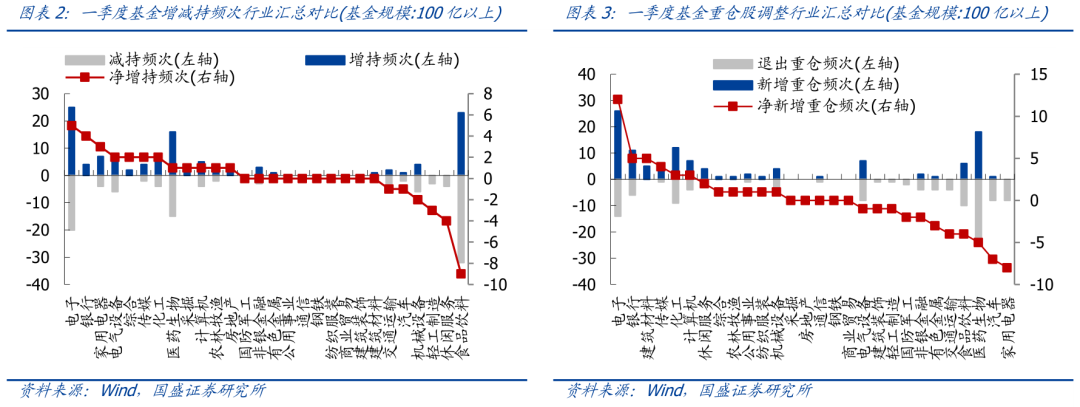

百亿规模以上基金对电子、银行增持意愿较强,对食品饮料、休闲服务减持意愿较强,且对食品饮料、电子和医药生物调仓分歧较大。结合百亿规模以上基金个股调仓的统计汇总,净增持意愿较强的个股主要集中在电子和银行行业,而净减持意愿较强的个股则主要集中于食品饮料与休闲服务,但其中食品饮料(加仓23次、减仓32次)、电子(加仓25次、减仓20次)和医药生物(加仓16次、减仓15次)三大重仓行业的调仓分歧也比较明显,增减持行为均呈现较高频次。此外,结合重仓股名单调整情况看,电子标的获新纳入重仓频次居首,达到12次,家电和汽车标遭剔除前十大重仓频次居多,分别达到8次和7次,分歧较大的标的主要集中在电子(新增26次、退出14次)和医药生物(新增18次、退出23次)。

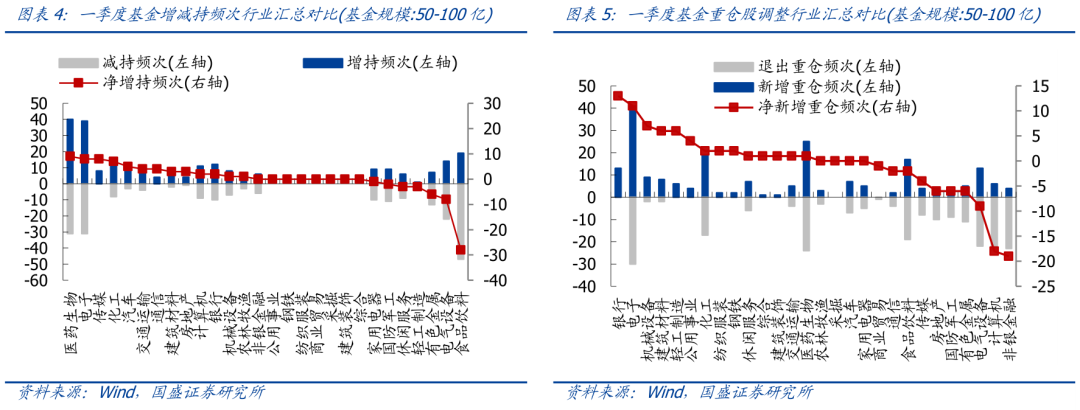

规模介于50-100亿的基金对医药和电子增持意愿较强,对食品饮料和电气设备减持意愿较强,且对食品饮料、电子和医药生物调仓分歧较大。结合规模介于50-100亿的基金个股调仓的统计汇总,净增持意愿较强的个股主要集中在医药和电子行业,而净减持意愿较强的个股则主要集中于食品饮料与电气设备,但其中医药生物(加仓40次、减仓31次)、电子(加仓39次、减仓31次)和食品饮料(加仓19次、减仓47次)三大行业的调仓分歧也比较明显,增减持行为均呈现较高频次。此外,结合重仓股名单调整情况看,银行标的获新纳入重仓频次居首,达到13次,非银和计算机标遭剔除前十大重仓频次居多,分别达到19次和18次,分歧较大的标的主要集中在电子(新增41次、退出30次)和医药生物(新增25次、退出24次)。

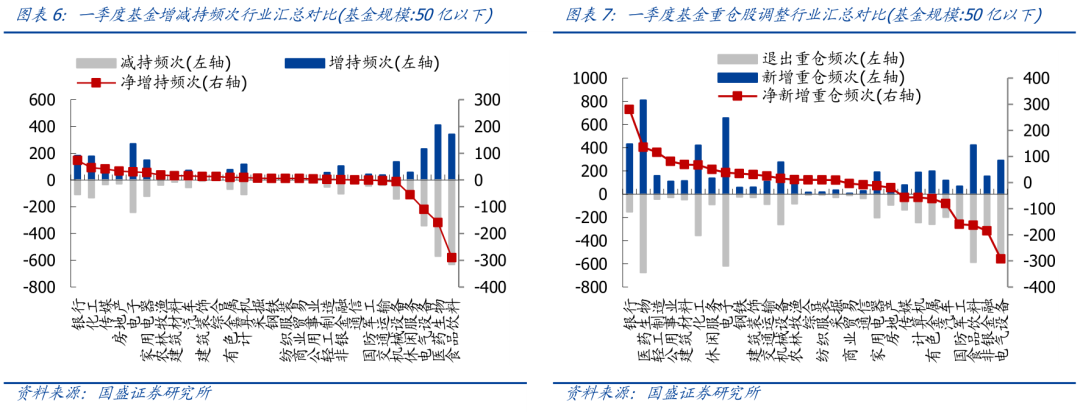

规模不足50亿的基金对银行和化工增持意愿较强,对食品饮料、医药和电气设备减持意愿较强,且对食品饮料、医药生物和电气设备调仓分歧较大。结合规模不足50亿的基金个股调仓的统计汇总,净增持意愿较强的个股主要集中在银行和化工行业,而净减持意愿较强的个股则主要集中于食品饮料、医药生物与电气设备,但其中食品饮料(加仓342次、减仓632次)、医药生物(加仓410次、减仓569次)和电气设备(加仓232次、减仓342次)三大行业的调仓分歧也比较明显,增减持行为均呈现较高频次。此外,结合重仓股名单调整情况看,银行标的获净新纳入重仓频次居首,达到280次,电气设备标的遭净剔除前十大重仓频次居多,分别达到292次,分歧较大的标的主要集中在医药生物(新增810次、退出675次)、电子(新增656次、退出618次)和食品饮料(新增423次、退出586次)。

2.2个股层面

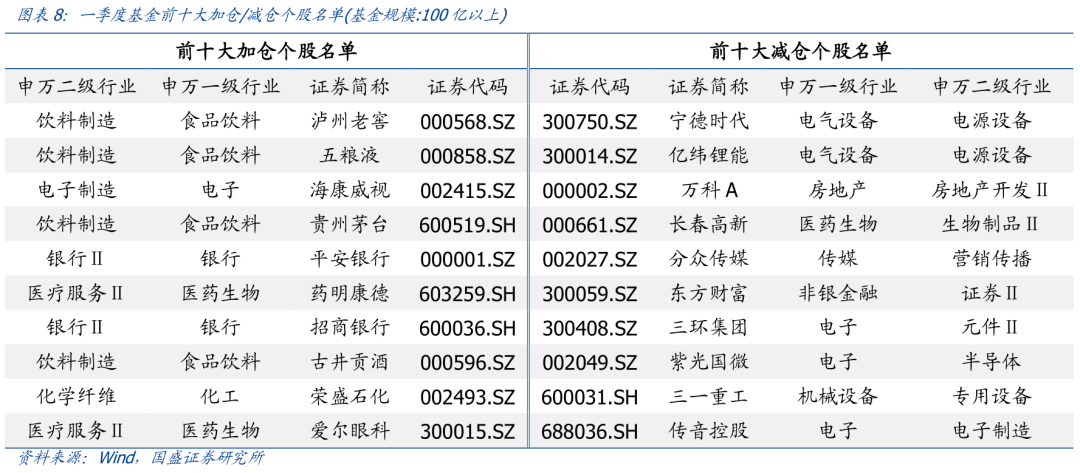

百亿规模基金加仓泸州老窖居首,减仓宁德时代居多。结合百亿规模基金重仓股持股仓位变动看,泸州老窖、五粮液、海康威视、贵州茅台与平安银行获加仓居前,而宁德时代、亿纬锂能、万科、长春高新和分众传媒遭减仓居多,总体呈现集中加仓白酒与银行优质标的,减仓新能源与电子标的。

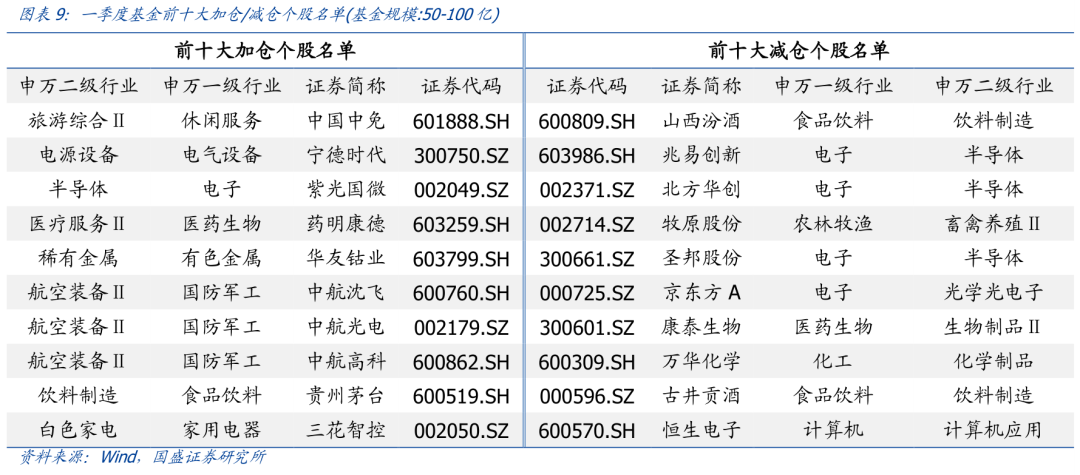

规模介于50-100亿的基金加仓中国中免居首,减仓山西汾酒居多。结合规模介于50-100亿的基金重仓股持股仓位变动看,中国中免、宁德时代、紫光国微、药明康德和华友钴业获加仓居前,而山西汾酒、兆易创新、北方华创、牧原股份和圣邦股份遭减仓居多,总体呈现加仓军工并减仓电子,消费内部则有所分化,加仓中国中免、贵州茅台和三花智控,但减仓山西汾酒和古井贡酒。

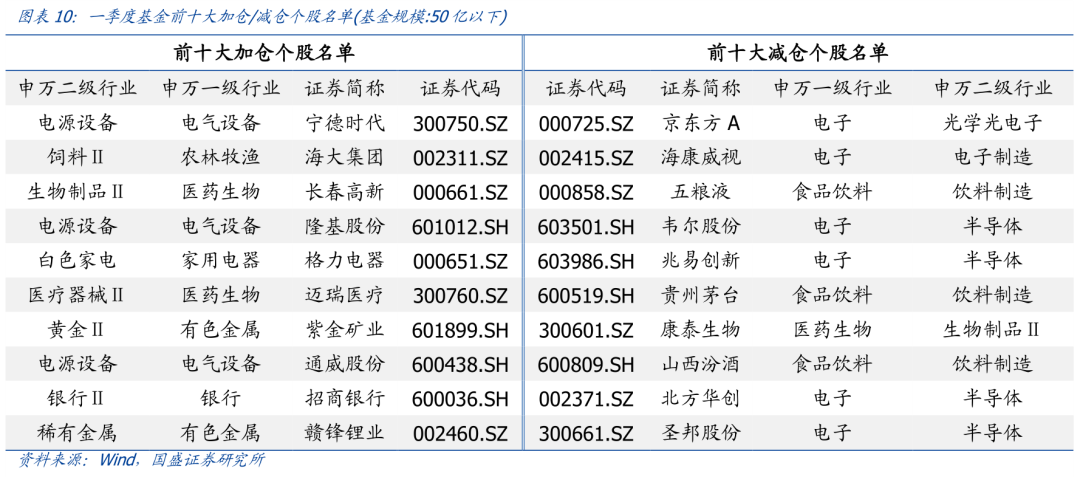

规模不足50亿的基金加仓宁德时代居首,减仓京东方居多。结合规模不足50亿的基金重仓股持股仓位变动看,宁德时代、海大集团、长春高新、隆基股份和格力电器获加仓居前,而京东方、海康威视、五粮液、韦尔股份和兆易创新遭减仓居多,总体呈现加仓新能源与医药,减仓电子与白酒。

总体而言,不同规模层次的基金调仓意愿既有共识也有分歧:

其一,从增减持方向看,银行、电子、医药、化工是各层次基金普遍增持意愿较强的方向,食品饮料、电气设备则是普遍减持意愿较强的方向,而且各层次内部普遍在食品饮料、医药生物、电子和电气设备行业存在较大的增减持分歧。

其二,从重仓名单调整看,电子、银行标的获新增重仓频次较高,同时大基金倾向于降低部分家电、汽车、医药等行业公司的重仓幅度,小基金则倾向于降低部分非银金融、电气设备等行业公司的重仓幅度。

其三,从个股仓位调整看,不同规模基金的个股调仓分歧主要集中于白酒和新能源标的中,其中规模较大的基金普遍继续增配白酒与银行标的,并减仓部分新能源与电子标的;而规模较小基金则多增配了部分新能源、医药和军工标的,并减仓了部分白酒和电子标的。

风险提示

1、样本统计具有一定局限性;2、统计方法可能存在一定误差。