摘要

核心预判:依据过往信贷投放规律及行业观察等,我们预测21年3月新增贷款2.15万亿元,社融3.2万亿元。3月末,M2达226.6万亿,YoY+9.2%;M1 YoY +6.1%;社融增速12.3%。

正文

料3月新增贷款2.15万亿,虽同比少增但增量不低

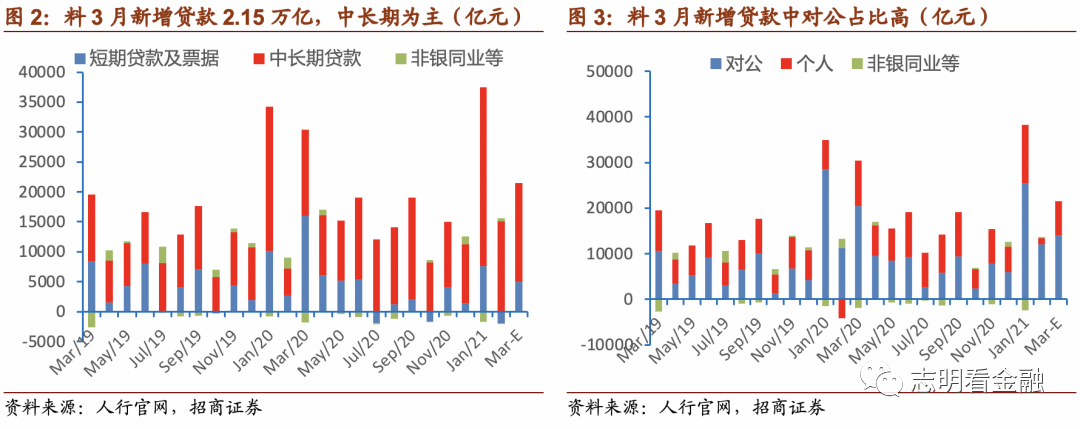

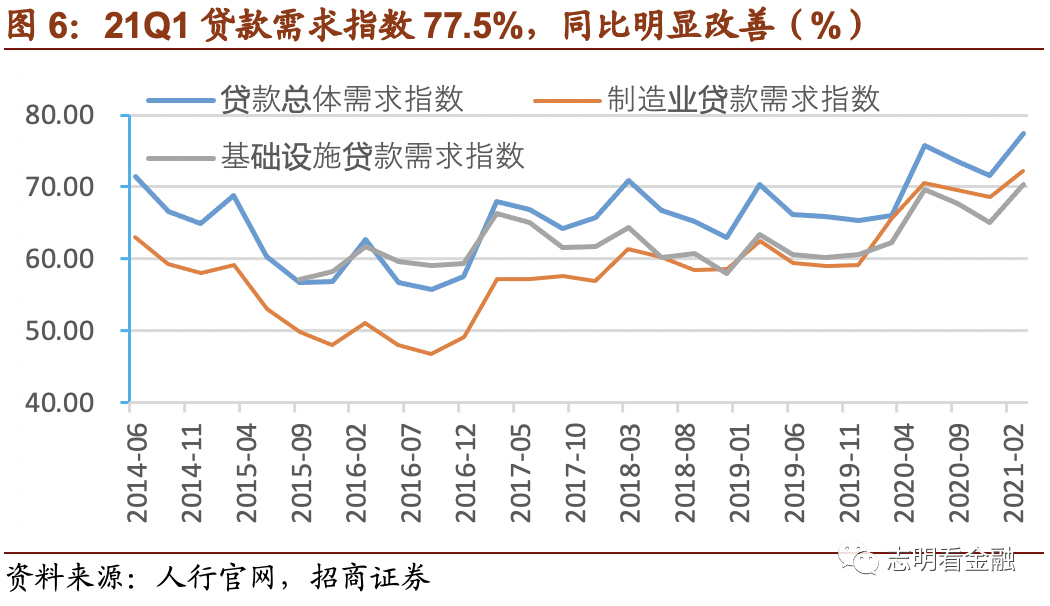

料3月新增贷款2.15万亿,虽较20年3月的2.85万亿明显少增,但却是去年以外3月历史同期最高。为对冲疫情冲击,20年上半年政策鼓励加大信贷投放,当年3月信贷投放大幅放量。相较于19年3月1.69万亿元的新增贷款,21年3月亦有27%的增长,我们认为该规模并不低。由于稳杠杆等,预计1Q21新增贷款7.09万亿,同比相当。依据央行银行家调查,21Q1贷款需求指数77.5%,同比明显改善,为14Q2以来最高,信贷需求旺盛。

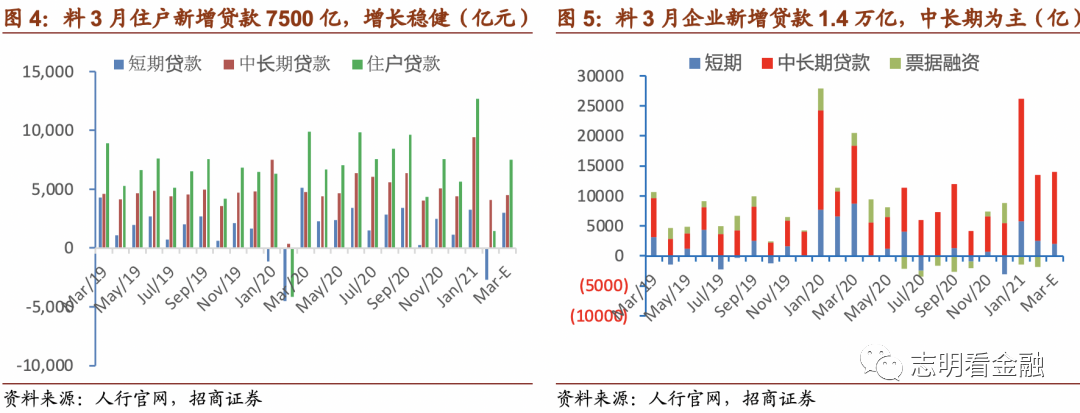

料增量信贷结构较好。由于个人经营性贷款及消费贷政策略微收紧,我们预计3月住户短期新增贷款3000亿,中长期+4500亿,合计+7500亿。经济明显好转,企业融资需求旺盛,预计3月企业新增贷款1.4万亿,其中,中长期+1.2万亿,短贷+2000亿。信贷需求旺盛而额度偏紧,预计票据融资零增长。

预计3月社融增速明显下降,如何解读?

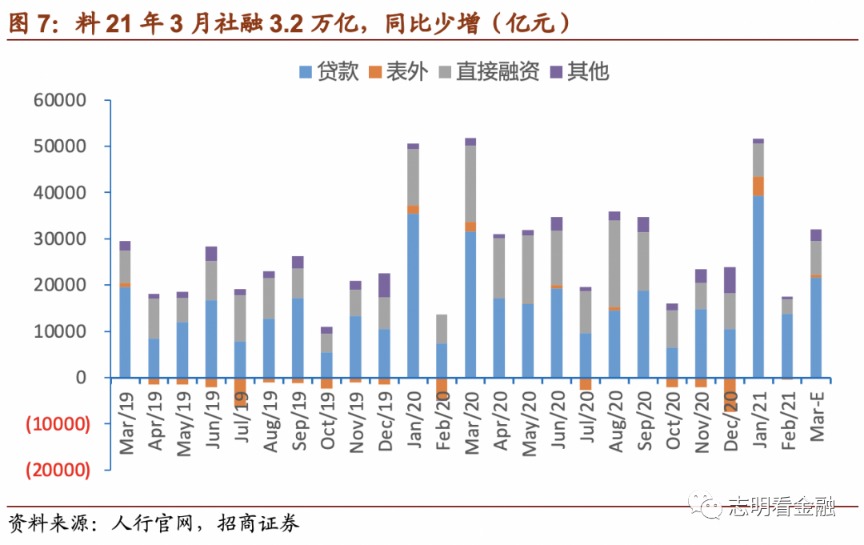

料3月社融3.2万亿(20年3月5.18万亿),同比明显少增。社融少增主要来自信贷、政府债券及企业债券等。3月预计政府债券净融资仅3100亿,同比少增约3200亿;预计企业债净融资3500亿,同比少增约6400亿;预计对实体经济贷款同比少增近9000亿。19年3月社融2.96万亿,超出当时市场预期,今年3月3.2万亿的社融预计增量仍然是不错的。我们预计1Q21社融10.1万亿,为我们全年预计社融增量的30.1%,同比少增1万亿。节奏放缓主要受政府债券发行影响,但仍然不慢。

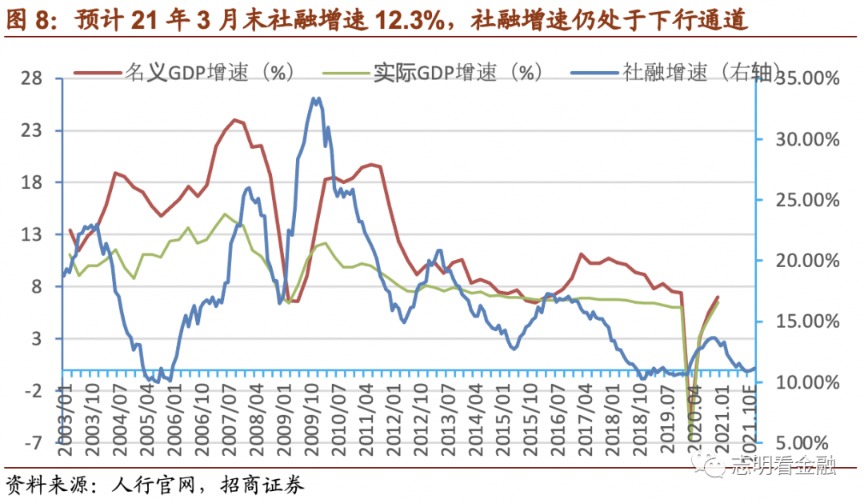

料3月社融增速明显下降。我们预计3月社融增速大幅降至12.3%,主要系高基数影响。考虑到,经济好转及稳杠杆之需要,我们预计全年社融33万亿左右,社融增速11%出头。由于20Q2社融较高,预计21Q2社融增速继续下行。

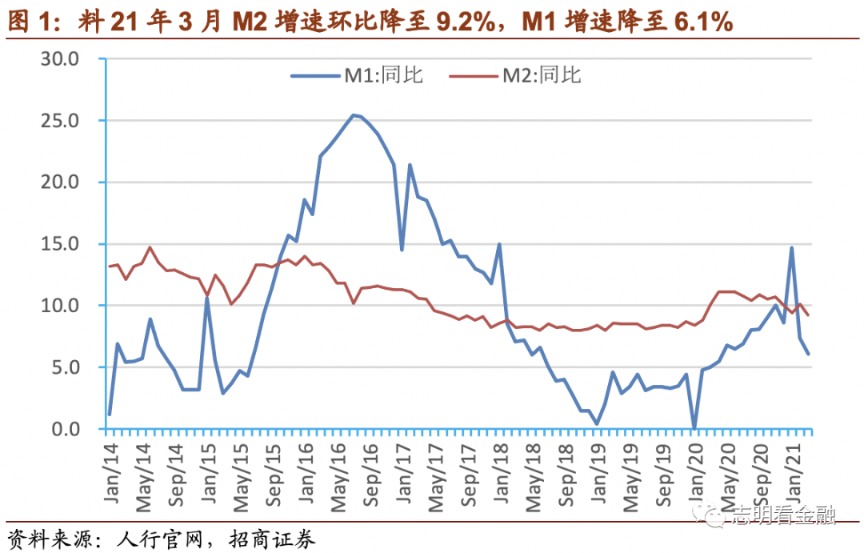

M2增速下行。由于稳杠杆3月社融同比明显少增,预计3月末M2增速环比降至9.2%,M1增速降至6.1%。

投资建议:经济明显复苏,短期关注四大行及股价明显回调的一线龙头

经济明显复苏,贷款利率有望上升,业绩催化,继续看好银行板块估值修复。由于20H2市场利率回升,由于负债结构差异,预计1H21息差走势分化明显,短期我们建议高度关注显著受益于利率上升的工行、建行、农行及常熟,以及近期股价回调的龙头-平安及兴业,此外,关注估值较低且基本面较好的长沙、成都、南京等。