疫情后全球空前的政策刺激既助长了资产的普涨,也引发了市场对于资产泡沫的担忧。尤其是今年以来全球债市出现抛售潮,不仅此前由央行放水催生的债市泡沫正在被挤出,而且债券利率的上行也对股市和房地产的高企的估值构成风险。从当前来看,全球债市、股市、房地产究竟有多贵?我们不妨来一比高下。

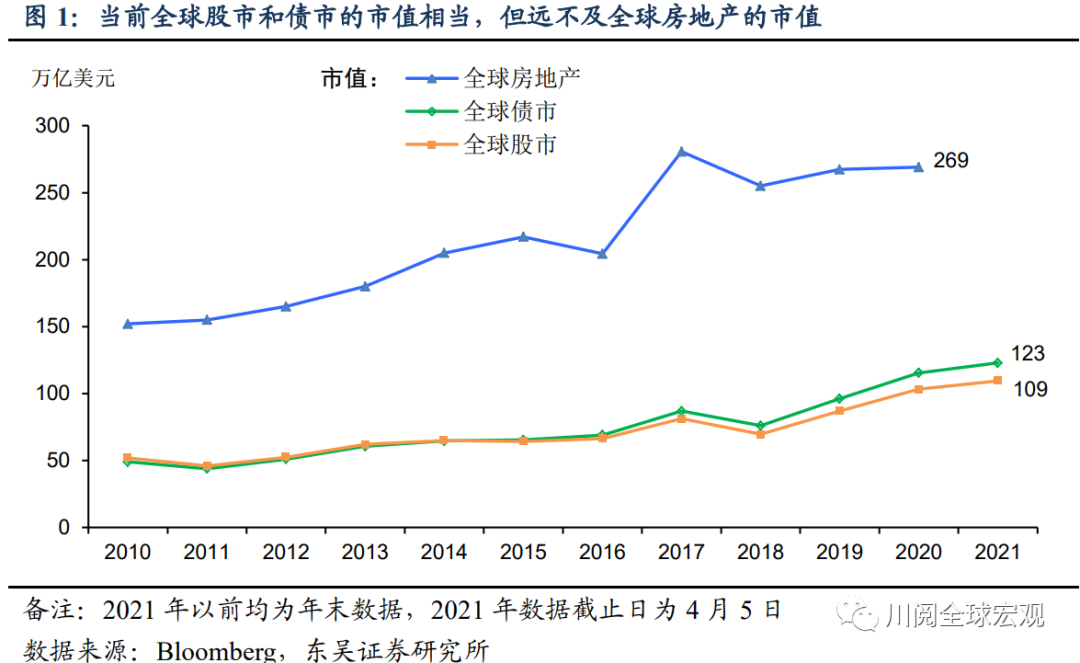

从最新的数据来看(图1),当前全球股市和债市的市值分别为109万亿美元和123万亿美元,两者虽然均为历史新高,但与2020年底全球房地产269万亿美元的市值相比则相形见绌。而相对于2010年年底的市值,十年间全球股市和债市增长了150%和110%,全球房地产则增长了77%。

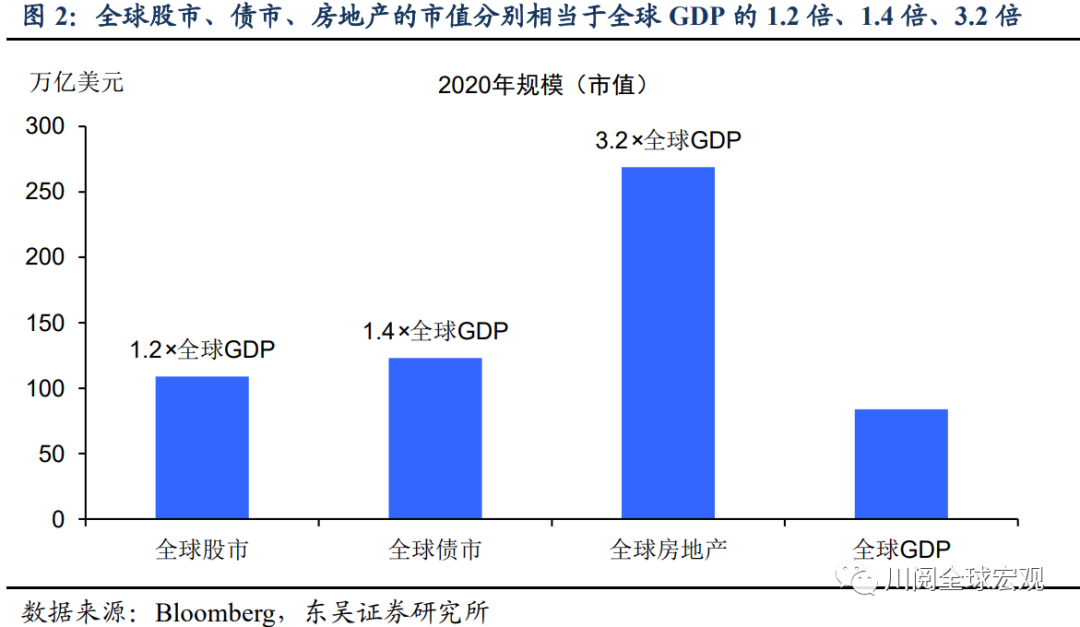

这是什么概念呢?2020年全球GDP的规模约为84万亿美元,因此全球股市、债市的市值相当于全球GDP的1.2倍和1.4倍,全球房地产的市值则为全球GDP的3.2倍(图2)!而在十年前的2010年底,全球股市、债市、房地产的市值分别为全球GDP的0.8倍、0.7倍、2.3倍。

由此可见,相对于全球经济基本面,十年间上述三类资产在规模上均明显膨胀,然而,其各自的昂贵程度不尽相同。

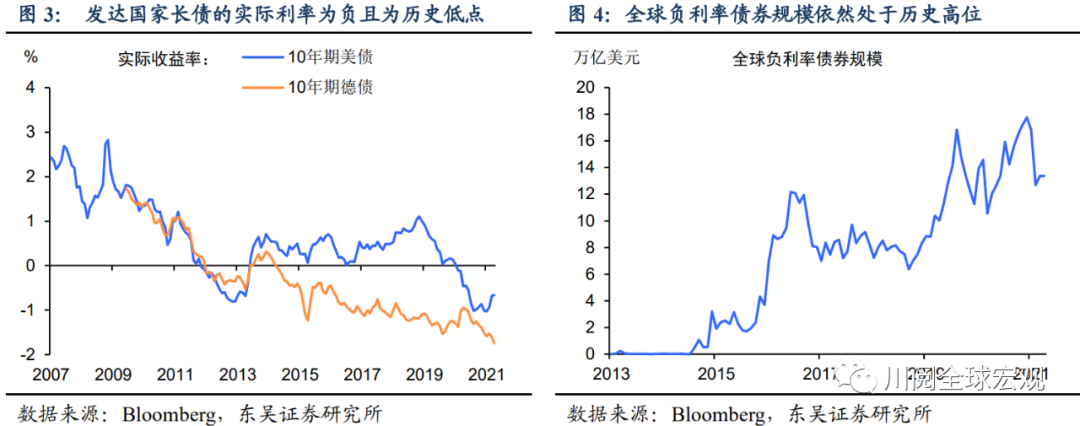

对全球债市而言,实际长期利率和负利率债券规模是两个重要的参考指标。如图3-图4所示,当前主要发达国家长期国债的负实际利率仍处于历史低点,且全球负利率债券规模依然处于历史高位。鉴于全球经济正走出疫情、通胀压力也逐渐显现,我们预计发达国家长债的实际利率将摆脱历史低位,负利率债券的发行也将显著减少。这就表明当前全球债券的估值在总体上仍然过高。

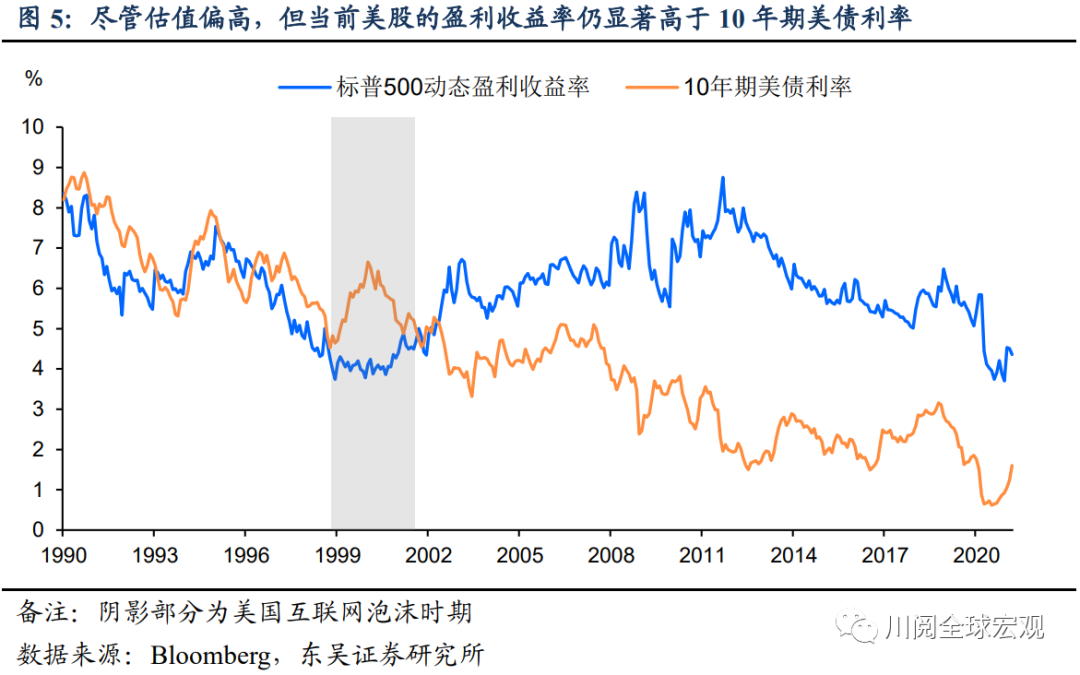

与全球债市相比,全球股市的估值并不算昂贵。我们不妨以全球股市中估值偏高的美股为例,如图5所示,当前标普500指数动态市盈率暗含的盈利收益率为4.4%,远高于1.7%附近的10年期美债利率。这与21世纪初美股互联网泡沫崩盘时的情形完全不同,当时标普500指数的盈利收益率显著低于10年期美债利率。因此,在10年期美债利率回升至标普500指数的盈利收益率之前,美股相对美债仍具有吸引力。

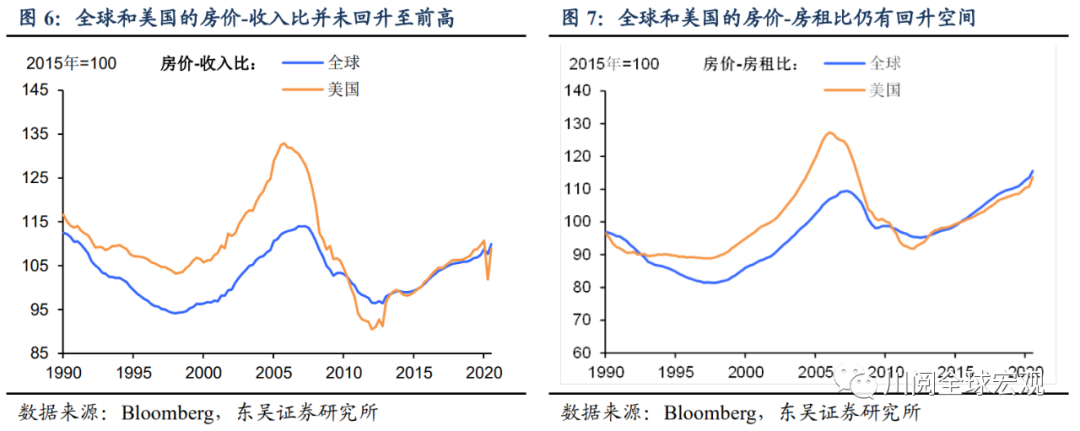

全球房地产虽然市值最大,但仍有升值空间。我们在此前的分析已经表明,虽然近年来全球房价屡创新高,但全球和美国的房价-收入比尚未回到上一轮房地产繁荣时期的高点,全球和美国的房价-房租比也存在进一步的上涨空间(图6-图7)。根据TBRC的最新预测,2021年全球房地产的市值有望增长3.2%,达到277万亿美元。主要国家房价的持续上涨也终将带动房租的回升,从而加大CPI通胀压力。

基于上述分析不难得出如下结论:

一是全球债市与股市和房地产相比更显得偏贵。尤其是随着全球走出疫情,发达国家长债的实际利率有望向疫情前的水平收敛。

二是短期内债券利率的回升并不对全球股市的上涨构成威胁。这是因为主要国家股市的盈利收益率仍然显著高于长债利率。

三是与债券和股市相比,全球房地产的财富效应最为显著。这意味着房地产的调整对经济的影响比股市和债市更为显著。因此,一旦房地产市场因债券利率上行而下跌,以美联储为代表的主要央行不会袖手旁观,这也意味着未来长端债券利率的上行空间有限。

风险提示:病毒变异导致疫苗失效;财政刺激下全球通胀显著回升