核心结论

核心观点:春节以后,一些对于流动性的担忧引发了市场调整,核心逻辑是利率上行会冲击高估值。我们认为,当前A股市场运行的主要矛盾已经从“低利率寻找盈利稳定”转移到“经济复苏寻找盈利向上弹性”,此时重要的不是利率是否会上行,而是盈利复苏的幅度和持续性。在经济复苏期,利率和股市基本上都是同方向走势,市场需要适应这种资产价格相关关系变化,在这个阶段,利率上行对股市不是坏事,利率上行意味着需求和企业盈利较好,相反,利率下行可能反而意味着经济复苏接近尾声。在目前国内资本市场改革红利持续释放、中国经济复苏方兴未艾之际,我们仍然积极看多A股市场,行情趋势方向向上。

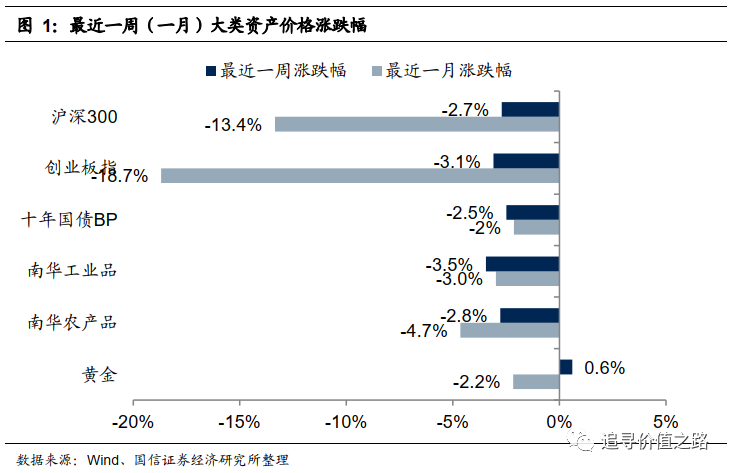

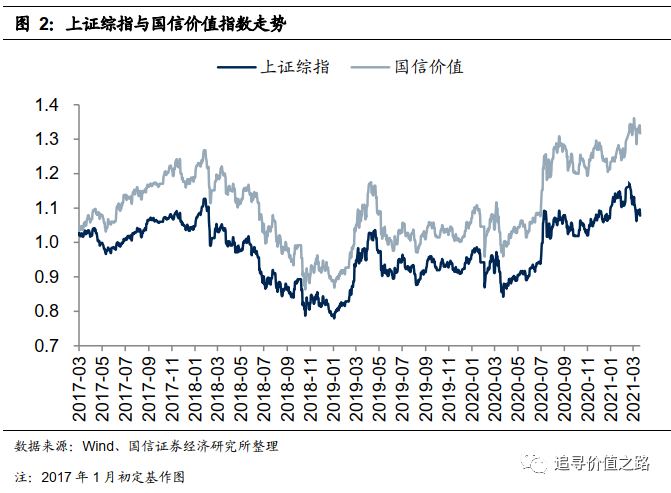

上周大类资产中债券及黄金小幅走强,股票及商品价格双双下行。具体来看,股票市场中,沪深300指数上周环比下跌2.7%,创业板指上周环比下跌3.1%。债券市场中,十年国债到期收益率下行2.5BP。商品市场中南华工业品指数环比下跌3.5%,南华农产品指数环比下跌2.8%。黄金价格环比上涨0.6%。上周上证综指环比下跌1.40%,国信价值指数单周下跌0.97%。

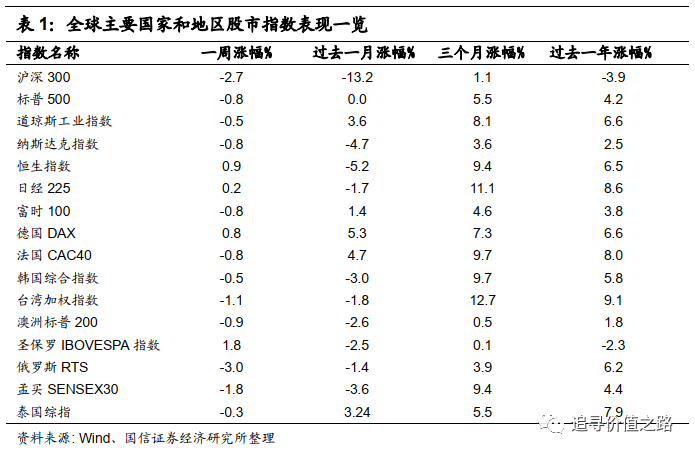

上周我们统计的全球各主要股票指数同样普遍下跌。具体来看,发达市场中美股标普500指数、纳斯达克指数和道琼斯指数集体收跌,单周跌幅分别为0.8%、0.8%和0.5%。欧洲市场中法国CAC40指数和富时100指数同样下行,单周跌幅均为0.8%,德国DAX涨幅为0.8%。日经225指数单周上涨0.2%,韩国综合指数环比下跌0.5%,恒生指数单周上涨0.9%,澳洲标普200指数单周下跌0.9%。新兴市场中圣保罗IBOVESPA指数单周上涨1.8%,在我们统计的新兴市场指数中表现最好。泰国综指单周下跌0.3%,台湾加权指数单周下跌1.1%,孟买SENSEX30指数单周跌1.8%,俄罗斯RTS指数单周大幅下跌3.0%。

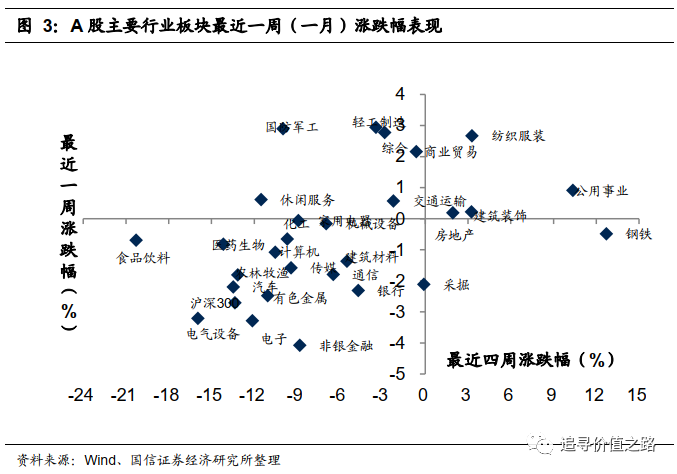

上周申万一级行业下降略多,其中轻工制造、国防军工大幅领涨,而非银金融、电子和电气设备行业表现较差。具体来看,上周轻工制造和军工行业单周均上涨2.9%,在申万各一级行业中大幅领涨。综合和纺织服装行业单周分别上涨2.8%和2.7%,涨幅同样居前。非银金融行业单周下跌4.1%,在申万各一级行业中表现垫底,电子和电气设备行业分别下跌3.3%和3.2%,表现同样较为靠后。

上周市场各风格指数下跌居多,其中大盘股表现垫底,小盘股逆势上涨。具体来看,新股、亏损股和低价股涨幅分别为3.9%、1.2%和0.6%,表现相对较好。而高价股、绩优股和低市盈率股表现较差,上周跌幅分别为2.8%、2.8%和2.7%。上周大盘股表现差于中盘股和小盘股,上周大盘股环比大幅下跌3.0%,中盘股跌1.1%,小盘股环比上涨0.5%。

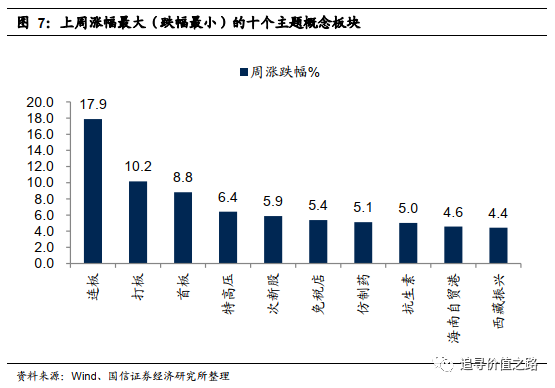

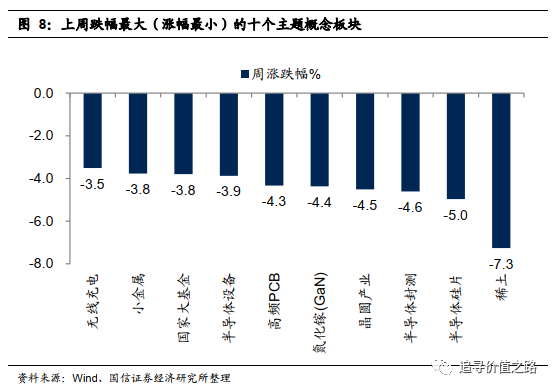

上周各主题概念指数涨跌各半。其中连板、打板和首板三个概念板块表现居前,而稀土、半导体硅片和半导体封测等概念板块表现垫底。

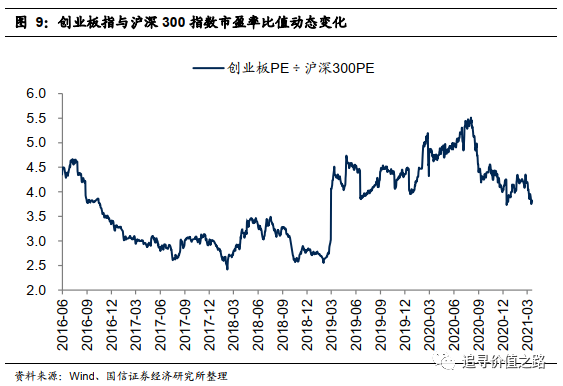

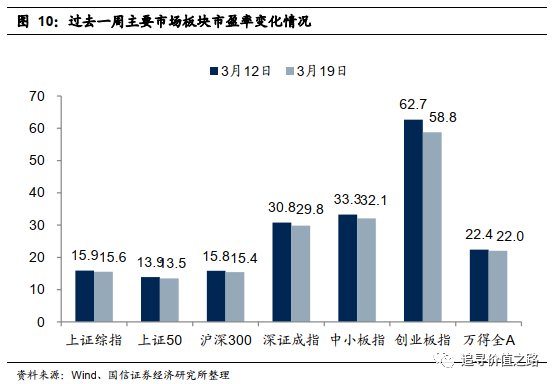

从估值角度看,上周市场各宽基指数估值进一步下滑,其中创业板相对估值持续下降。具体来看,上周上证综指估值降至15.6,环比降低0.3。深证成指、中小板指数、创业板指数估值分别为29.8、32.1和5.8,环比分别下降0.9、1.2和3.9。从相对变化来看,上周创业板相对估值持续下降。

大类资产表现一览:股市下跌,商品走弱

上周大类资产中债券及黄金小幅走强,股票及商品价格双双下行。具体来看,股票市场中,沪深300指数上周环比下跌2.7%,创业板指上周环比下跌3.1%。债券市场中,十年国债到期收益率下行2.5BP。商品市场中南华工业品指数环比下跌3.5%,南华农产品指数环比下跌2.8%。黄金价格环比上涨0.6%。上周上证综指环比下跌1.40%,国信价值指数单周下跌0.97%。

上周我们统计的全球各主要股票指数同样普遍下跌。具体来看,发达市场中美股标普500指数、纳斯达克指数和道琼斯指数集体收跌,单周跌幅分别为0.8%、0.8%和0.5%。欧洲市场中法国CAC40指数和富时100指数同样下行,单周跌幅均为0.8%,德国DAX涨幅为0.8%。日经225指数单周上涨0.2%,韩国综合指数环比下跌0.5%,恒生指数单周上涨0.9%,澳洲标普200指数单周下跌0.9%。新兴市场中圣保罗IBOVESPA指数单周上涨1.8%,在我们统计的新兴市场指数中表现最好。泰国综指单周下跌0.3%,台湾加权指数单周下跌1.1%,孟买SENSEX30指数单周跌1.8%,俄罗斯RTS指数单周大幅下跌3.0%。

行业一周表现:轻工制造、国防军工领涨

上周申万一级行业下降略多,其中轻工制造、国防军工大幅领涨,而非银金融、电子和电气设备行业表现较差。具体来看,上周轻工制造和军工行业单周均上涨2.9%,在申万各一级行业中大幅领涨。综合和纺织服装行业单周分别上涨2.8%和2.7%,涨幅同样居前。非银金融行业单周下跌4.1%,在申万各一级行业中表现垫底,电子和电气设备行业分别下跌3.3%和3.2%,表现同样较为靠后。

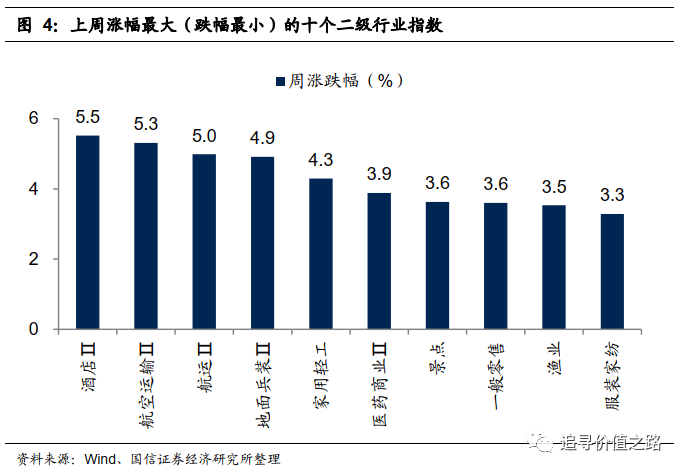

上周申万二级子行业涨跌各半。具体来看,酒店Ⅱ单周大幅上涨5.5%,表现居前。航空运输Ⅱ和航运Ⅱ行业涨幅次之,单周涨幅分别为5.3%和5.0%。而电子制造、电源设备和保险Ⅱ跌幅最大,分别下跌4.9%、5.3%和6.6%。

风格指数:小盘股逆势收涨

上周市场各风格指数下跌居多,其中大盘股表现垫底,小盘股逆势上涨。具体来看,新股、亏损股和低价股涨幅分别为3.9%、1.2%和0.6%,表现相对较好。而高价股、绩优股和低市盈率股表现较差,上周跌幅分别为2.8%、2.8%和2.7%。上周大盘股表现差于中盘股和小盘股,上周大盘股环比大幅下跌3.0%,中盘股跌1.1%,小盘股环比上涨0.5%。

上周各主题概念指数涨跌各半。其中连板、打板和首板三个概念板块表现居前,而稀土、半导体硅片和半导体封测等概念板块表现垫底。

估值水平:创业板相对估值持续下降

风险提示:经济增长不及预期、基本面出现严重恶化。

机构策略:

天风证券刘晨明:美债利率波动 如何寻找更优秀的核心资产

国金策略:短期市场二次探底的潜在风险在哪里

广发策略戴康:“热门股”风险溢价继续上行 进入“负反馈”阶段