核心观点:伴随疫苗产能提速,市场重回“再通胀”交易主题,利好风险资产,对美元形成压制。发达经济体国债利率普遍熊陡,熊陡程度与疫苗覆盖率正相关。

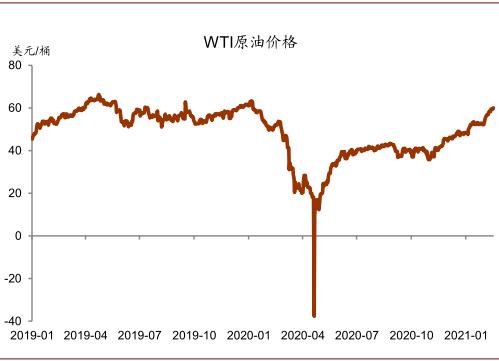

近期油价大涨,在最新的《海外宏观周报》中,我们详细讨论了推动油价上涨的因素:供给端受压制(OPEC+减产到位以及美国严寒干扰生产),叠加美国大规模财政驱动的进一步需求复苏。一般来说,油价受三个因素左右:供给、需求(基本面)和风险偏好(市场情绪、流动性等),不同驱动因素导致的油价变化对宏观经济的含义也大不相同。“再通胀”主要指复苏过程中的需求拉动及相应的风险偏好修复,涵盖了驱动油价的后两个因素。

去年底疫苗在多线取得进展,市场预期发达经济体率先“再通胀”,随后带动新兴市场共振复苏。今年1月,阿斯利康疫苗产能不足,导致无法按时按量向欧盟交付,从而拖累欧盟疫苗接种进程。欧盟疫苗接种率远不及预期,叠加出现在英国南非等地的变异毒株,使得“再通胀”之路多了几分变数,风险偏好受到抑制,美元指数一度反弹。

全球疫苗上半年产能略低于早前预测,欧盟受产能约束接种偏慢,但下半年有望追赶。截至2月15日,全球累计接种17,794万剂次,每百人接种2.28剂次;分国别看,以色列接种速度最快,每百人接种76.25剂次,有望最先实现群体免疫;英国每百人接种23.33剂次,美国每百人15.98剂次,欧盟每百人4.88剂次。欧盟接种进度偏慢主要是受制于疫苗短缺,但随着疫苗生产提速,欧盟仍然有望在夏季末基本完成大规模接种。

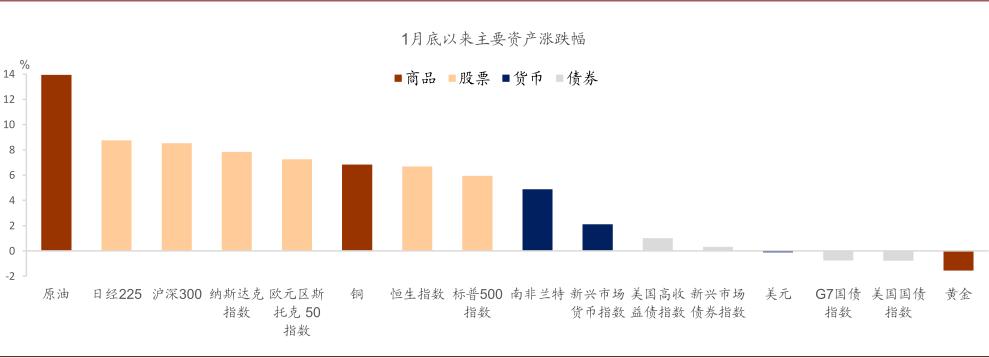

随着疫苗方面的积极进展、美联储的“缩表”讨论暂且搁置,以及经济活动尤其是生产端与疫情的逐渐脱钩,市场情绪在2月份发生了变化,或者更准确的说,市场重回“再通胀”之路,复苏深化的预期也再次得到加强。具体到资产表现方面,全球主要风险资产表现亮眼,而美元黄金美债等避险资产再次走弱。作为“再通胀”风向标的新兴市场货币自1月底以来上涨2%,其中南非兰特领涨5%。在主要风险资产中,最为瞩目的还属石油。过去两周,油价飙升14%,拉动美国通胀预期,进而10年期美债利率走高近20个基点以突破1.2%的点位,这再次引发了市场对通胀前景和股市的担忧。实际上,我们认为这是复苏深化过程中“再通胀”的具体体现以及相应的,市场情绪的再修复。

图表: 1月以来风险资产普遍上涨

资料来源:Bloomberg、中金公司研究部

图表: 油价加速上涨

资料来源:Bloomberg、中金公司研究部

图表: 10年期美债收益率突破1.2%

资料来源:Bloomberg、中金公司研究部

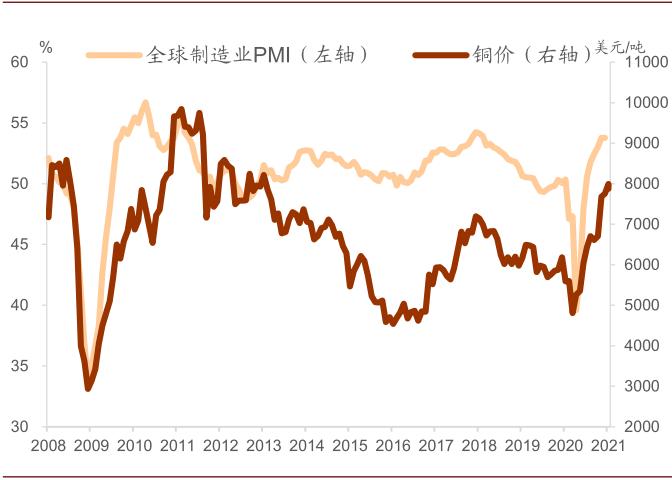

在此过程中,随着复苏深化和盈利预期改善,风险资产往往受益。除去石油供给扰动的短期影响外,全球需求复苏深化和风险偏好提振——即“再通胀”因素——对油价上涨贡献了多少?这里我们借助铜价做粗略估算。石油和铜,分别作为工业的血液和筋骨,其价格一定程度上反映了全球需求的强弱。相比于石油,铜较不易受到供给和投机扰动,因而能较好地反映全球需求和增长动能。如下图所示,铜价与全球制造业PMI高度关联,且能以更高频率和更及时地反映全球需求强弱。自1月底以来,铜价上涨7%,因此我们可以粗略认为“再通胀”因素贡献了同期油价涨幅的一半左右。

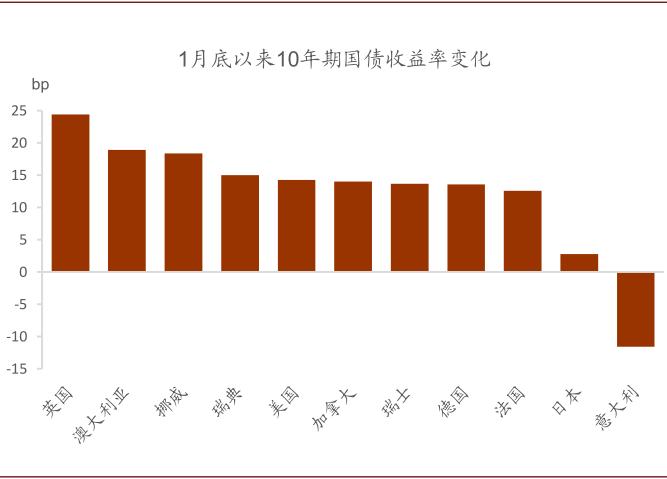

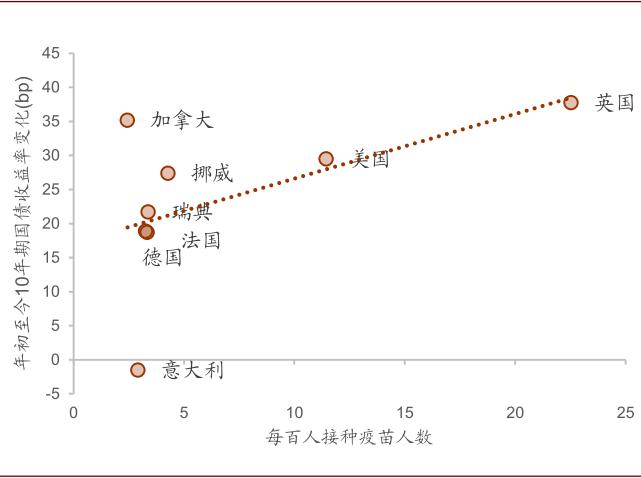

如上分析,油价飙升既有供给推动、又有需求拉动的因素;而1月底以来美债利率曲线的熊陡本质上是“再通胀”在债券市场的反映。实际上,熊陡的不仅是美债,主要发达经济体国债过去两周都经历了不同程度的熊陡。其中英美国债熊陡的程度强于欧盟各国债券,这与国家间疫苗累计覆盖率较为一致,这意味着自1月底以来的债券熊陡是基于疫苗接种的“再通胀”的体现。在这条“再通胀”之路上,最关键变量仍然是疫苗:疫苗对变异毒株的效力及其在欧盟的接种进程。

图表: 铜价上涨和全球经济密切相关

资料来源:Bloomberg、中金公司研究部

图表: 发达国家国债收益率普遍上升

资料来源:Bloomberg、中金公司研究部

回到美债上,其10年期名义利率上行完全由通胀预期(breakeven)驱动,而实际利率相较于1月底或去年底基本持平。在平均通胀目标制框架下,我们认为在复苏阶段美联储更能容忍甚至希望看到主要由通胀预期拉动的名义利率有序抬升。在此过程中,金融条件很可能不会收紧,从而不会对美联储形成掣肘。实际上,过去几个月美债利率显著熊陡,而金融条件却持续放松。另一方面,从中性利率和期限溢价的角度看,美债的10年期风险中性利率过去几个月按兵不动,而期限溢价则主导了名义利率的走势。风险中性利率提炼出了市场对当下及未来联邦基金利率的预期路径,而期限溢价包含了对通胀和增长预期之外的所有风险因素:诸如财政风险、通胀风险等。从这个意义上讲,风险中性利率按兵不动反映利率曲线尚未计入在可预见的未来内的加息预期,而利率上行基本由风险因素驱动。

图表: 国债收益率变化和疫苗接种密切相关

资料来源:Bloomberg、OurWorldinData中金公司研究部

图表: 美债收益率上升主要由盈亏平衡通胀率推动

资料来源:Bloomberg、中金公司研究部

图表: 美国金融条件并未收紧

资料来源:Bloomberg、中金公司研究部

图表: 美债收益率上升主要由期限溢价上升推动

资料来源:Bloomberg、中金公司研究部

未来几个月,在主要针对需求端的大规模财政刺激和油价有望进一步走高的背景下,我们预计通胀预期和期限溢价仍有上升空间,从而巩固美债利率上行趋势。期限溢价走高对美元形成压制,同时对美股估值也有一定负面影响。然而在美联储开始考虑缩表前,相对充裕的流动性仍将对股市估值形成支撑,或部分抵消期限溢价的负面影响。倘若短期内美联储不主动撤回美元流动性并且欧盟疫苗接种进度能够追赶预期,我们认为“再通胀”交易和“寻债收益率”(search for yield)仍将是主导市场的主题,因而利好风险资产、压制美元。