报告要点

就地过年政策下,部分地区服务消费“火爆”,结构提振明显、总量影响有限

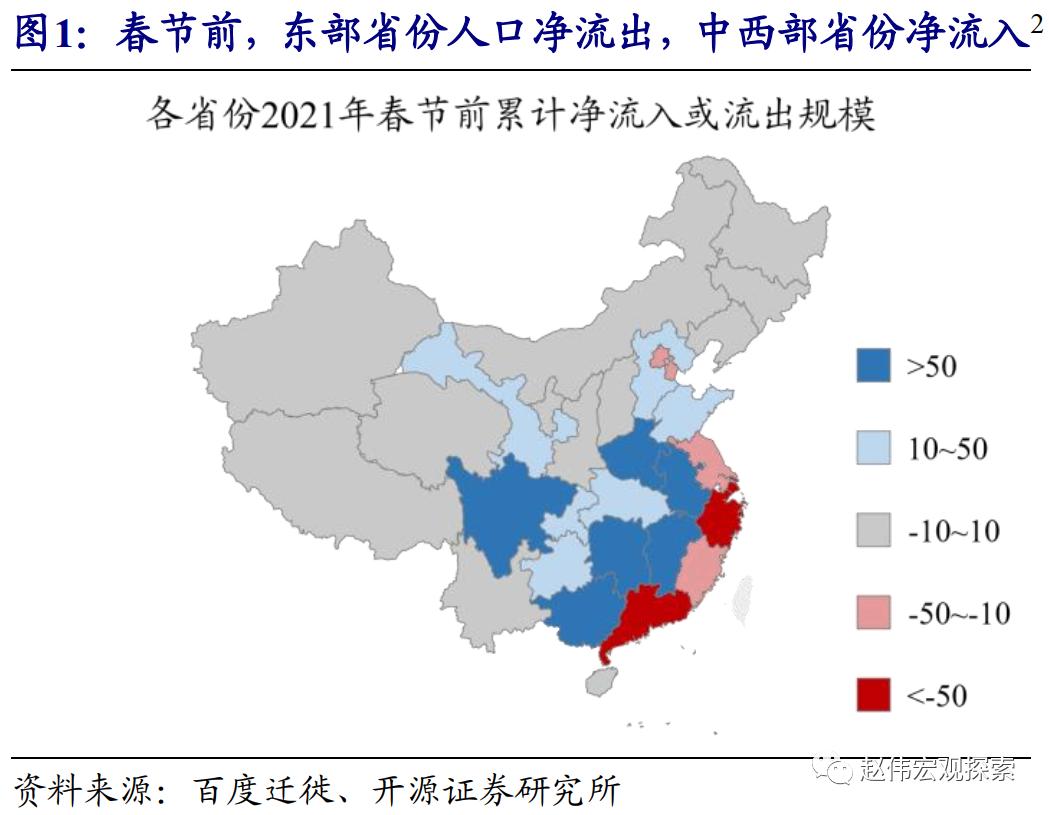

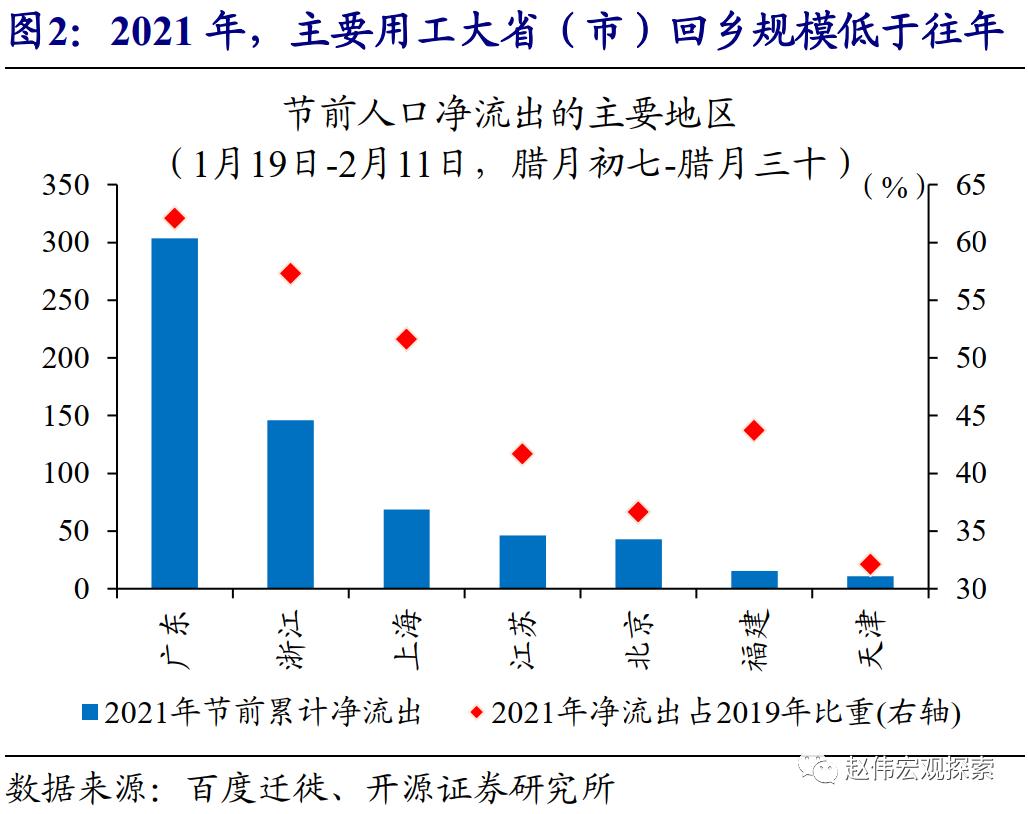

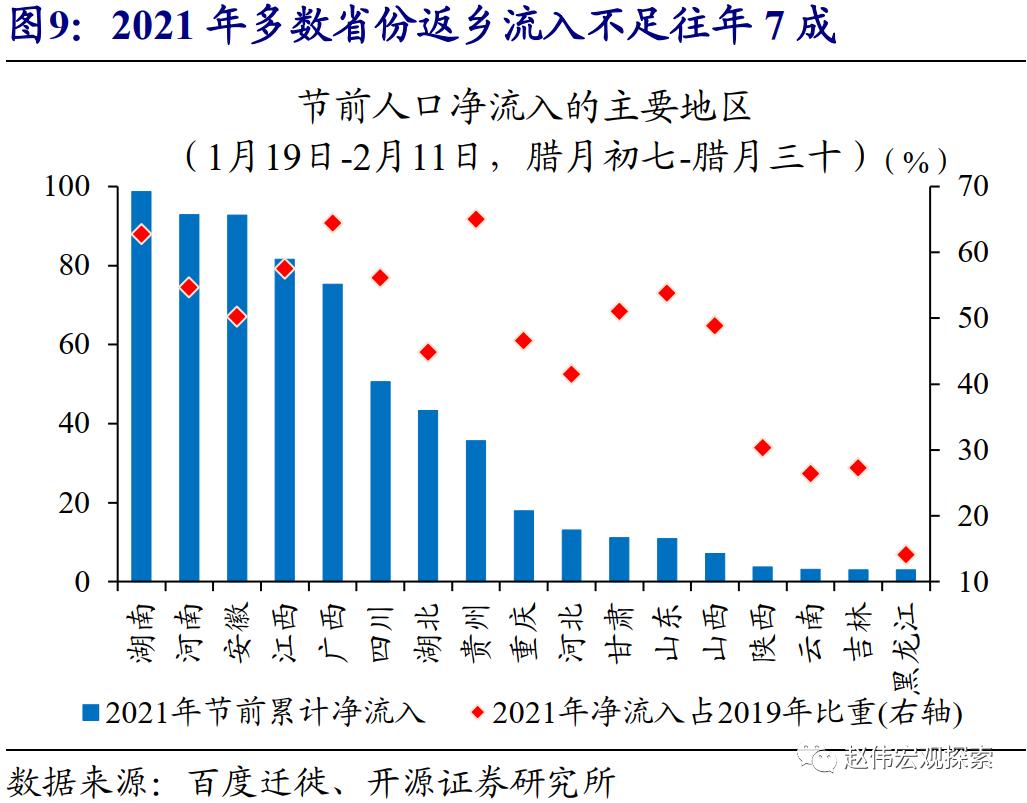

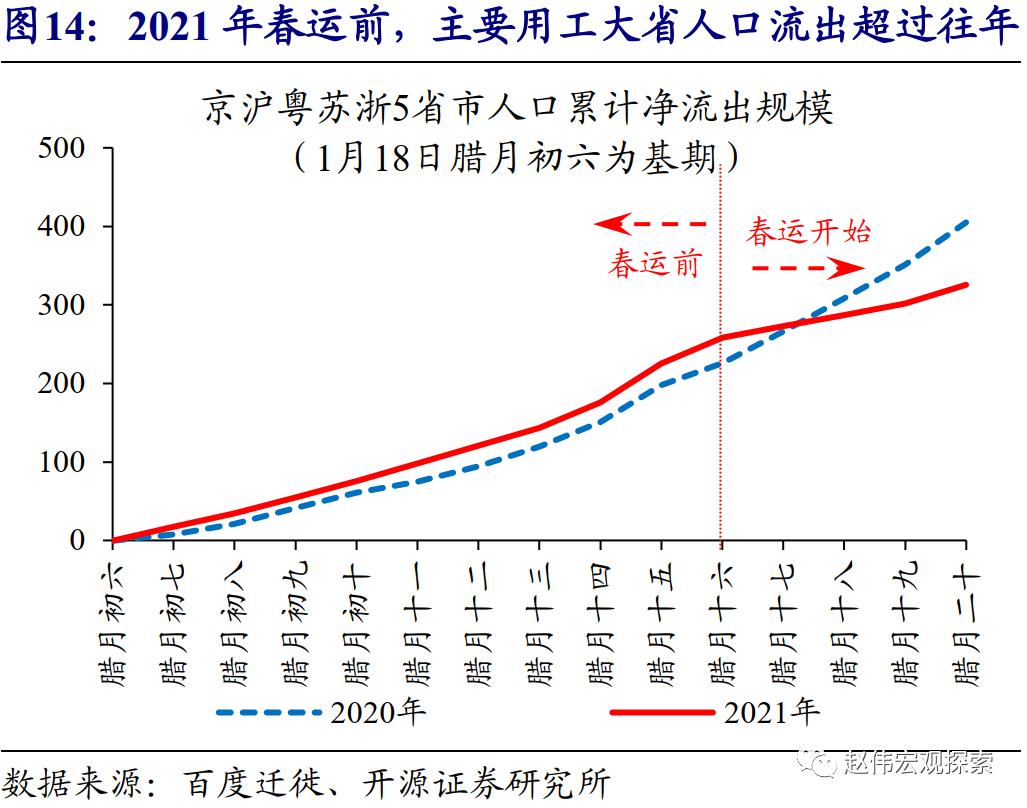

2021年春节疫情防控政策下,多数人就地过年,对2021年春节假期前后的经济活动或有所扰动。通常来看,东部用工大省,如广东、浙江等,是节前人口流出较多的省份;而湖南、河南等劳务输出大省,节前则会迎来大规模的返乡人口流入。2021年在就地过年影响下,外出务工人员返乡规模大幅下降。13个劳务输入省份节前返乡规模,仅为2019年同期的53.7%,近半外来人口留在本省过年。

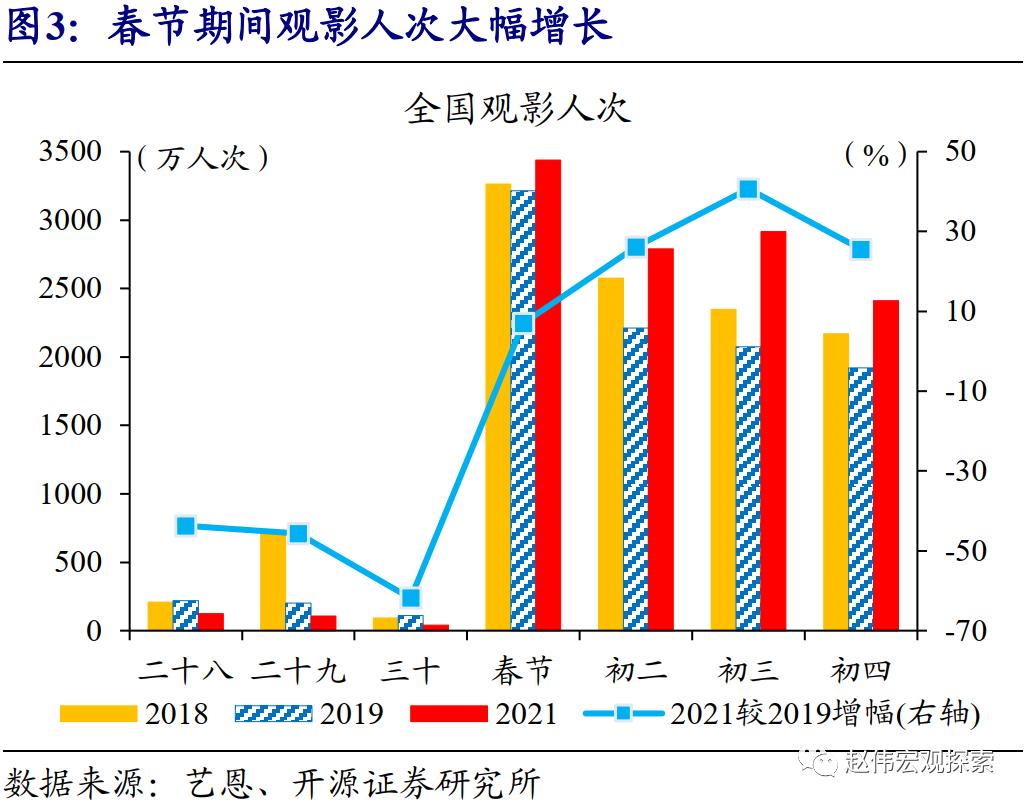

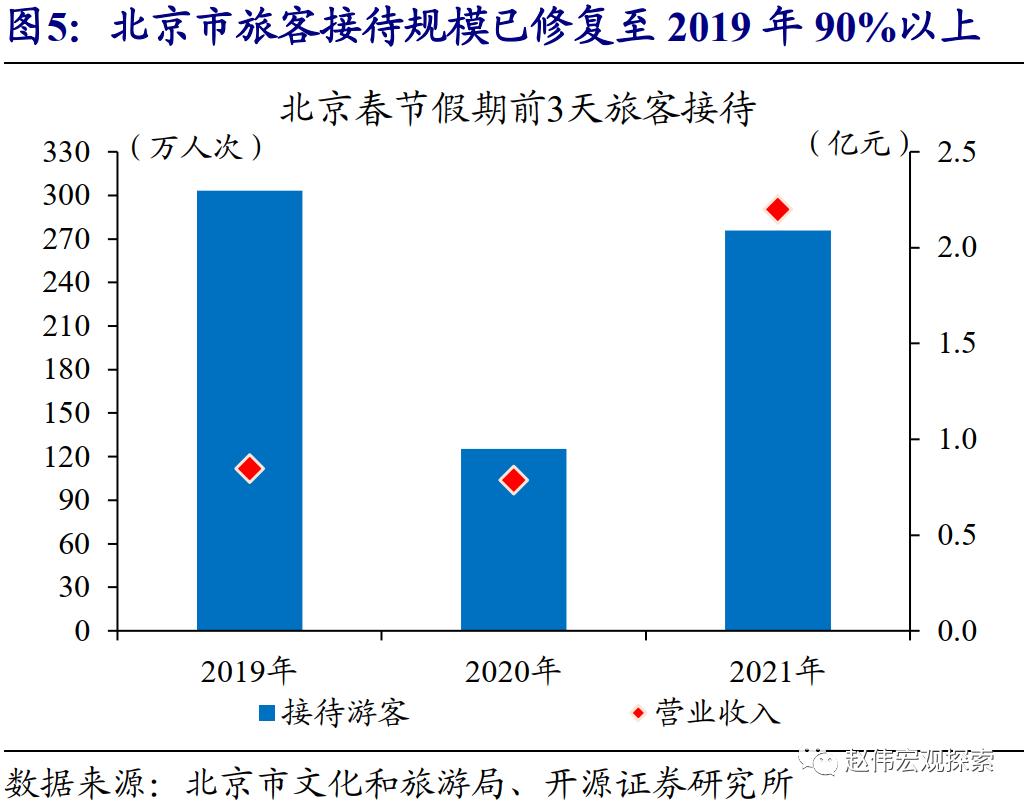

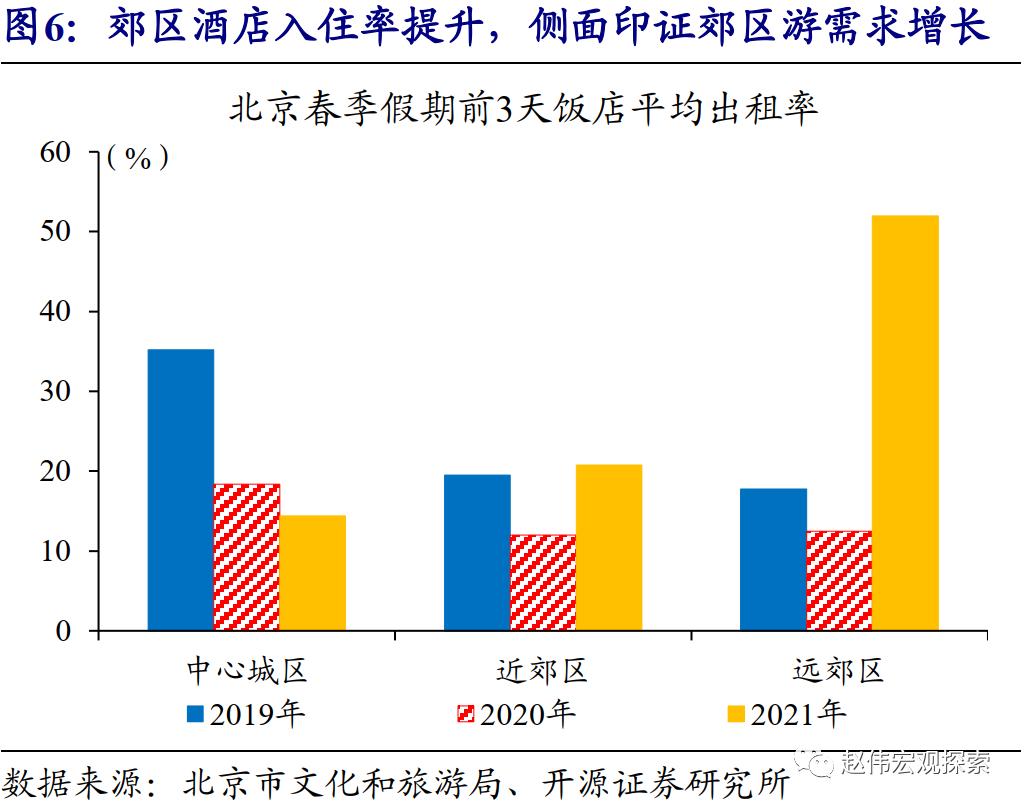

就地过年对当地消费形成提振,城市文娱休闲类服务体现较为明显,观影、短途出游、部分餐饮等表现突出。春节假期观影“火爆”,正月初一至初五累计观影人次和票房收入,分别较2019年增长22%和34%。假期前3天,北京市重点监测的147家景区(地区)营业收入较2019年增长1.6倍,远郊酒店入住率较2019年提高34.2个百分点;上海市郊5区客房入住率,较2019年上升27个百分点。

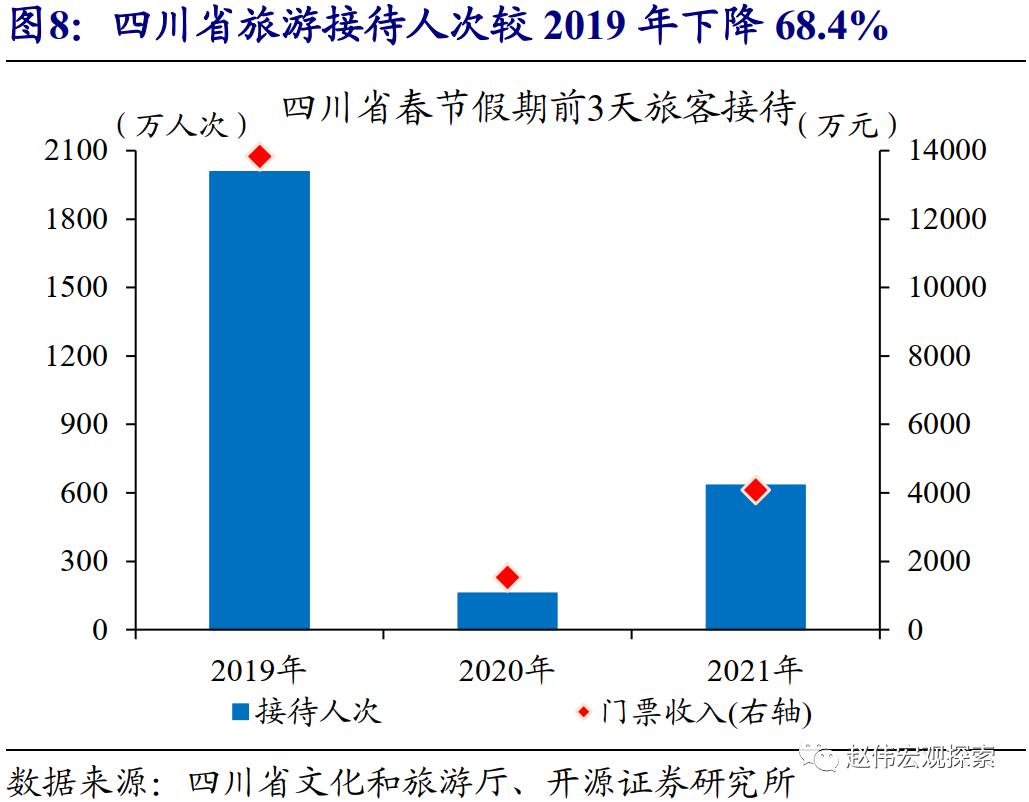

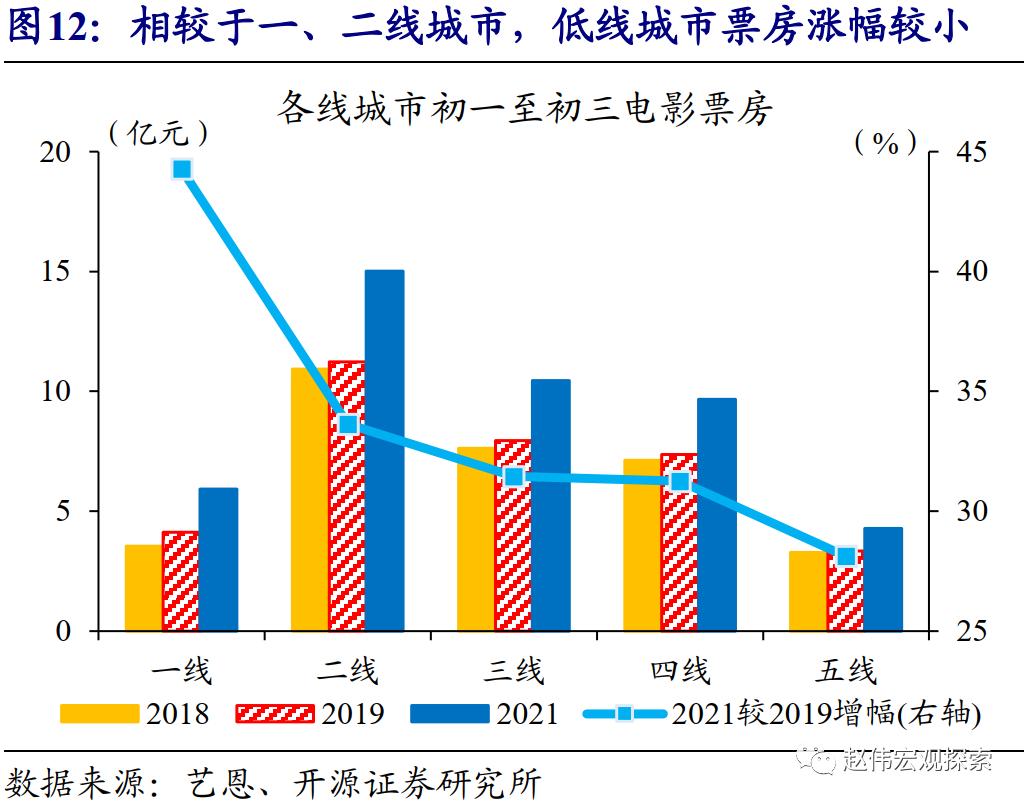

服务消费呈现地域和结构分化,不同层级城市、以及不同消费类型间,存在明显差异。春节假期期间,一线城市票房收入较2019年增长40%以上,而三、四、五线城市票房收入增幅,均低于全国总体水平。和2019年同期相比,北京假期前3天接待游客数量已恢复9成以上,四川则下降了68.4%;北京的酒店入住率,远郊区上升34.2个百分点、而中心城区下降20.8个百分点,消费分化明显。

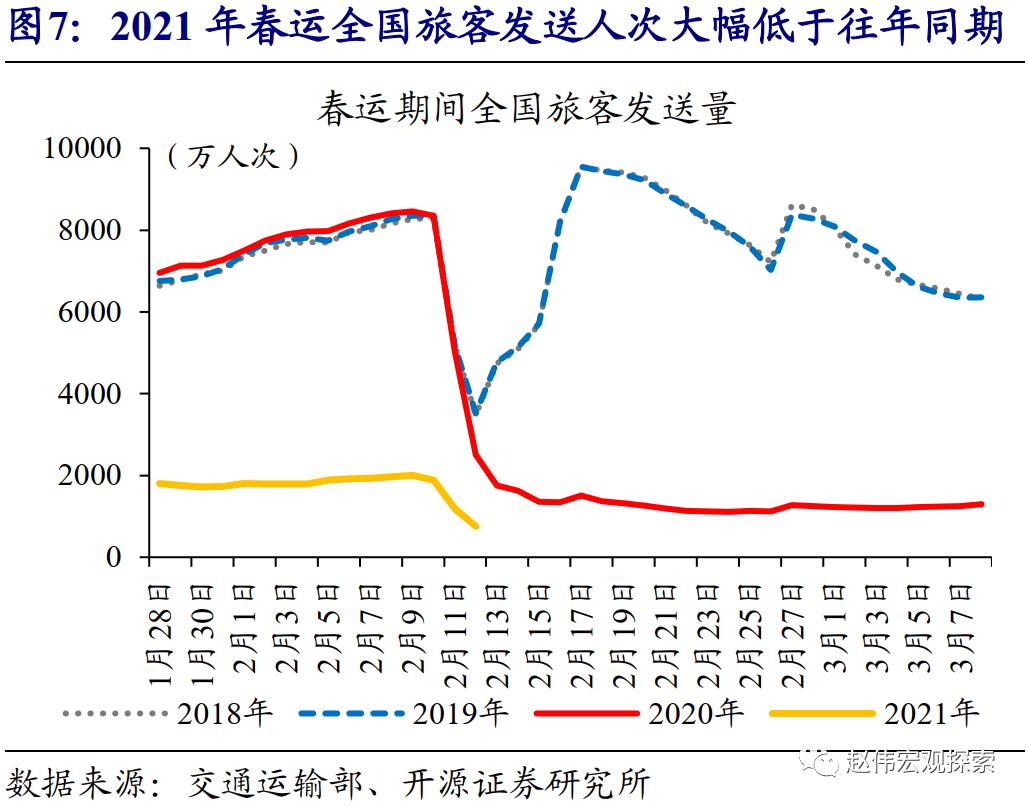

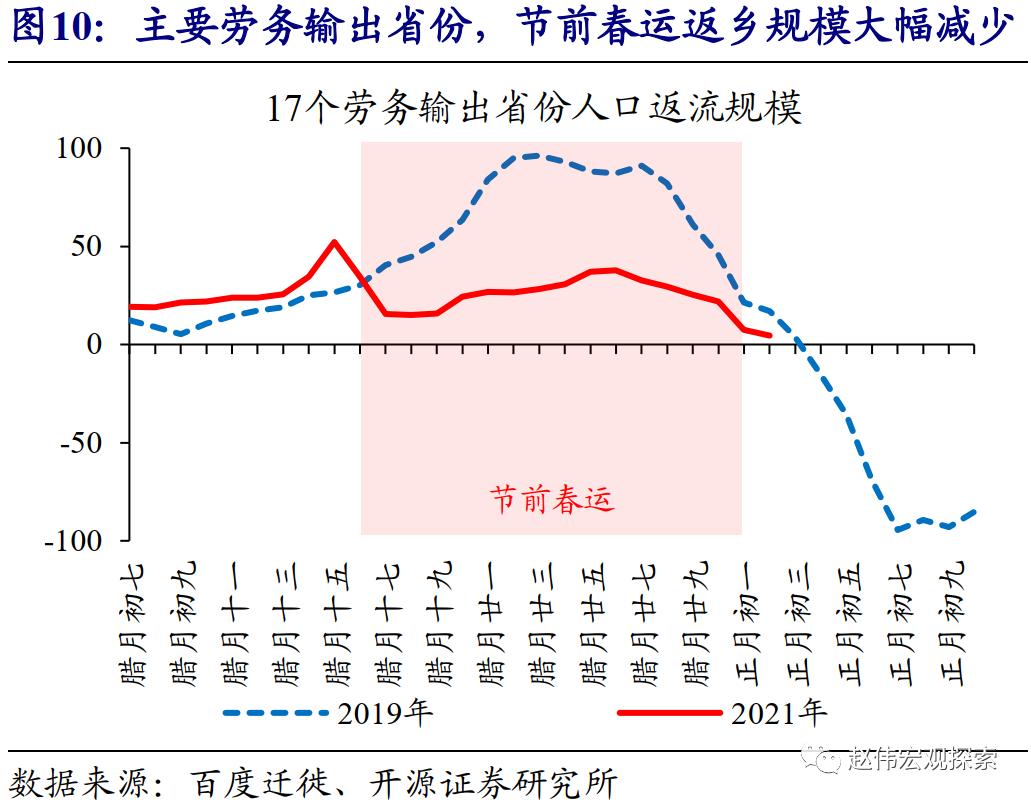

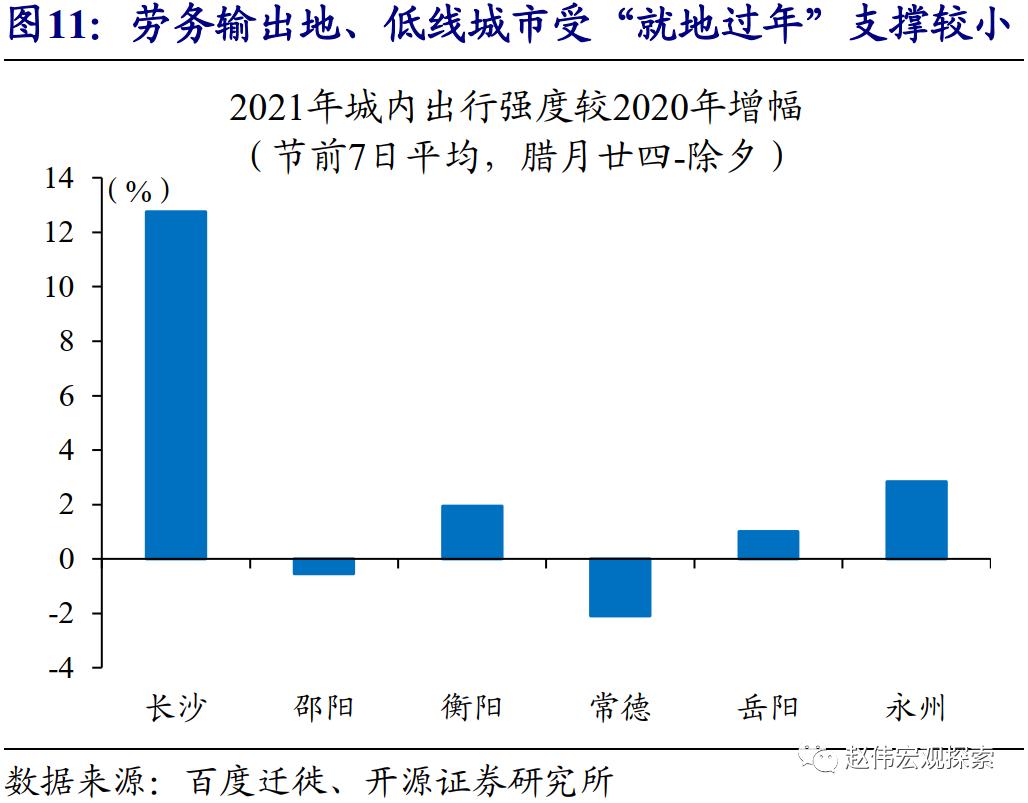

春节假期人员流动减弱、跨区域旅游出行等相关消费受冲击较大,带来消费结构分化。节前春运发送旅客2.7亿人次,较2019年和2020年同期分别下滑75.9%和76.4%,跨区域、长距离的旅游和出行消费,受“就地过年”拖累较大。传统劳务输出地,由于返乡人员的大幅减少,消费也可能受到一定影响。比如劳务输出大省湖南,除长沙以外,其他主要人口大市的节前市内活动强度明显偏弱。

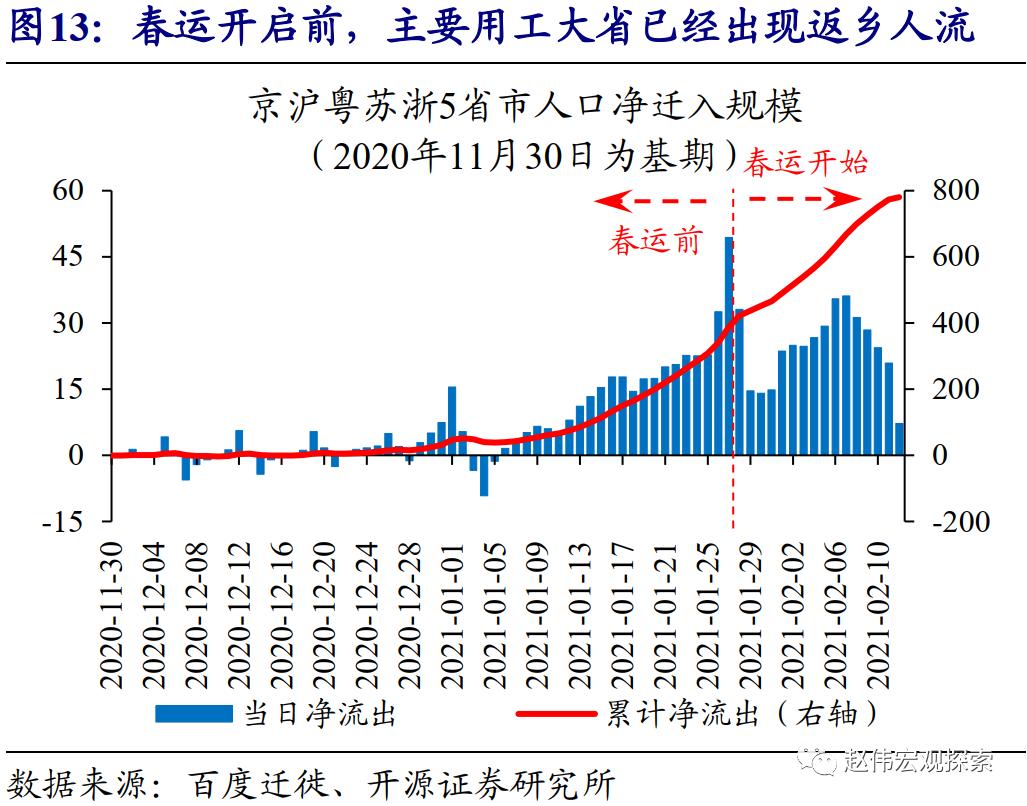

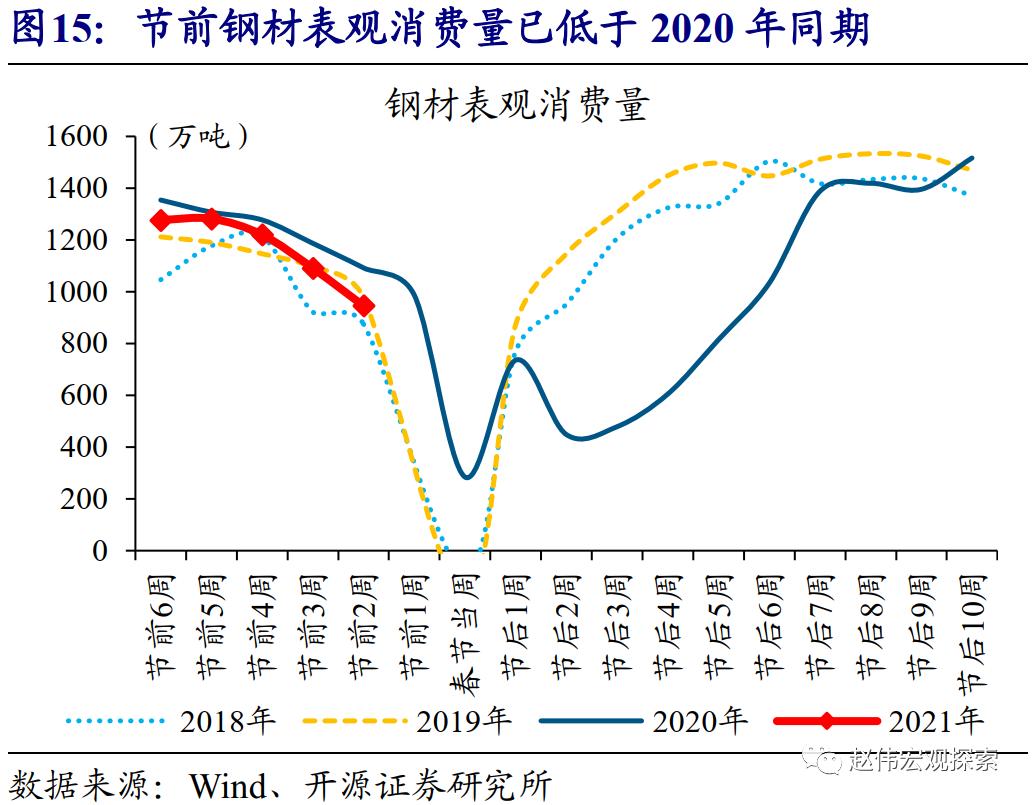

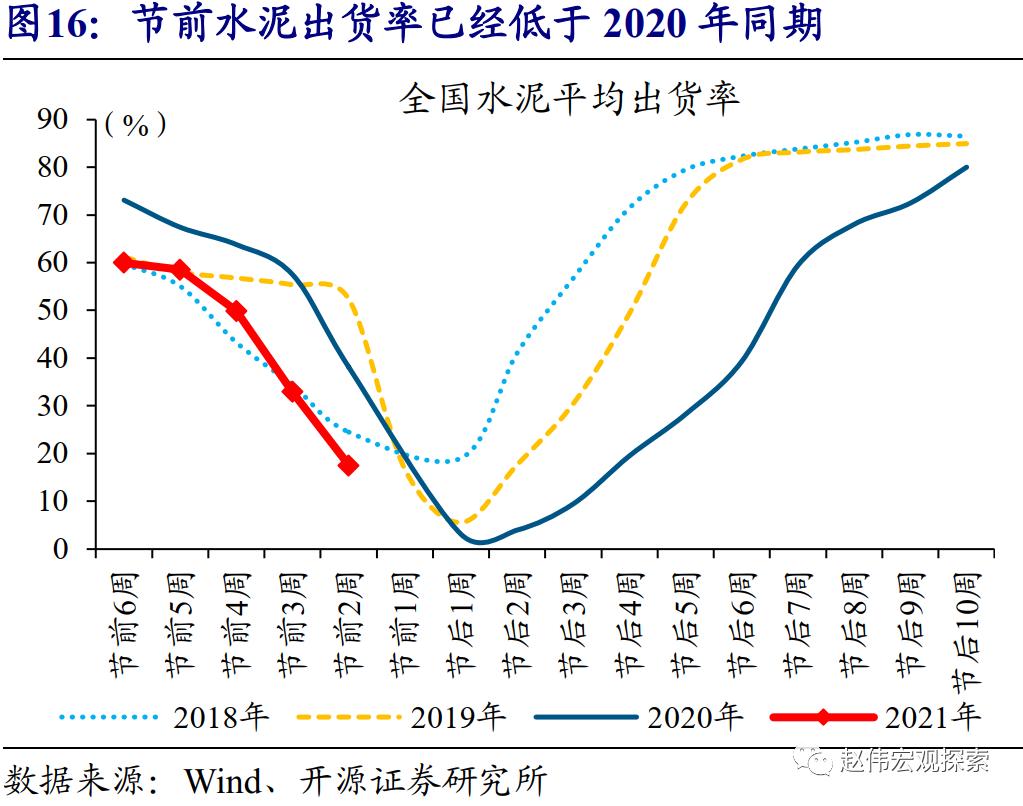

部分人员提前返乡、也可能对节前生产形成一定影响,节后复工情况仍需跟踪。疫情影响下,外出务工人员可能提前返乡。2021年春运开启前,13个劳务输入省份的人员外流规模,较2019年同期增长了68%。这可能对节前生产形成一定影响;从生产端高频数据来看,多数指标已回落至2020年同期水平以下,比如钢材表观消费量、水泥出货率等。后续人员流动对生产的扰动,仍需进一步跟踪。

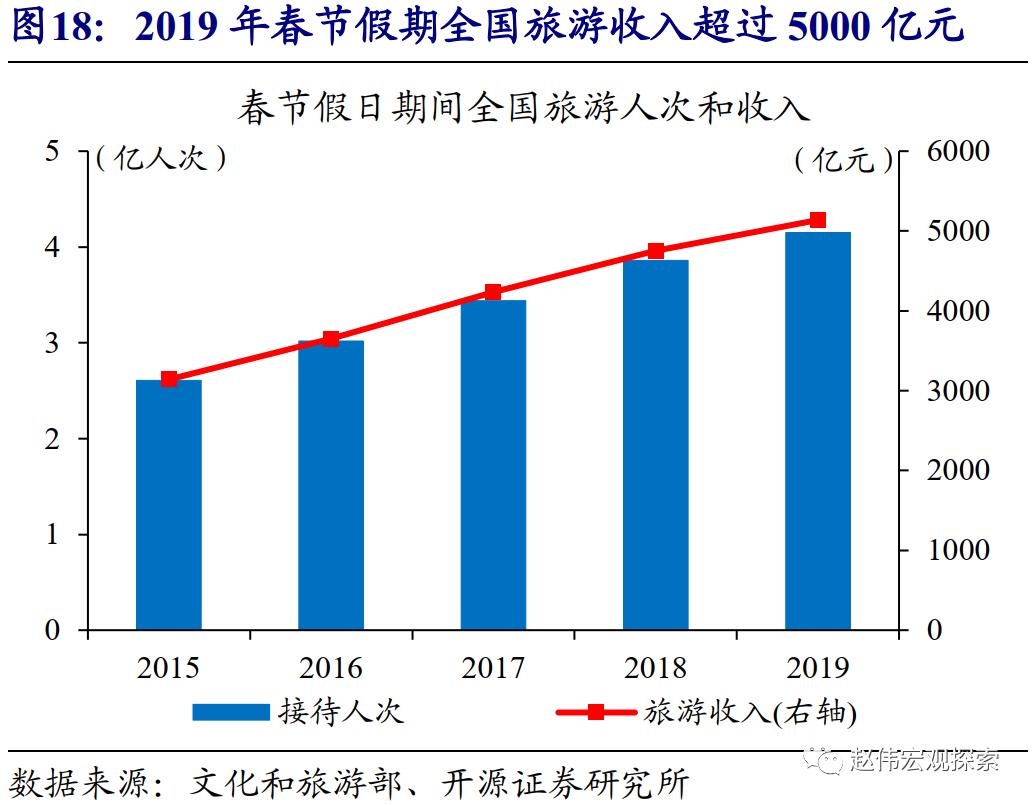

局部地区、特定版块的“火爆”,更多为结构性提振,对消费总量的影响相对有限。我国春节假期旅游消费超5000亿元、1-2月旅客运输消费超2500亿元,在春节客运量较正常年份下降逾7成的情况下,旅游出行相关消费,可能减少超千亿元。而受到提振的版块,比如观影消费(2019年春节假期票房59亿元)等,体量则相对较为有限。春节假期带来的消费“开门红”,或更多为结构性的提振。

风险提示:疫情出现超预期变化;宏观政策出现大幅调整。

报告正文

2021年春节疫情防控政策下,多数人就地过年,对2021年春节效应或有所扰动。通常来看,东部用工大省,如广东、浙江等,是节前人口流出较多的省份;而湖南、河南等劳务输出大省,节前则会迎来大规模的返乡人口流入。1月20日,国家卫健委提出鼓励“就地过年”,各地出台相应的疫情防控举措,外出务工人员返乡规模大幅下降。广东、浙江等外来务工人员规模较大的省份,2021年节前返乡规模,普遍不及2019年同期的60%。13个劳务输入省份加总,节前人口流出规模仅为2019年同期的53.7%、减少了约4000-5000万人[1]。

[1] 统计区间为1月19日-2月11日,对应农历腊月初七至腊月三十,共24天。跨省净流出的人口规模,根据百度迁徙提供的人口流动规模指数、以及交通运输部发布的春运旅客发送量估算。

[2] 图1中净流入规模为负值的省份,意味着是节前人口是净流出的,主要是东部的用工大省。

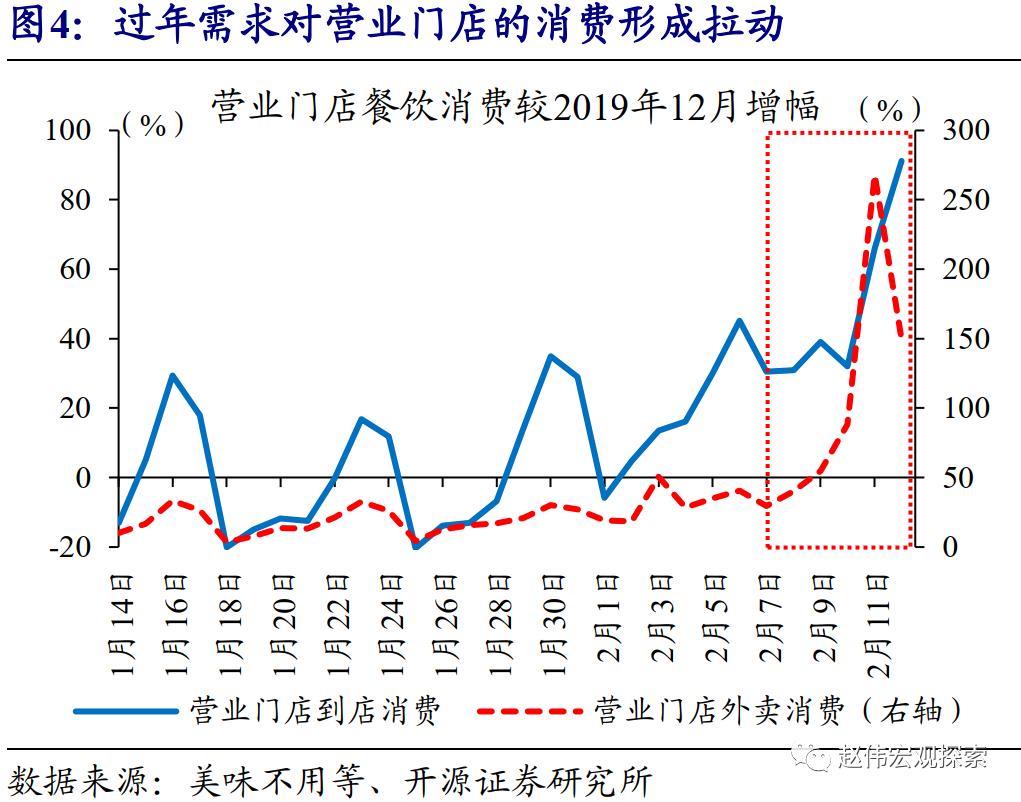

就地过年对当地消费形成提振,在城市线下服务中体现较为明显,观影、部分餐饮等表现突出。就地过年政策影响下,主要城市假期的文娱休闲等服务消费明显好于往年。例如全国观影“火爆”,初一至初三累计观影人次和票房收入,分别较2019年增长22%和33%,正月初三当日增幅更是分别达到了57%和41%。部分餐饮业也受到提振,比如除夕当日外卖需求大幅跳升、且“一人食”订单占比增长了66%。

一些外地输入人员较多的大城市,短途或市内出游,受到就地过年的支撑。例如春节假期前3天,北京市重点监测147家景区(地区)的接待游客数量已恢复至2019年同期的91%,营业收入增长1.6倍;远郊饭店入住率为52%,较2019年提高34.2个百分点。上海也呈现类似现象,就地过年对当地的市郊旅游形成支撑。假期前3天,上海市郊5区[3]累计客房入住率为57%,较2019年上升27个百分点。

[3] 上海市郊5区包括金山、松江、青浦、奉贤、崇明。

但就地过年的增多,对旅客运输、跨区域旅游等相关消费的冲击较大。交通运输部数据显示,从春运开启到除夕当日(1月28日-2月11日),全国累计发送旅客2.7亿人次,较2019年和2020年同期分别下滑75.9%和76.4%。客流大幅萎缩,旅客运输相关消费或受较大冲击。同时,出行受阻对跨区域、长距离的旅游消费也有压制,比如四川省春节假期前3天游客接待数量仅为2019年的31.6%,受影响较大。

而返乡人员减少,对一些人员输出地的假期消费,可能形成一定拖累。从节前返乡数据来看,全国17个省份是劳务输出省。这些省份在2021年春节前的人员返流规模,仅为2019年同期的53.9%[4];返乡比例最高的省份,也不足2019年的70%。即使在同一省内,不同城市差异也较大。比如劳务输出大省湖南,省会长沙节前市内活动强度较2020年提高了12.8%,同省其他几个人口大市,市内活动强度则几乎没有增长[5]。电影票房数据对此也有印证:初一至初三累计来看,票房增长最高的是一线城市,增幅约44%,而三、四、五线城市的票房增幅均低于全国总体水平。

[4] 此处统计的是跨省返乡规模,统计区间为1月19日-2月11日,对应农历腊月初七至腊月三十(共24天)。

[5] 此处的市内活动强度,以百度迁徙的“城内出行强度”来度量。湖南省除了长沙以外,人口规模最大的5个城市依次是邵阳、衡阳、常德、岳阳、永州。

部分人员提前返乡、也可能对节前生产形成一定影响,节后复工情况仍需跟踪。从用工大省的人口流动情况来看,在春运开启之前,已经有部分人口开始外流。2021年春运前,13个劳务输入省份的人员外流规模,较2019年增长了68%[6]。务工人员的提前返乡,对节前生产可能形成一定影响;从生产端高频指标来看,多数已经回落至2020年同期水平以下,比如钢材表观消费量、水泥出货率等。后续人员流动对生产的扰动,仍需进一步跟踪。

[6] 统计区间为1月19日-1月27日,对应农历腊月初七至腊月十五,共9天。

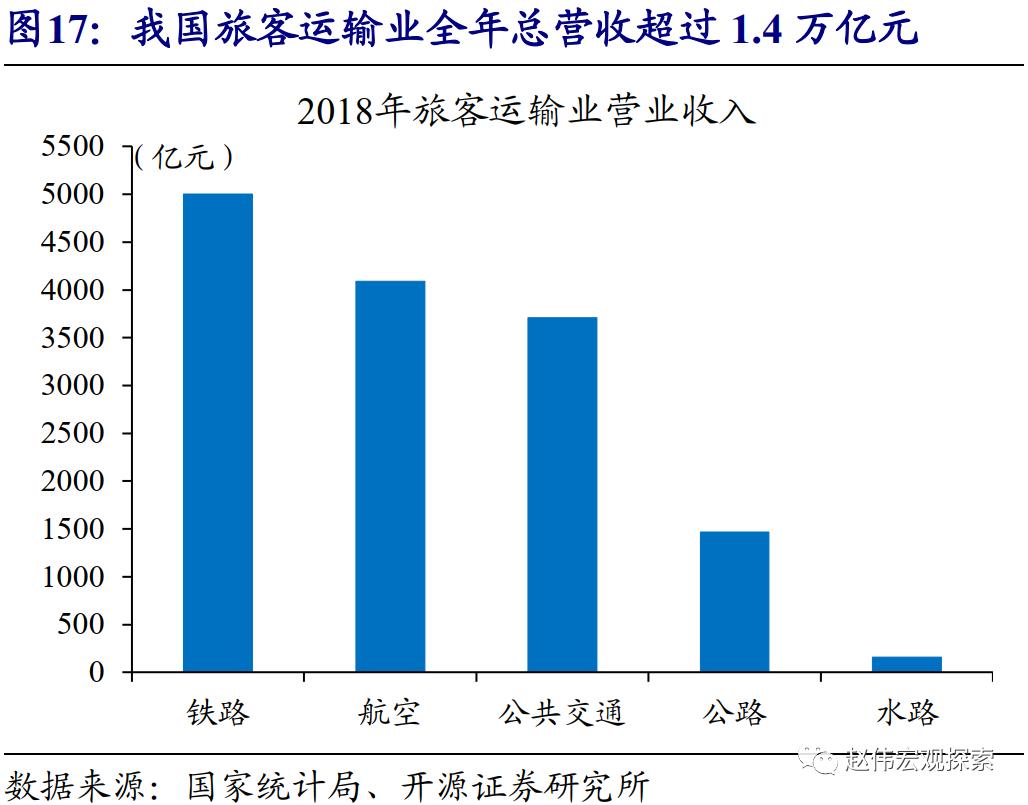

局部地区、特定版块的“火爆”,更多为结构性提振,对消费总量的影响相对有限。我国春节假期旅游消费超5000亿元、1-2月旅客运输消费超2500亿元[7],在春节客运量较正常年份下降逾7成的情况下,旅游出行等相关消费,可能减少超千亿元。而受就地过年提振的版块,比如观影消费(2019年春节假期票房59亿元)、短途出游(人均消费通常低于长距离、跨区域旅行)等,体量则相对较为有限。此外,在就地过年政策下,劳务输出地的假期消费可能也受影响。

[7] 2019年我国春节假日期间全国旅游收入为5139亿元。根据第四次经济普查(2018年)、投入产出表(2017年)数据推算,2018年我国旅客运输业营业收入约1.4万亿元;按各月旅客周转量来推算,对应到1-2月的旅客运输收入约为2500亿元。

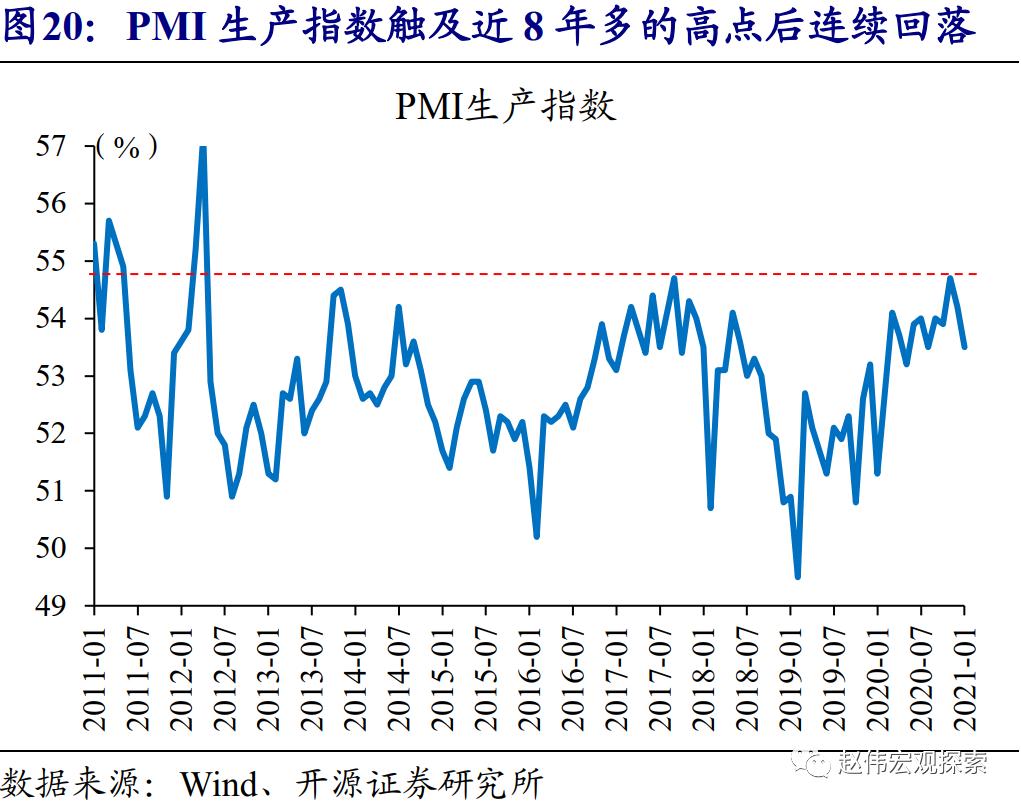

向后展望,在产需逐步收敛的背景下,国内经济景气的高点或已出现。前期受疫情影响大的行业,如交通运输、餐饮旅游等,未来或仍有一定的修复空间,修复节奏和疫情密切相关。而生产端景气或已触及高点,11月制造业PMI生产指数达到8年多来的高点54.7%后,连续两个月快速回落;12月工业增加值同比增长7.3%,也是近年来的相对高位。伴随政策“退潮”和信用“收缩”,房地产、基建等投资需求趋于回落,在产需逐步收敛下,总量经济的高点或已经出现。

研究结论:

(1)2021年在就地过年影响下,外出务工人员返乡规模大幅下降。13个劳务输入省份节前返乡规模,仅为2019年同期的53.7%,近半外来人口留在本省过年,对2021年春节假期前后的经济活动或有所扰动。

(2)就地过年对当地消费形成提振,城市文娱休闲类服务体现较为明显,观影、短途出游、部分餐饮等表现突出。例如正月初一至初五,全国观影人次较2019年增长22%;假期前3天,北京重点监测景区营收较2019年增长1.6倍。

(3)服务消费呈现明显的地域和结构分化,不同层级城市、以及不同消费类型间,存在差异。例如一线城市票房收入较2019年增长超40%、而低线城市增幅较低;大城市郊游“火爆”,跨区域、远距离的旅游出行则受到较大冲击。

(4)消费结构分化,和春节假期人员流动减弱密切相关。节前春运发送旅客2.7亿人次,较2019年和2020年同期分别下滑75.9%和76.4%。传统劳务输出地,由于返乡人员的大幅减少,假期消费也可能受到一定影响。

(5)疫情影响下,外出务工人员可能提前返乡,对节前生产形成一定影响。从生产端高频数据来看,多数指标已回落至2020年同期水平以下,比如钢材表观消费量、水泥出货率等。后续人员流动对生产的扰动,仍需进一步跟踪。

(6)局部地区、特定版块的“火爆”,更多为结构性提振,对消费总量的影响相对有限。疫情影响下,我国春节假期旅游出行等相关消费,可能减少超千亿元;受到就地过年提振的消费板块(观影、短途出游等),体量相对较小。