随着2020年的结束,各国别汽车市场陆续交上了年终“答卷”。乘联会数据显示,2020年12月,主流合资品牌狭义乘用车零售销量同比增长5%,环比增长13%。

同时,《每日经济新闻》记者了解到,在销量前十名的合资品牌车企中,有8家企业在2020年12月实现了同比正增长,仅上汽大众和北京现代分别出现了26.7%和27.3%的同比下滑。

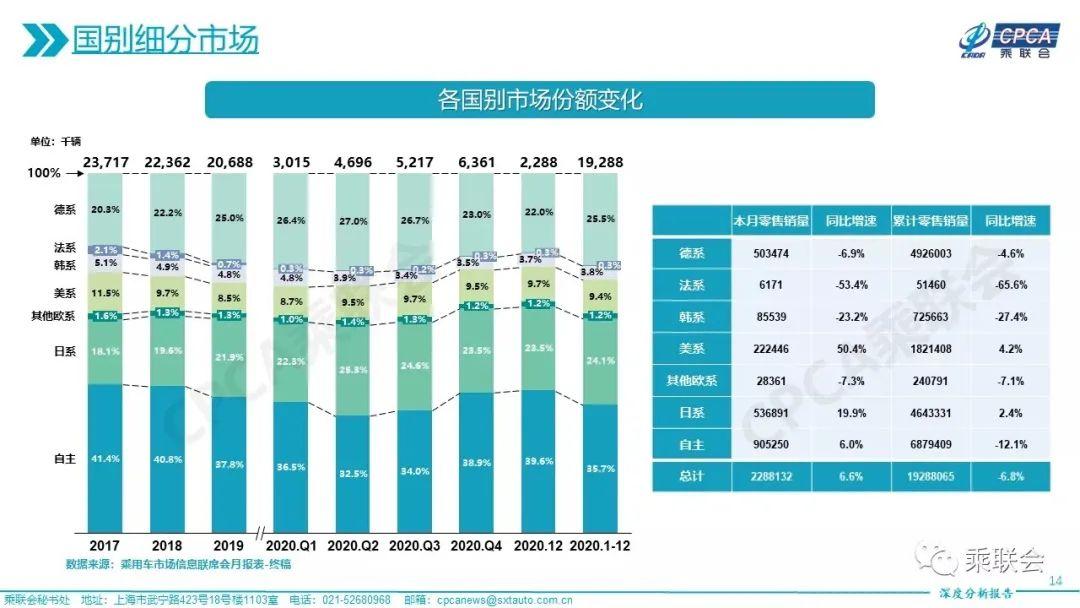

从2020年全年来看,主流合资品牌狭义乘用车零售销量同比下降7%。其中,日系品牌整体走强、美系品牌复苏展颜,全年销量都实现了同比正增长,德、韩、法系品牌则出现销量下滑。整体而言,合资品牌市场仍呈现两极分化态势。

图片来源:乘联会

德、日系竞争白热化

德系品牌与日系品牌之间的角逐是2020年合资车市场的一大看点。乘联会数据显示,2020年12月,日系品牌以23.5%的市场份额再度超越德系品牌。而2020年1~12月,日系品牌销量同比增长2.4%,市占率为24.1%;德系品牌销量同比下滑4.6%,市占率为25.5%。

具体来看,2020年12月,包括日产、本田、丰田在内共5家合资车企实现了销量同比增长。其中,本田两家合资公司销量同比增幅均超过45%。而从整个2020年来看,丰田、本田、日产依旧稳坐日系品牌在华销量排名前三位,三大品牌在华销量均超百万辆,头部效应加剧。

对于日系品牌的走强,有分析认为,受经济波动等因素影响,消费市场普遍担心可支配收入减少,消费者对于车型的选择变得更为务实和理性,在这种情况下,任何高端化、国际化的产品都应基于车辆的可靠性、稳定性出发,而日系车在经济性、稳定性以及保值率方面的表现更加突出。

不过,在激烈的市场竞争中,日系品牌车企两极分化也愈加明显,三菱和马自达由于销量持续低迷,已逐渐走向边缘化。马自达(中国)发布数据显示,2020年,马自达在华累计销量为21.4万辆,连续三年销量下滑;而广汽三菱2020年销量同比降幅达到43.62%,几近腰斩。

德系品牌方面,一汽-大众和上汽大众分列12月乘用车企销量榜的第一和第三位,两者合计市占率为17.6%。其中,一汽-大众2020年12月销量超24万辆,成为唯一一家市占率超10%的乘用车企,同时也蝉联了2020年国内乘用车企销量冠军。而上汽大众的大众品牌则以年销接近140万辆的成绩,卫冕国内年度单一汽车品牌销量冠军。

值得注意的是,虽然2020年德系品牌在市占率方面仍领先于日系品牌,但在轿车市场,不少德系产品的销量表现要逊色于日系产品。如,以朗逸、速腾等为代表的德系A级轿车的销量要落后于以轩逸、卡罗拉为代表的日系A级轿车销量;迈腾、帕萨特等德系B级轿车的销量表现则不敌雅阁、凯美瑞等日系B级轿车。

美、韩、法系表现不一

与德、日系品牌竞争趋于白热化不同,美系品牌“偏安一隅”。乘联会数据显示,2020年12月,美系品牌销量同比增长50.4%,连续5个月成为在华表现最为突出的系别。在市占率方面,美系品牌12月市占率为9.7%,但仍不及德、日系品牌。2020年1~12月,美系品牌销量同比增长4.2%。

图片来源:每经记者 裴健如 摄(资料图)

上汽通用在2020年12月销量超过上汽大众,同比增长30.3%,位列乘用车企销量榜第二位。事实上,自2020年4月起,上汽通用的销量开始回升。2020年7月起,上汽通用的批发和零售销量开始回正。“这一增长趋势有赖于上汽通用的积极调整,2020年通用相继推出了近30款全新、升级及改款车型。”安信证券认为。

长安福特方面,2020年12月销量总计约为2.64万辆,环比增长26%,同比增长35%。林肯品牌方面,12月创造2020年单月销量新高,全系零售超7800辆,同比增长50%。有观点称,福特和林肯两大品牌加快产品更新换代和车型导入,以及在定位上的调整是销量增长的重要原因。

相比之下,韩、法系品牌则仍在谷底徘徊,但看到了一丝希望。乘联会数据显示,2020年12月,韩、法系品牌销量分别同比下滑23.2%和53.4%。在市占率方面,韩、法系品牌则有所回暖,相比9月的最低点,两者12月市占率均有所提升,分别为3.7%和0.3%。

随着车市销量集中度的提高,“马太效应”更加明显。有分析认为,在此情况下,以价换量、品牌下探绝非“良方”,唯有凭借过硬的产品、良好的口碑和稳定的价格,才能最大限度降低品牌与市场“诀别”的可能。

有观点认为,2021年是我国新能源汽车真正走向市场化发展的重要年份。对于合资品牌而言,新能源汽车市场将会成为其下一个聚焦的“战场”。而随着主流合资车企在2021年正式入局,国内新能源汽车市场或迎来新的增长动能。