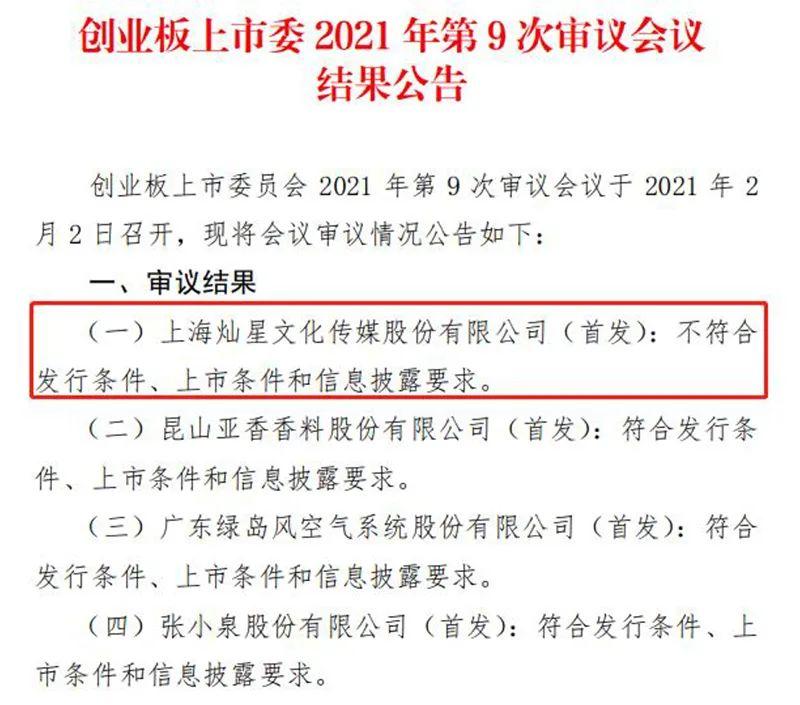

2月2日晚间,深交所创业板上市委2021年第9次审议会议结果公告,张小泉、亚香香料、广东绿岛风3家公司首发获通过,灿星文化IPO被否。

从审议结果来看,已有400年历史的张小泉,终于 “剪”开了一条自己的资本路,即将跻身A股“刀剪第一股”。已将“好声音”唱了9季的灿星文化,则没能等来创业板为其“转身”。

唱了9季的“好声音”哑了

审议结果公告显示,灿星文化被否主要是由于不符合发行条件、上市条件和信息披露要求。

从上市委现场提出的问题来看,灿星文化有待进一步说明的信息包括控制权稳定性、实控人通过多层级有限合伙架构持股原因、是否存在规避相关外商投资规定的情形、收购梦响强音100%股权情况,以及未决诉讼及仲裁事宜等。

具体问题如下:

1、根据《共同控制协议》,发行人的共同控制人将稳定发行人控制权至上市后36个月。36个月后如何认定实际控制人?是否会出现控制权变动风险?

2、在已经拆除红筹架构的情况下,共同控制人之一田明为何依然通过多层级有限合伙架构来实现持股?

3、灿星有限成立至红筹架构搭建期间,贺斌等4名中国公民根据美国新闻集团安排持有灿星有限股权,灿星有限经营范围包括当时有效的《外商投资产业指导目录》中禁止外商投资的电视节目制作发行和文化(含演出)经纪业务。上述安排是否存在规避相关外商投资规定的情形?

4、2016年发行人收购共同控制人之一田明持有的梦响强音100%股权,收购价格20.80亿元,形成商誉19.68亿元。2020年4月,发行人对2016年末商誉减值进行追溯调整,计提减值3.47亿元。此前收购价格的公允性如何?报告期内未计提商誉减值的原因及合理性?

5、截至2020年10月底,发行人作为被告的未决诉讼及仲裁共计8件,累计被请求金额约2.3亿元。灿星未对上述事项计提预计负债的原因及合理性?是否会对公司核心竞争力和持续经营能力构成重大不利影响?

事实上,上述问题在此前深交所的多轮问询中均有涉及。当时问询的重点主要聚焦于三点:一是关于诉讼及仲裁情况,特别是与韩国MBC的系列诉讼;二是关于灿星文化的红筹架构解除过程(含股权变动、管理层收购以及承接退出股东股份的资金来源、各步骤中的主要主导方);三是梦响强音问题,收购梦响强音作为非同一控制的企业合并进行会计处理的合理性。

灿星文化,被称为“《中国好声音》之母”。

2012年,中国综艺史上首个真正制播分离的节目《中国好声音》横空出世,一时间掀起全民讨论热潮,也捧红了吴莫愁、吉克隽逸等一众歌唱新星。

直至今日,已走过9季的《中国好声音》(因版权纠纷,一度改名《中国新歌声》,于2018年恢复原名)依然是中国电视综艺的头部IP,并为灿星文化和浙江卫视创造了巨额营收。

招股书披露,2017年至2019年,该系列节目制作收入占到灿星总收入的32.33%、32.96%及26.67%。

尽管灿星后续还推出了《蒙面唱将猜猜猜》《中国达人秀》等其他系列节目,并陆续开发了《这!就是街舞》《即刻电音》《这!就是原创》等新的大体量综艺节目,但对“好声音”系列的依赖仍然显著。

根据CSM59城市网数据,《中国好声音》历届总决赛的收视率从第一季的5.389%飙升到第四季的6.566%,随后下滑至2019年的1.258%。

节目的豆瓣评分,也从第一季的7.9高分,跌至第九季的5.9分。

除了思考“综N代”的生命力问题之外,靠台综起家的灿星还面临着网综的剧烈冲击。

2015年开始起步的网综,目前已完成了从追赶台综到超越台综的蜕变,抢夺了台综大量的市场份额。

与此同时,网综的毛利率水平却远不如台综。

招股书显示,在2019年前五大收入项目中,台综《中国好声音2019》的毛利率为37.31%,远高于视频网站S级项目《这!就是街舞》第二季的20.77%;台综《中国达人秀2019》和《蒙面唱将猜猜猜第四季》也高于网综《这!就是原创》10.92%的毛利率。

业务发展上的瓶颈,进一步传导至公司业绩。2017年至2020年1-6 月,灿星文化的营业收入分别为20.58亿元、16.53亿元、17.33亿元及3.45亿元;净利润分别为4.52亿元、4.53亿元、3.45亿元和5969.1万元,报告期内经营业绩波动较大。

灿星文化坦言,近几年,综艺节目行业快速发展,节目类型、观众审美偏好变化迅速,视频网站自制综艺与采购电视综艺版权之间此消彼长、宏观经济波动等原因,均对公司的经营成果和成长性造成了影响。

此外,灿星文化预计2020年全年营业收入将同比下降21.18%至15.41%。

灿星文化的IPO之路可谓一波三折。早在2018年初,公司便开始着手冲刺A股。

2018年6月,灿星文化完成最近一轮战略融资,投资方为杭州阿里巴巴创业投资管理有限公司和西藏齐鸣音乐有限公司。

2020年5月,灿星文化再次向创业板发起冲刺。同年9月15日,因更新财务资料,灿星文化申请中止发行上市审核程序。

值得注意的是,这是灿星两年内第五次更新招股书。

400年的剪刀“越擦越亮”

同日上会的张小泉,即将开启自己的资本时代。

招股书显示,张小泉是一家集设计、研发、生产、销售和服务于一体的现代生活五金用品制造企业,主要产品包括剪具、刀具、套刀剪组合和其他生活家居用品。

公司官网将其“身世”娓娓道来:公元1600年,张思佳在安徽徽州黟县开了一间剪刀店铺,号“张大隆”。1610年前后,“张大隆”迁至杭州大井巷,为避冒牌,“张小泉”于1628年从其父手中接管店务之日,毅然将“张大隆”改成自己的名字“张小泉”。

作为400年的老品牌,“张小泉”是国家商务部认定的第一批中华老字号,曾于 1910年南洋劝业会、1915年巴拿马博览会、1929年首届西湖博览会多次获得奖项。

1、一年卖出2706万把剪刀

报告期内,张小泉的刀剪生意越做越大。2017年至2020年1-6月,公司分别实现营业收入3.41亿元、4.1亿元、4.84亿元及2.51亿元;净利润分别为4884.16万元、4380.85万元、7230.07万元及3281.46万元,实现业绩的快速增长。

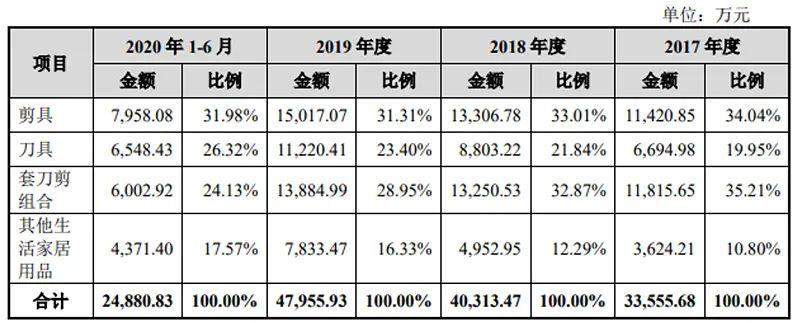

具体来看,公司主营业务收入可分为剪具、刀具、套刀剪组合和其他生活家居用品。其中,2019年全年卖出2706万把剪刀,仍是张小泉的“拳头产品”。

2、成本不高,毛利不低

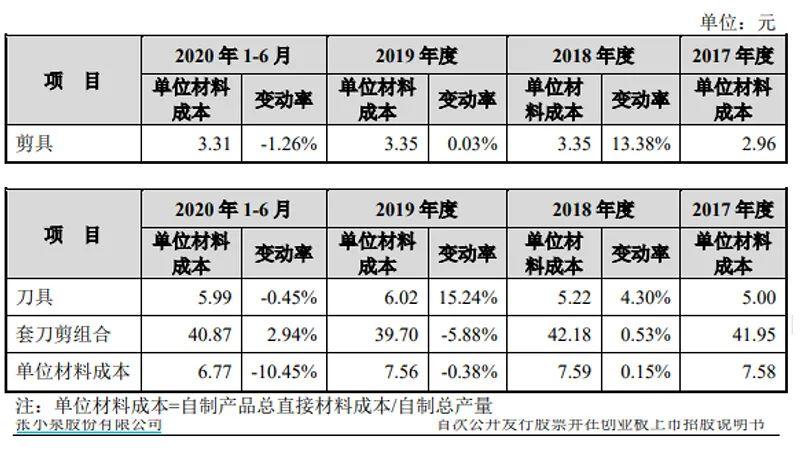

成本方面,2017年-2020年上半年,张小泉单位材料成本分别为7.58元、7.59元、7.56元、6.77元。依照最新数据,公司一把剪具的单位材料成本为3.31元,一把刀具的成本也不到6元。

再看张小泉刀剪在线上购买的价格。参考天猫旗舰店上的产品售价,一把剪刀大概在15元至398元不等;普通刀具的价格区间大致在59元至79元左右,高端刀具则可卖到千元以上。

不高的成本和不低的售价间,留出了一条宽阔的盈利空间。

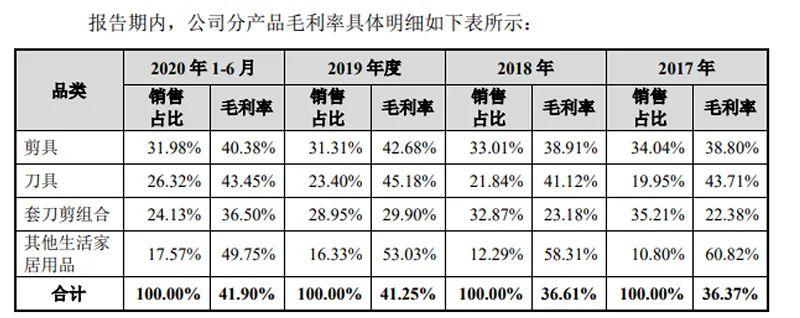

招股书显示,报告期内,张小泉综合毛利率分别为36.37%、36.61%、41.25%及41.90%,呈逐年上升趋势。

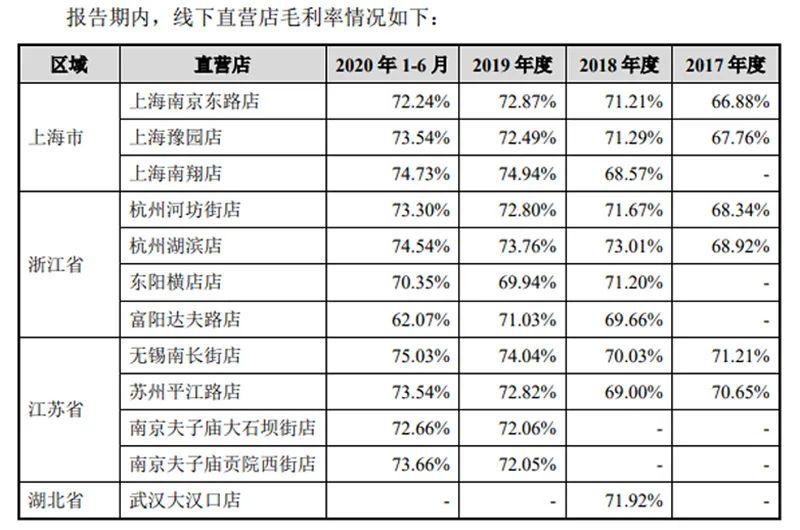

张小泉的线下毛利率则更为可观,直营店的毛利率可达到70%左右。

3、资本大佬加持

老品牌、能赚钱的张小泉,获得了不少江浙资本大佬的青睐。

前十大股东中,持股比例最高的是控股股东张小泉集团;第二大股东嵘泉投资为员工持股平台,由48名合伙人共同出资,公司董事张新程、夏乾良、汪永建、监事丁成红及副总经理甘述林为出资份额最高的前五位合伙人,共计持有78.63%的出资份额。

另外,张小泉股东榜中,还有杭州市国资委实控的杭实集团、陈爱莲实控的万丰集团全资子公司万丰锦源、王均金旗下的均瑶集团、郭广昌实控的复星集团旗下的亚东北辰、申通快递董事长陈德军等知名江浙“投资大佬”闪现。

4、创新求变路

目前,OEM仍是张小泉的主要模式。据披露,报告期内,公司供应商生产产品数量和金额占库存商品总入库数量和金额的比重均较高。

同时,这把400年的剪刀也在积极寻找新的发力点。

在生产管理环节,公司建立智慧工厂,提升生产管理的自动化、智能化水平。

在销售环节,公司通过建立融媒体平台、与直播平台合作等方式尝试多样化的营销模式,将“互联网++”与传统产业深度融合,如在微信、微博、抖音、小红书等社交平台进行推广宣传,通过会员体系建设、门店体验等线上线下融合方式提升客户消费体验,逐步构建成相对完整的新零售体系。

可以看到,报告期内,公司的线上销售收入占比不断提升。